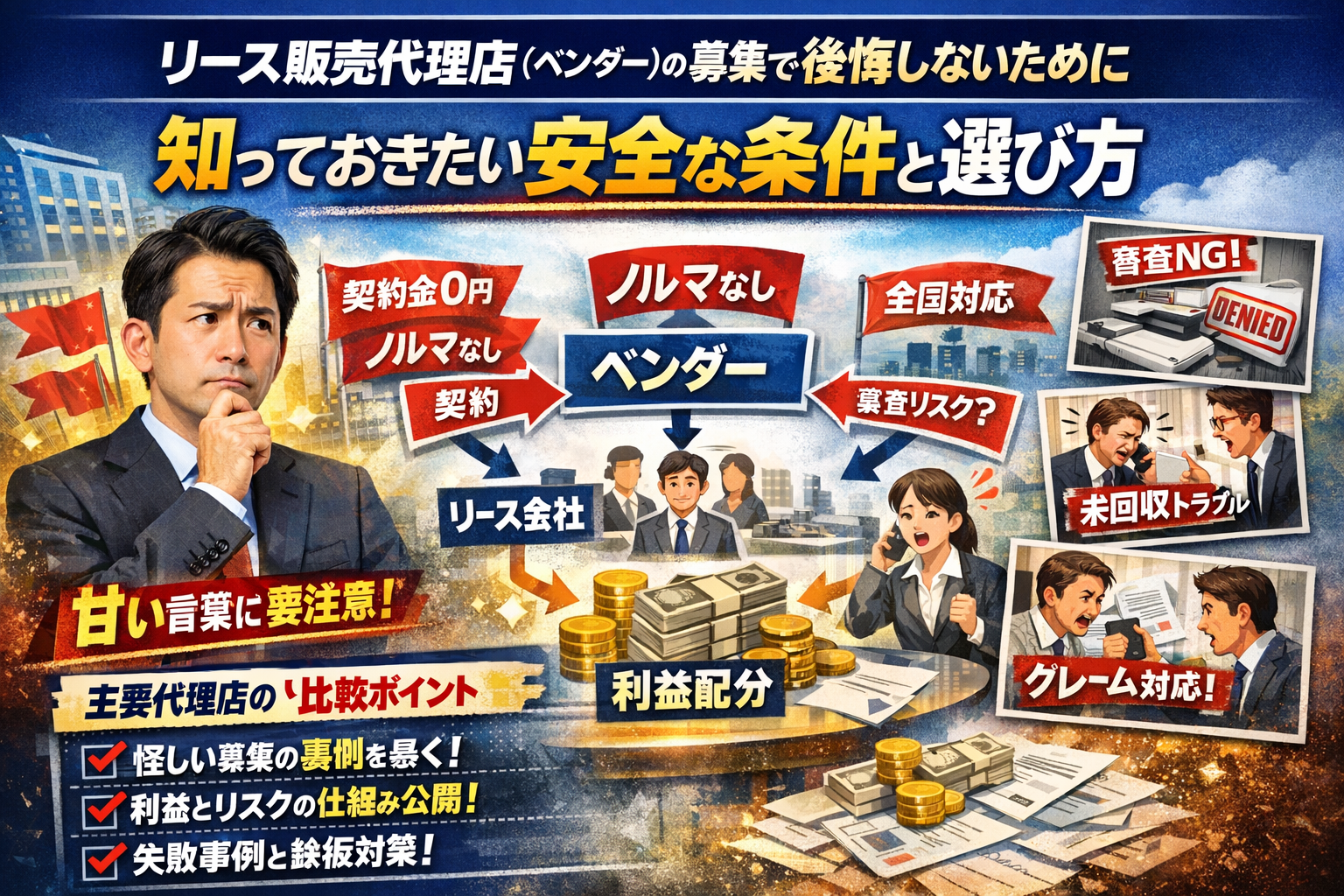

あなたの営業力や人脈より先に、実は「どのリース販売代理店(ベンダー)を選ぶか」で手元に残る現金と継続年数がほぼ決まります。OA機器代理店募集や複合機代理店募集のページは、契約金0円、ノルマなし、全国対応、研修充実といった甘い条件と、スター ティアや株式会社ファースト、シャープファイナンスなどの社名で埋め尽くされていますが、そのどれを選んでも成果が同じわけではありません。違いが出るのは、ベンダーとリース会社とエンドユーザーの関係構造、審査と未回収リスクの分担、販売利益とリース手数料の取り分、そしてサポートの中身です。本記事では、リース会社代理店とOA機器販売代理店の本当の違いを整理し、No.1や伸和産業、レコリューションといった主要代理店の特徴を比較したうえで、審査落ちやクレーム、資金ショートを避ける決済戦略まで具体的に言語化します。どの募集に申し込むかを感覚で決める前に、ここで条件とリスクを一度整理しておかないこと自体が損失になります。続きを読み進めることで、自分のキャリアと事業にとって安全かつ稼げるリース販売代理店の選び方が、実務レベルで見えるようになります。

- リース販売代理店(ベンダー)の募集って結局なに者?リース会社とのホントの関係を3分で丸裸にする章

- OA機器代理店募集の“うますぎる話”を解体ショー|契約金やノルマや手数料のカラクリを暴く

- No.1と伸和産業とレコリューションで主要OA機器販売代理店の違いをズバッと切り分ける

- 現場で本当にあった“やばい失敗”の再現ドラマ|審査落ちやクレームや資金ショートのリアル

- ハズレを引かないリース販売代理店(ベンダー)の募集選び|契約と営業とサポートを見抜くチェックリスト

- 審査で案件を落とさない決済戦略入門|リース会社と信販会社の通し方の違いを使いこなす

- あなたのスタイル別ベストなリース販売代理店(ベンダー)の募集モデル診断|独立・副業・既存事業のプラスαまで丸ごと設計

- まかせて信販だから話せる舞台裏|審査や契約やリスク管理から見たリース販売代理店(ベンダー)の募集のリアル

- 申し込む前にこれだけは聞いておきたいリース販売代理店(ベンダー)の募集への最後の10質問チェックリスト

- この記事を書いた理由

リース販売代理店(ベンダー)の募集って結局なに者?リース会社とのホントの関係を3分で丸裸にする章

「コピー機1台売るつもりが、いつの間にか“金融の入り口”に立たされていた」

現場でよく聞くこの感覚を整理すると、ベンダーの正体が一気にクリアになります。

ベンダーとリース会社とエンドユーザーの関係図を言葉で描く|複合機やビジネスフォンでよくあるリアルな構図

典型的な複合機・ビジネスフォンのケースを、紙芝居のように分解します。

- エンドユーザー(中小企業や個人事業主)が「コピー機を入れたい」と相談

- OA機器販売会社や通信機器代理店の営業が機器を提案

- 支払い方法としてリースやビジネスクレジットを提案

- ベンダーとしてリース会社へ審査申込を代行

- リース会社が審査し、OKならリース会社とユーザーの間で契約

- リース会社がOA機器販売会社に機器代金を支払い、ユーザーから分割で回収

ここでのポイントは、所有者はリース会社、使うのはユーザー、売上はベンダーが先に回収という三角関係です。

その三角形を作る“ハブ”の役割が、まさにリース販売を担うベンダーになります。

リース会社代理店とOA機器販売代理店はどこが違うか同じか?現場目線でスッキリ整理

同じように見えて、立ち位置はかなり違います。ざっくり整理すると次のイメージです。

| タイプ | 主な役割 | 商品の中心 | 収益の柱 |

|---|---|---|---|

| リース会社側の代理店 | リースやビジネスクレジットを紹介 | 決済スキーム | リース手数料 |

| OA機器販売系の代理店 | 複合機や防犯カメラなどを販売 | 機器・サービス | 機器利益+リース手数料 |

どちらもリース会社と提携しますが、

リース会社代理店は「金融寄り」

OA機器販売代理店は「物販寄り」の発想になります。

OA機器独立を狙う人に多いのは後者です。ただ、募集情報によっては両方の役割を兼ねるケースもあり、そこを理解せずに入ると「思ったより金融色が強くて戸惑う」というパターンが起きやすくなります。

審査と未回収リスクは誰がどこまで背負うか?揉めがちなグレーゾーンを先に押さえる

このビジネスで一番トラブルになりやすいのが、審査と未回収リスクの“押し付け合い”です。私の視点で言いますと、ここを事前に言語化していない代理店契約は、かなり危険信号です。

押さえるべき論点は3つです。

-

審査落ち時のコスト負担

・提案や訪問にかかった営業コストは、基本的にベンダー持ちです。

・問題は「どの属性の案件をどこまで出すか」を共有しているかどうかで、ここが雑な募集スキームほど、独立初期に案件NG連発で資金繰りが詰まりやすくなります。 -

未回収リスクの所在

・形式上の未回収リスクはリース会社が負います。

・ただし、クレームや解約が多いベンダーは、提携条件の悪化や案件受付ストップという“実質的なペナルティ”を食らうことがあります。

・役務商材(web制作やスクール、エステ)の比率が高い場合、契約書や運用フローが甘いと、このリスクが一気に跳ね上がります。 -

情報共有と保険的な仕組み

・「この業種は通りにくい」「この金額帯は分割回数を抑える」などの審査ノウハウを、どこまで共有してくれる募集元か

・保険的に、複数リース会社や信販会社をどう組み合わせるかの設計があるか

この3点が曖昧なまま「契約金ゼロ」「ノルマなし」だけで飛びつくと、後から「通らない案件ばかり抱える営業部隊」になってしまいます。

リース販売のベンダーとして本気で稼ぎたいなら、まずはこの章で触れた関係図とリスクの位置づけを、自分の言葉で説明できるレベルまで落とし込んでおくことが、最初の武器になります。

OA機器代理店募集の“うますぎる話”を解体ショー|契約金やノルマや手数料のカラクリを暴く

「契約金0円」「ノルマなし」「全国対応」。この3点セットを見てワクワクした瞬間に、まず一度深呼吸してほしいです。ここを冷静に読み解けるかどうかで、数年後の財布とメンタルがまったく変わります。

契約金0円やノルマなしの甘いワード、その裏でどうやって利益を取っているかを読み解くコツ

契約金を取らない代理店でも、当然ながらどこかで利益を確保しています。典型的なパターンを整理すると、次の3つに分かれます。

| 収益パターン | 代理店から見える顔 | 実際に抜かれているポイント |

|---|---|---|

| 機器マージン型 | 機器仕入れが高い | 仕入値に利益を上乗せ |

| リース手数料型 | リース先が固定 | 手数料率を抑えられる |

| 役務セット型 | 設定・保守が高単価 | 役務部分で粗利を厚く確保 |

チェックすべきは「機器の仕入条件」「リース会社の選択肢」「保守や設定の価格表」です。ここを見ずに「契約金0円だから安心」と飛びつくと、あとから「値引きしても手元にほとんど残らない」という事態になりがちです。

私の視点で言いますと、契約前の面談で「どこで利益を出しているモデルか、ざっくり教えてください」とストレートに聞いたときの反応で、その会社の透明度がかなり見えます。

OA機器販売会社ランキングでは見えない販売利益とリース手数料のリアルな取り分ストーリー

OA機器販売会社ランキングや大手事務機器商社の知名度は、安心材料にはなりますが、代理店の手残りとは別問題です。現場では、同じ複合機でも次のような差が生まれます。

-

本体値引きをガッツリ要求されるが、リース手数料率は高めで代理店の取り分が厚いパターン

-

本体価格はそこそこ維持できるが、リース会社との条件が厳しく手数料が薄いパターン

重要なのは「販売利益」と「リース手数料」と「役務収入」の3本柱でトータルの利益設計をすることです。OA機器独立を考えるなら、販売だけでなく、保守契約やネットワークセキュリティ機器、通信機器とのセット提案で継続収益を積み上げられるスキームかどうかを確認したほうが安全です。

スター ティアがやばい?ファーストの評判はどうか?検索されまくる理由から見える3つの不安パターン

スター ティアや株式会社ファーストといった社名で「やばい」「評判」と再検索される背景には、単なる好奇心よりも代理店志望者の不安が色濃く出ています。現場で耳にする不安パターンを整理すると、だいたい次の3つに集約されます。

-

営業スタイル不安

しつこい電話営業や強引なクロージングをさせられるのではないか、という懸念

-

労働環境・ノルマ不安

実はノルマがきつく、個人に高い目標を課してくるのではないかという警戒

-

契約やリスクのグレーゾーン不安

審査や未回収リスク、保守対応の責任範囲が曖昧なまま売らされるのではという恐怖

この3つは、特定企業だけの話ではなく、OA機器販売代理店全般で起こり得るテーマです。評判検索をしたときは、噂の真偽よりも「自分が応募しようとしている会社の契約書と営業マニュアルで、この3つの不安がどう扱われているか」を必ず確認してください。ここを文字で明文化している会社ほど、長く付き合えるパートナーになりやすいと感じます。

No.1と伸和産業とレコリューションで主要OA機器販売代理店の違いをズバッと切り分ける

「どこも同じコピー機屋」に見えて、実は稼ぎ方のクセがまったく違うのがこの3社ゾーンです。ここを雑に選ぶと、スタートダッシュからいきなり失速します。

複合機・コピー機・防犯カメラ・ネットワークセキュリティ、それぞれどの会社がどの機器に強いかを一気に把握

まずはざっくり商材ポジションを整理します。

| 会社名 | 主力イメージ | 周辺商材の組み合わせ感 |

|---|---|---|

| No.1系 | 複合機・コピー機を軸に、中小企業向けIT機器 | UTMやサーバー、クラウドサービスをセットで提案しやすい |

| 伸和産業系 | OA機器全般と事務機器、電話機 | 「事務所一式」の入れ替え提案がしやすい |

| レコリューション系 | ネットワークセキュリティ機器、防犯カメラ | セキュリティ・防犯を入口に、複合機や通信も広げやすい |

業界人の感覚としては、

-

複合機・コピー機で台数を積みたい人はNo.1系

-

事務機器まで一括で面倒を見るスタイルは伸和産業系

-

防犯カメラやUTMで継続課金と高単価を狙うならレコリューション系

という切り分けで考えるとイメージしやすいです。

リース会社の提携数や研修や営業同行や全国対応を軸に代理店サポート力をざっくり比較する

次に、現場で効いてくる「サポート力」の違いを整理します。

| 比較軸 | No.1系 | 伸和産業系 | レコリューション系 |

|---|---|---|---|

| リース会社との関係 | OA機器リース会社とのパイプを前面に出す傾向 | 事務機器も含めたリース・割賦の組み立てがしやすい設計が多い | セキュリティ系に慣れたリース会社を選定しているケースがある |

| 研修 | 商材研修+トークスクリプトが比較的整っている | 基本研修+現場で覚える色合いが強めになりやすい | セキュリティ商材特有のリスク説明研修に力を入れがち |

| 営業同行 | 立ち上がり期のみ同行という形が多い | ルート色の強い同行や紹介色が出ることもある | 高単価案件でのピンポイント同行が多め |

| 全国対応 | 拠点網やオンラインで全国をカバーしやすい | 地域密着色が強まるケースもある | 都市部中心+オンラインサポートという組み立てになりやすい |

ポイントは「リース会社の提携数」より「振り分けロジックを教えてくれるか」です。

OA機器とセキュリティ、役務を混ぜて提案する時、どの属性をどのリース会社や信販会社に出すかで審査通過率が大きく変わります。ここを「自分で考えてください」で終わらせる会社は、独立初期ほどきつくなります。

独立や通信機器代理店や副業などキャリア別で「ここは合う/ここはキツい」を見極める視点

同じ募集でも、経歴によって「天国にも地獄にもなる」のがこの業界です。私の視点で言いますと、次のようなマッチングを意識して選ぶと失敗が減ります。

| キャリアタイプ | 合いやすい会社像 | 合わないパターン |

|---|---|---|

| OA機器営業出身で独立 | No.1系や伸和産業系のように複合機・コピー機が軸の会社 | いきなりセキュリティ特化で、説明責任が重い会社 |

| 通信機器代理店からの横展開 | レコリューション系のようにネットワーク・防犯と親和性が高い会社 | 事務機器中心で通信とのシナジーが出しにくい会社 |

| 副業スタート(個人事業) | 研修と営業同行が手厚く、リース審査のサポートを明示している会社 | 「ノルマなし・自由」の一言だけで、実質放置体制の会社 |

キャリア別で見るべきポイントは次の3つです。

-

これまでの顧客リストと商材がどれだけかみ合うか

既存の法人顧客に、コピー機や防犯カメラを自然に提案できるかをイメージしてみてください。

-

契約・審査の実務をどこまでフォローしてくれるか

特に独立初期は、リース会社や信販会社への申込書の書き方、審査落ち時の再提案パターンを一緒に組んでくれるかが命綱になります。

-

価格勝負だけにならない商材設計か

複合機格安やOA機器販売会社ランキングだけをウリにしているスキームは、値下げ競争に巻き込まれやすく、財布に残る利益が薄くなります。

この3社ゾーンを選ぶ時は、「どの会社が一番有名か」ではなく、自分のキャリアと顧客リストを、どの商材とサポートに乗せると一番手残りが厚くなるかで見ていくことが、長く稼ぎ続けるための分かれ道になります。

現場で本当にあった“やばい失敗”の再現ドラマ|審査落ちやクレームや資金ショートのリアル

「最初の3件がポンポン通ったから、もうこのビジネスで食っていけると思ったんです」

独立や副業でOA機器や通信機器の代理店に入った人から、同じ言葉を何度も聞きます。ここでは、数字と契約の裏側を見ている業界人の目線で、よくある失敗パターンを“再現ドラマ”として整理します。

初回は絶好調でも単価アップと同時にリース審査NG連発、独立初期によくある落とし穴ストーリー

独立1〜2カ月目は、リース会社も販売会社も「お試しモード」で見ます。月額3万円程度の複合機案件は通りやすく、営業も手応えを感じます。

そこで単価を一気に上げると、次の展開になりがちです。

-

5〜7万円クラスの複合機とビジネスフォンをまとめ売り

-

追加でネットワークセキュリティ機器や保守パックもセット

-

1社あたりのリース枠が一気に膨らむ

このタイミングで、リース審査NGが連発します。理由はシンプルです。

-

取引実績が浅く、代理店としての“信用ライン”がまだ低い

-

エンドユーザーの決算書や個人情報の確認が甘く、与信評価でマイナス

-

提案書と契約書の中身がチグハグで、リース会社が「中身が読めない」と判断

結果として、すでに仕入れをかけていた場合は資金ショートのリスクが一気に高まります。

典型的な予防策は、初年度の上限ラインを自分で引いておくことです。

-

1件あたりのリース月額の上限

-

1社あたりの合計与信枠の目安

-

月間申請金額の上限

を表にすると、頭が整理しやすくなります。

| 項目 | 目安ライン | 超える時に必ずやること |

|---|---|---|

| 1件あたり月額 | 5万円前後 | 事前にリース会社担当へ相談 |

| 1社あたり総額 | 300万円前後 | 決算書や事業計画をセットで提出 |

| 月間申請総額 | 1,000万円前後 | 案件の優先順位と振り分けを再確認 |

私の視点で言いますと、ここを「なんとなく」で走り出した人ほど、3カ月目に資金繰りで一気に苦しくなっています。

契約金ゼロで飛びついたらサポートが薄々…値下げ合戦に巻き込まれたOA機器代理店の悲しい結末

次のパターンは、募集ページの甘い言葉に乗ってしまったケースです。

-

契約金ゼロ

-

保証金なし

-

ノルマなし

-

全国対応

こうした条件自体は悪くありませんが、「その代わり何がないのか」を読み解かないと危険です。実際に起きているのは次のような流れです。

- 研修はメーカー資料を一度読むだけ

- 競合の価格表やトークスクリプトは自分で作れと言われる

- 相見積もりになると、値下げ以外の打ち手がない

- 気づくと、粗利がほとんど残らない

整理すると、こんな構図になりやすいです。

| 見かけの条件 | 裏で削られがちなもの |

|---|---|

| 契約金ゼロ | 営業同行や市場分析の手厚いサポート |

| ノルマなし | 有望エリアや有望リストの優先配分 |

| 全国対応 | 地域事情に合わせた具体的な営業ノウハウ |

結果として「コピー機は売れているのに、手元にお金が残らない」という状況に陥ります。

募集担当に聞くべき質問は、料金よりも先にサポート内容です。

-

初年度の平均粗利率

-

営業同行の頻度と範囲

-

競合他社との価格競争に巻き込まれた時の支援内容

このあたりを数字と事例で答えられない会社は、値下げ合戦を前提にしている可能性が高いと見ておくと安全です。

スター ティアがしつこいと言われる境界線はどこか、通信機器営業でクレームになるトークとならないトーク

通信機器代理店やOA機器販売会社の口コミで目立つのが、「電話がしつこい」「営業がきつい」といった声です。

ここで重要なのは、同じ回数電話してもクレームになる人とならない人がはっきり分かれるという点です。

クレームになるトークの特徴は、次の通りです。

-

現状の複合機や回線の契約情報を確認せずに、とにかく安さだけを連呼

-

相手が法人か個人事業主かを聞かず、「社長いますか?」の一点張り

-

リース会社や保守会社との関係を説明せず、「全部うちで安くなります」と言い切る

逆に、同じ本数かけてもクレームになりにくい営業は、最初の30秒でここを押さえています。

-

現在のリース会社名や契約期間を先に聞く

-

「乗り換え前提」ではなく、「保守や通信のトラブルで困っていないか」を確認

-

情報機器だけでなく、社内のネットワークやバックアップ体制も含めて相談に乗るスタンスを明示

通信機器の営業は、相手の契約を“ひっくり返す”構造になりやすいため、雑なアプローチをすると一気に炎上します。

法人向け保険の乗り換え営業と同じで、「今の契約を否定しきらない」「数字だけでなくリスク説明をセットにする」ことが、クレームを防ぎながら成約率を上げる一番の近道です。

ハズレを引かないリース販売代理店(ベンダー)の募集選び|契約と営業とサポートを見抜くチェックリスト

営業経験がある人ほど、「このスキーム、本当に自分を守ってくれるのか?」が気になって止まらなくなります。ここでは、現場で何百件と代理店契約書を見てきた立場から、後から泣かないためのチェックポイントだけを絞り込みます。

【契約編】契約金や保証金やノルマやエリアや契約期間、紙一枚では見えない要注意ポイント

まず見るべきは「条件そのもの」よりリスクの割り当て方です。代表的な落とし穴を表に整理します。

| 項目 | 要注意サイン | 確認すべき質問 |

|---|---|---|

| 契約金・保証金 | 「今だけ」「人数限定」で急かす | 返還条件と中途解約時の扱いはどこに書いてありますか? |

| ノルマ | 「実質ノルマなし」と口頭説明 | 未達時のペナルティを契約書で見せてください |

| エリア | 「全国自由に売ってOK」だけで終わり | 他代理店とのバッティング時はどう調整しますか? |

| 契約期間 | 自動更新なのに解約条件が曖昧 | 更新拒否・途中解約の期限と方法は? |

とくにノルマの文言は要注意です。

「目標」「推奨件数」という言い方でも、別条文でインセンティブ減額やエリア縮小と紐付いていることがあります。

確認時は、次の3点をセットで聞いてください。

-

審査NGやキャンセルになった件数はノルマにカウントするのか

-

解約率が高い場合の扱いはどうなるのか

-

リース会社や信販会社からの評価が下がった時のルールはあるのか

ここを曖昧にしたままスタートすると、キャッシュは出ていくのにエリアだけ縮小されるという最悪パターンに巻き込まれます。

【サポート編】研修や市場説明や販売ノウハウや営業同行、「充実してます」の中身を炙り出す質問集

「サポート充実」は、多くの募集情報が使う言葉ですが、中身は会社によって天と地ほど違います。炙り出しに使える質問を挙げます。

研修・ノウハウについて聞くべきこと

-

初回研修は座学だけか、ロープレや実地同行まであるか

-

ネットワークセキュリティや防犯カメラなど、商品別マニュアルの有無

-

審査落ち・クレーム事例を共有する仕組みがあるか

営業フォローについて聞くべきこと

-

初期○件までは営業同行してくれるのか、その後はどうか

-

リース会社との打ち合わせに同席してくれるか

-

代理店専用の相談窓口の対応時間とレスポンス目安

ここが弱い代理店スキームに入ると、価格でしか勝負できない営業になります。研修内容に「価格以外の提案トーク」がどれだけ含まれるかが、長く稼げるかどうかの分かれ目です。

【流れ編】応募フォーム送信から契約締結と営業スタートまでのステップや途中で必ず確認すべき条文

応募から営業開始までの流れが整理されていない会社は、現場も高確率でバタつきます。典型的な流れと、各ステップで確認したいポイントをまとめます。

| ステップ | 内容 | 確認したいこと |

|---|---|---|

| 1 | 応募フォーム送信 | 必要書類と審査基準を事前に開示してもらえるか |

| 2 | 事前面談・説明 | 想定粗利・平均単価・平均審査通過率の目安 |

| 3 | 契約書ドラフト提示 | 中途解約・クレーム発生時の責任分担条文 |

| 4 | 研修・商品説明 | リース会社・信販会社の使い分けルール |

| 5 | テスト案件スタート | 初期数件での同行・フィードバック方法 |

とくに契約書ドラフト閲覧のタイミングは重要です。営業トークだけ聞いて意思決定せず、必ずドラフトを受け取ってから自宅やオフィスで落ち着いて読み込んでください。

私の視点で言いますと、ここで「忙しいので本契約の場で説明します」と濁す会社は、その後のサポートも同じ温度感であるケースがほとんどです。

つまり、

-

条文を先に出してくれるか

-

リスクについて具体的に話してくれるか

この2点が、ハズレを引かないための一番わかりやすいフィルターになります。

審査で案件を落とさない決済戦略入門|リース会社と信販会社の通し方の違いを使いこなす

「商品は喜ばれているのに、審査で落ちて売上が抜ける」

ここを放置すると、どれだけ営業力があっても財布にお金が残りません。

OA機器やweb制作やスクールなど役務商材で商品ジャンルによる審査の見られ方の違いを押さえよう

リース会社と信販会社は、ジャンルごとに見るポイントが変わります。ざっくり整理すると次の通りです。

| 商材ジャンル | よく見られるポイント | つまずきやすい箇所 |

|---|---|---|

| 複合機・OA機器 | 会社の決算・代表者属性・既存借入 | 赤字決算・設立年数の浅さ |

| 防犯カメラ・ネットワークセキュリティ | 実在性・設置先の事業継続性 | 工事内容の不明瞭さ |

| web制作・マーケ支援 | 成果物と分割期間の妥当性 | 費用内訳がアバウト |

| スクール・エステなど役務 | 役務提供期間・クーリングオフ | 契約書が消費者保護に弱い |

役務比率が高いほど、「本当にその期間分サービスが提供されるのか」「途中解約時の扱い」がシビアに見られます。

ここを甘く設計すると、審査NGや後日のクレームで一気に利益が削られます。

複数のリース会社や信販会社をどう振り分けるか、プロだけがやっている審査通過率アップの裏ワザ思考

審査の通し方は「誰にどの案件を出すか」が9割です。私の視点で言いますと、プロは次のように“振り分け地図”を頭に持っています。

-

属性で分ける思考

- 設立3年未満や個人事業主

→ 創業に比較的前向きな信販会社へ - 中堅以上の法人・安定した決算

→ 金額大きめのOA機器リース会社へ

- 設立3年未満や個人事業主

-

単価で分ける思考

- 50万円前後まで

→ 信販・ビジネスクレジット中心でスピード重視 - 100万円超

→ リース会社で長期分割、月額負担を軽く

- 50万円前後まで

-

商材性で分ける思考

- 形が残る機器主体

→ リース会社の好物ゾーン - 役務比率が高いパッケージ

→ 役務審査に慣れた信販会社に寄せる

- 形が残る機器主体

ポイントは「どの属性をどこに出すと通りやすいか」を、代理店側が言語化して共有しているかどうかです。ここが曖昧だと、通る案件も落ちやすくなり、営業現場のストレスが一気に高まります。

契約書や申込書や説明プロセスを面倒だからで手を抜くと、審査とクレームが一気に悪化する理由

審査で落ちる代理店と、安定して通す代理店の差は「紙と説明」の精度に集約されます。

| 手を抜くポイント | ありがちな雑なやり方 | 起きがちなトラブル |

|---|---|---|

| 契約書 | テンプレをそのまま流用 | 役務期間と分割期間が合わず審査NG |

| 申込書 | 空欄が多い・字が読みにくい | 追加確認で審査がストップ |

| 事前説明 | ローンであることをぼかす | 後日「聞いていない」でクレーム |

| 同意取得 | 口頭だけで済ませる | 信販会社からの問い合わせ増加 |

特に役務商材では、「サービス終了前に支払いだけが残らない設計」になっているかが重要です。

ここを契約条文と運用フローできちんと作り込んでおくと、審査担当者の不安がスッと下がり、通過率が目に見えて安定します。

リースや信販は、営業トークよりも設計と書類の完成度で勝負が決まる金融商品です。

商品力と営業力に自信がある方ほど、今日から決済戦略と書類づくりを“武器”として見直してみてください。

あなたのスタイル別ベストなリース販売代理店(ベンダー)の募集モデル診断|独立・副業・既存事業のプラスαまで丸ごと設計

「どのモデルなら、自分はちゃんと稼げて、変なリスクも踏まないのか」

ここを外すと、頑張って営業しているのに財布が全然太らない状態になります。タイプ別に、相性の良い募集条件を整理していきます。

OA機器販売会社出身の独立組にフィットするリース販売代理店(ベンダー)の募集条件とは

OA機器の現場を踏んできた独立組は、営業力よりも「仕入れと決済の設計」で差がつきます。狙うべき条件は次の3つです。

-

複数のリース会社と提携していること

-

利益幅が見える料金表と手数料体系が開示されていること

-

審査NG時のフォロー(別スキーム提案)が用意されていること

よくある失敗は、契約金ゼロとノルマなしだけで選び、

「単価を上げた途端、リース審査NGが連発してキャッシュが詰まる」パターンです。

独立組向けのざっくり指針をまとめると、次のようになります。

| チェック項目 | 望ましい条件 | 要注意サイン |

|---|---|---|

| 提携リース会社数 | 2〜3社以上 | 1社のみで属性の説明があいまい |

| 仕入れ条件 | 単価とマージンが事前に明示 | 「売ってから計算します」と濁す |

| 研修内容 | 審査基準と案件振り分けを共有 | 商品説明だけで終わる |

| 未回収リスク | どこまで代理店が負うか契約に明記 | 口頭説明だけで済ませる |

OA機器の商談経験がある方なら、上記が揃えば「単価を少し上げても審査を通しやすい売り方」ができ、安売り競争から抜けやすくなります。

web制作会社やマーケ会社が分割対応を武器にするためのリースとビジネスクレジットの使い方

web制作や広告運用などの役務は、物のリースより審査目線がシビアになりやすい分野です。ただ、分割対応をうまく設計すると「月額5万円のサイト制作」や「半年プランのマーケ支援」を、顧客の資金繰りを崩さずに提案できます。

ポイントは、リースだけに頼らず、信販のビジネスクレジットと組み合わせることです。

-

サーバーやPCなど「機器」はリース会社へ

-

制作費やコンサル費など「役務部分」は信販会社へ

このように分けて設計すると、審査通過率が安定し、未回収リスクも抑えられます。

使いこなしのコツは次の通りです。

-

契約書に「提供内容・期間・成果物」を細かく明記する

-

途中解約時のルールと保守範囲を事前に整理しておく

-

営業トークで“投資回収シナリオ”を数字で説明できるようにする

私の視点で言いますと、ここをあいまいなまま分割を通そうとして審査に落ち続けている制作会社は本当に多いです。役務の中身がクリアであればあるほど、金融側は安心して通しやすくなります。

エステやスクールなど役務ビジネスが絶対にやってはいけない分割やローンの組み方

エステやスクールは単価が高く継続期間も長いため、分割やローンを入れた瞬間に「クレームと解約リスクの温床」にもなります。避けるべきパターンは明確です。

-

通い放題や受け放題を、長期ローンとセットにする

-

実態より大きい成果を前提にした回収計画を組む

-

クーリングオフや中途解約の説明を弱くする

この3つをやると、最初の数ヶ月は売上が跳ねても、半年後から返金対応と未回収に追われます。

役務ビジネスで安全に分割を使うなら、次のような設計が現実的です。

-

コースは「期間」と「回数」を明確に区切る

-

効果には個人差があることを契約書と口頭で必ず説明する

-

返金や解約の条件をその場で紙に落として説明する

| やってはいけない例 | 望ましい設計 |

|---|---|

| 通い放題3年ローンで高額契約 | 3〜6カ月程度のコースに区切る |

| 体験時に効果を過度に保証 | 個人差とリスクも含めて説明 |

| 解約ルールをぼかして契約 | 解約・返金条件を書面で確認 |

このあたりを雑にしてしまうと、どんなに良い代理店やリース会社と組んでも、クレームと未回収リスクで事業そのものが持たなくなります。自分のビジネスモデルと顧客の通い方・学び方を冷静に分解し、「無理なく払える月額」から逆算した分割設計を選ぶことが、長く続く収益の近道になります。

まかせて信販だから話せる舞台裏|審査や契約やリスク管理から見たリース販売代理店(ベンダー)の募集のリアル

信販やビジネスクレジット導入の現場でよく見るリース販売代理店(ベンダー)の募集でのもったいなさすぎる失敗

募集要項だけ見て「契約金なし」「ノルマなし」に飛びつき、半年後には資金繰りがカツカツ、というケースを何度も見てきました。私の視点で言いますと、失敗する人は共通して審査とキャッシュフローの設計を後回しにしています。

ありがちなパターンを整理すると次の通りです。

| よくある失敗 | 原因 | 具体的なダメージ |

|---|---|---|

| 単価アップと同時に審査NG連発 | 提携リース会社の審査基準を聞かずに高額提案 | 成約ゼロの月が続き独立初期に資金ショート |

| サポート薄い代理店を選択 | 研修・営業同行の中身を確認せず「自由」を優先 | 値下げ勝負になり利益がどんどん削られる |

| 決済スキームを1社に依存 | リース会社と信販会社の役割を分けていない | 業種変更や役務商材追加時に通らない案件だらけ |

募集ページでは「全国対応」「研修充実」のような前向きな情報が並びますが、どこまでフォローしてくれるかを数字とフローで確認していないと、営業現場で一気に孤立します。

同じ客層や同じ単価でも審査通過率やクレーム率に差がつく、事前設計の具体的なツボ

同じOA機器を同じ価格帯で売っているのに、A社は審査通過率8割、B社は5割という差が出る理由は、営業力よりも事前設計の差です。特に重要なのは次の3点です。

-

ターゲット法人の条件を代理店とすり合わせておく

業種・年商・設立年を、提携リース会社の得意レンジに合わせておくと審査落ちが激減します。

-

申込書と説明プロセスをテンプレ化する

必要情報の聞き漏れがあると、それだけで保留・追加書類要求が増え、顧客満足度も下がります。

-

クレームになりやすいポイントを事前説明に組み込む

中途解約時の残債や保守契約の条件を、営業トーク台本に必ず1ブロック入れておくことが肝です。

事前にここまで詰めておく代理店は、同じリース会社を使っていても通過率とクレーム率がまったく別世界になります。

OA機器代理店と役務ビジネスをまたいで決済戦略を組むことで利益と継続率が一気に変わる理由

OA機器だけでなく、web制作やマーケ支援、スクール、エステなどの役務ビジネスも扱うと、決済戦略は一段と重要になります。ここを構造的に設計できるかどうかで、1件あたりの手残りと顧客の継続率が大きく変わります。

-

ハードはリース、役務は信販やビジネスクレジット

機器とサービスを分けて契約することで、審査基準を最適化しながら総額単価を上げやすくなります。

-

保守や運用サポートを月額課金で設計

初期売上だけでなく、毎月のストック収入を作ることで、広告費や営業費を回収しやすくなります。

-

複数の決済手段をメニュー化して提案

法人リース、個人向け信販、一括振込の3パターンを用意しておくと、顧客側の資金計画に柔軟に対応できます。

OA機器代理店としての経験に、役務ビジネスの決済設計を掛け合わせると、単なる「コピー機の人」ではなく、資金調達も含めて相談されるパートナーに格上げされます。募集情報を比較するときは、商材や手数料だけでなく、こうした決済戦略まで一緒に描けるかどうかを軸に見ると、長く稼げる選択肢が見えやすくなります。

申し込む前にこれだけは聞いておきたいリース販売代理店(ベンダー)の募集への最後の10質問チェックリスト

「ここに登録して大丈夫か」を見抜けるかどうかで、今後3年の手残りがまるごと変わります。保険に入る前に約款を読み込むのと同じで、代理店になる前の質問が勝敗を分けます。

私の視点で言いますと、失敗する人は営業スキルよりも「聞くべきことを聞かずに契約してしまう」ケースがほとんどです。ここでは、担当営業にそのまま投げられる10問と、メールや問い合わせフォームでのフレーズをまとめます。

担当営業に必ず投げたいリスクとリターンを丸裸にする10の質問テンプレ

まずは対面やオンライン商談で、担当者にストレートに聞くべき質問です。法人でも個人事業でも、この10問を外すと後から取り返しがつきません。

1〜5は「リターン」、6〜10は「リスク」を炙り出します。

- 代理店に支払われる販売手数料と、リース会社からの手数料の具体的な計算式を教えてもらえますか

- OA機器や複合機1件あたりの平均粗利額と、トップ層の事例を教えてもらえますか

- 過去1年間で、代理店の解約・撤退は何件あり、その主な理由は何でしたか

- 営業未経験者とOA機器営業出身者の平均契約件数の違いを、数字で教えてもらえますか

- 全国のどのエリアで案件が取りやすく、どこが競合過多か、実績ベースの情報を共有してもらえますか

- リース審査NGになった場合、再申込や別リース会社への振り分けフローはどうなっていますか

- 申込後にエンドユーザーが支払不能になったとき、代理店が負う可能性のある金銭リスクを一覧で教えてもらえますか

- 商品クレームやトラブル時、販売会社と代理店とリース会社の責任分担は契約上どのように定義されていますか

- 最低販売台数やノルマ未達のとき、契約解除やペナルティはありますか

- 自社以外の通信機器代理店やOA機器販売会社と比べたときの弱点を、正直ベースで教えてもらえますか

この10問に対し、言葉を濁したり、契約書を見せずに口頭だけで押し切ろうとする会社は、一度立ち止まる価値があります。

情報を整理しやすいように、チェック用の簡易表も用意しておきます。

| 質問番号 | 目的 | メモ欄(その場で記入) |

|---|---|---|

| 1〜2 | 手数料・利益確認 | |

| 3〜5 | 継続性・再現性確認 | |

| 6〜8 | リスク分担確認 | |

| 9〜10 | 条件・誠実さ確認 |

面談中にこの表を手元で埋めていくと、複数会社を比較したときに「どこが危ないか」が一目でわかります。

メールや電話や問い合わせフォームで使える代理店募集への賢い聞き方フレーズ集

いきなりガチガチに聞くと警戒されることもあります。最初のコンタクトでは、角を立てずに本音情報を引き出す言い方がポイントです。

問い合わせフォームやメールなら、次のような書き方が使いやすいです。

-

「個人での開業を検討しています。代理店として想定される平均的な月間売上と手残り額の目安を教えていただけますか」

-

「御社とリース会社との関係性と、審査NG時の対応フローについて、可能な範囲で事前に情報共有をお願いできますでしょうか」

-

「保険代理店や生命保険の募集人経験があり、営業は法人向けが中心でした。同じような経歴の代理店の立ち上がり方が分かる事例があれば知りたいです」

電話で聞くときは、相手のプライドを立てつつ本題に入るとスムーズです。

-

「OA機器や事務機器の営業経験があり、御社の事業モデルに魅力を感じています。長くお付き合いしたいので、成功している代理店と苦戦している代理店の違いを先に理解しておきたいのですが」

-

「契約前に、最低限確認しておくべきリスクや注意点があれば、正直に教えていただけると助かります」

全国どこからでも応募できる募集が増えた分、情報の透明度には会社ごとに大きな差があります。採用パンフレットや求人ページのきれいな言葉だけで判断せず、ここで挙げたフレーズで一歩踏み込んだ質問をしてみてください。そこでの対応こそが、その会社と何年も組む価値があるかどうかを教えてくれる、一番わかりやすい「審査項目」になります。

この記事を書いた理由

著者 – 岡田克也

リース販売代理店の募集条件を、表面のキーワードだけで判断してしまい、後になって資金繰りが一気に苦しくなったという相談を、赤坂のオフィスで何度も受けてきました。契約金が安いことより、審査と未回収リスクを誰がどこまで負うのか、リース会社との関係構造がどうなっているのかを曖昧にしたまま走り出し、売上はあるのに現金が残らない。そんな状況に陥ったOA機器やWeb制作の事業者を目の前で見てきました。私自身も、ビジネスクレジットの提携初期に、条文を細かく詰め切らず、想定外の審査落ちが続いて営業現場が止まった苦い経験があります。この記事では、そうした後悔を少しでも減らすために、募集ページからは見えないリスクと収益構造を、決済戦略を組んできた立場から具体的に言語化しました。これからリース販売代理店の募集に乗る方が、自分のスタイルに合う相手を選び、長く続く形で稼げるようにしてほしい。それが、私がこのテーマを書き続けている理由です。