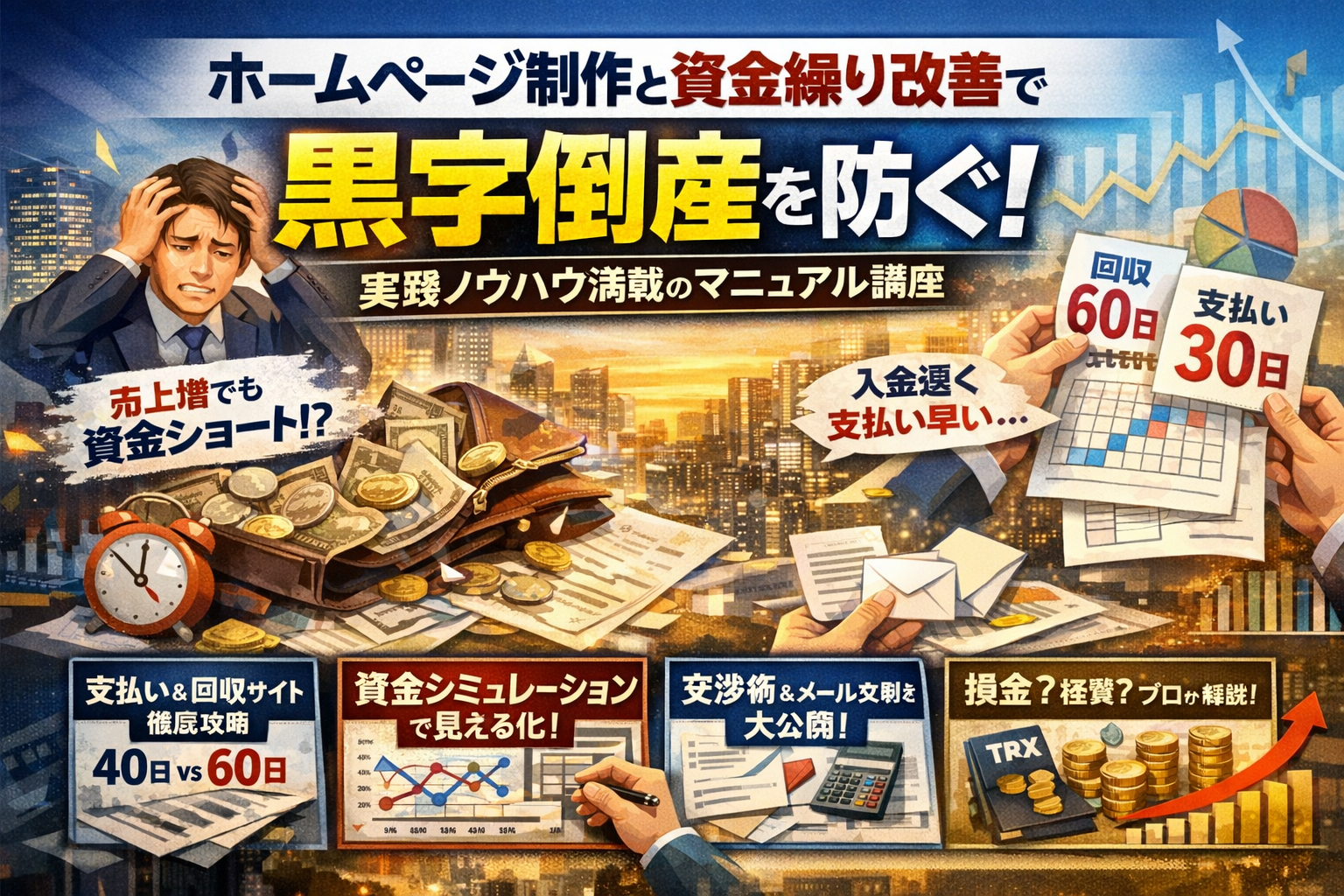

あなたの会社の資金繰りを悪化させているのは、赤字ではなく、ホームページ制作と「支払いサイト」「回収サイト」の設計ミスかもしれません。売上が伸び、問い合わせも増えたのに、手元の現金だけが減っていく。回収サイト60日、支払いサイト30日、制作費は分割払い。この組み合わせは、黒字でも資金ショートを招く典型パターンです。

多くの記事は支払いサイトや回収サイトの意味、ファクタリングなどの紹介で終わりますが、本当に必要なのは、それらを前提にしたホームページ制作費の支払条件設計と投資シミュレーションです。本稿では「ホームページ作成費は損金になるのか」という会計処理だけでなく、問い合わせ増加期に必ず生じる一時的な現金減少、支払い条件変更のお願いメールや支払いサイト短縮交渉文書の実務レベルの中身まで踏み込みます。結果として「今は新規制作をすべきか」「既存サイト改善にとどめるべきか」を、数字で判断できるようになります。この記事を読まずにホームページ制作を進めることは、見えない負債を抱えたままアクセルを踏むのに等しい状態です。

- ホームページ制作と資金繰りが衝突するその瞬間とは?「黒字なのにお金が足りない」現象の核心に迫る!

- 支払い条件と回収タイミングを徹底攻略!40日・60日サイトで資金繰りはこう変わる

- ホームページ制作費は損金にできる?税務と会計の「投資と経費」ラインをプロが伝授!

- ホームページ制作で資金繰り悪化!よくある失敗パターンと、今すぐできる回避策

- 支払条件と入金タイミングを変えて資金繰り改善!現場で使える実践交渉テクニック

- ホームページ制作費を資金繰りに組み込む「投資シミュレーション」のスマートな作り方

- ホームページ制作か、既存サイト改善か?資金繰りから逆算で導く最適プラン

- 資金繰りがピンチの会社に使える!補助金&支援機関リアル活用術

- 読み終わったらすぐ動ける!今日から実践できる3アクションと、プロに相談する前の裏チェックリスト

- この記事を書いた理由

ホームページ制作と資金繰りが衝突するその瞬間とは?「黒字なのにお金が足りない」現象の核心に迫る!

「見積もりも取った、デザインもワクワクする。でも通帳を見ると胃がキュッとなる」――現場でよく聞く声です。数字上は黒字なのに、ホームページ制作費を払おうとした瞬間だけ資金が足りなくなる。この“ねじれ”をほどいておかないと、売上アップの投資が一気に資金ショックへ変わってしまいます。

ここでは、どんな会社でそのリスクが高いのか、資金繰りとホームページ投資がぶつかるタイミングを具体的に整理します。

資金繰りが厳しい会社に共通する特徴と、ホームページ制作費が重くのしかかるタイミングを見抜くコツ

資金繰りが苦しい会社には、帳簿や決算書だけでは見えない共通パターンがあります。

資金繰りが厳しい会社のよくある特徴

-

売掛金の回収サイトが長い(例:月末締め翌々月末払い=約60日)

-

外注費や仕入れの支払いサイトが短い(例:翌月10日払い=約10〜15日)

-

毎月の固定費(人件費・家賃・リース)が大きい

-

手元現金の残高を「感覚」でしか把握していない

この状態で、まとまったホームページ制作費が発生すると、次のようなタイミングで一気に重くのしかかります。

| タイミング | 何が起きるか | 資金への影響 |

|---|---|---|

| 着手金請求時 | 契約直後に30〜50%を支払い | まだ売上効果ゼロの段階で現金減少 |

| 中間金請求時 | デザイン・構築の中盤で請求 | 広告費も同時進行だとダブルパンチ |

| 公開時請求 | 残金の一括支払いが集中 | 売上はこれからなのに現金が一気に減る |

ポイントは、「効果が出る前に支払いが集中する」構造です。決算書が黒字でも、ここで現金が底をつくパターンを何度も見てきました。制作の相談を受けたときに、まずこの3つの請求タイミングを資金繰り表に落としてみると、危ない月がはっきり見えてきます。

売上と入金のタイミングのズレや支払い条件が生み出す「突然の資金ショック」に要注意

資金ショックの正体は、利益ではなく「お金の出入りのタイミングのズレ」です。

例として、次のような条件を想像してください。

-

クライアントへの請求:月末締め翌々月末払い(回収サイト約60日)

-

制作会社への支払い:当月末締め翌月末払い(支払いサイト約30日)

-

ホームページ完成後から売上が増え始めるのは3カ月後

この場合、現場でよく起きる流れは次の通りです。

-

1カ月目:着手金を支払い、売上はまだ変化なし

-

2カ月目:中間金を支払い、広告費も増やし始める

-

3カ月目:問い合わせは増えるが、売上は売掛金として計上されるだけ

-

4〜5カ月目:やっと売掛金が入金されるが、その前に固定費と制作費支払いが続く

「問い合わせが増えたのに、通帳残高は減り続ける」という違和感は、このタイムラグから生まれます。資金繰り表に、入金と支払いを1カ月ごとに書き出してみると、谷になる月がはっきり見えます。その谷が今の手元現金より深い場合、ショートリスクが一気に高まります。

資金繰りが苦しくなる理由をホームページ制作への投資視点から徹底解明

資金繰り悪化の原因を、ホームページ制作という投資の視点から分解すると、対策が打ちやすくなります。

資金繰り悪化の主な要因(ホームページ投資が絡むケース)

-

投資額が「1カ月の粗利」を超えているのに、一括払いにしている

-

売上が増えるまでの期間(3〜6カ月)を見込まずに契約している

-

制作会社の請求サイトと、自社の回収サイトの差を計算していない

-

制作費に加え、広告費や撮影費も同時に発生している

逆に言えば、次の3点をおさえておくと、資金繰り悪化のリスクは大きく下がります。

-

回収サイトと支払いサイトを日数ベースで把握する(例:約30日、約60日)

-

制作費の総額を「何カ月の粗利で回収するか」を決めてから上限を決める

-

シミュレーション上、もっとも谷が深い月でも手元現金がマイナスにならないかを確認する

支払い条件の設計を変えるだけで、同じ金額の投資でもショックの深さはまったく違います。私の視点で言いますと、「内容より先に支払い条件の相談をする会社ほど、資金繰りが安定している」という印象があります。制作内容の前に、まずお金のタイミングから整える発想が、黒字倒産を遠ざける一歩になります。

支払い条件と回収タイミングを徹底攻略!40日・60日サイトで資金繰りはこう変わる

「黒字なのに口座残高がスカスカ」になる会社は、利益ではなくサイト(日数)で負けているケースが本当に多いです。ここを押さえずにホームページ投資をすると、問い合わせは増えたのに現金ショート…という最悪のパターンに直結します。

「月末締め翌月末払い」の日数はどれくらい?支払いサイト・回収サイトの計算方法をマスターしよう

支払いサイト・回収サイトは、取引日から実際に現金が動くまでの日数です。ポイントは「締め日」と「支払日・入金日」を分けて考えることです。

よくあるパターンを整理すると次のようになります。

| 条件例 | 取引発生日 | 締め日 | 支払・入金日 | サイト日数の目安 |

|---|---|---|---|---|

| 月末締め翌月末払い | 4月10日 | 4月30日 | 5月31日 | 約50日 |

| 月末締め翌月20日払い | 4月10日 | 4月30日 | 5月20日 | 約40日 |

| 20日締め翌月20日払い | 4月10日 | 4月20日 | 5月20日 | 約40日 |

サイト日数は、取引日から支払・入金日までをカレンダーで数えるだけで構いません。

取引先ごとに、

-

締め日

-

支払・入金日

-

実質サイト日数

を一覧にしておくと、資金ショックの「地雷ポイント」が一気に見えやすくなります。

回収条件60日と支払い条件30日が連続した場合の資金繰りシミュレーション

現場で多いのが、回収サイトが長く、支払いサイトが短いパターンです。数字をかなりざっくりにしてイメージすると以下のようになります。

前提

-

毎月の売上: 800万円(回収サイト60日)

-

毎月の仕入・経費支払: 600万円(支払いサイト30日)

-

手元現金: 600万円

-

ここに制作費120万円(2回払い: 着手・公開時各60万円)を追加

この条件でホームページ制作をスタートすると、最初の2〜3か月は「売上増に先行して支払いだけ増える」期間が必ず生まれます。ざっくりした流れは次の通りです。

-

1か月目: 制作着手金60万円支払、売上は発生しても入金はゼロ

-

2か月目: 通常の経費に加え、公開時支払60万円がのしかかる

-

3か月目: ようやく1か月目売上の一部が入金開始。ただし経費は毎月発生

このとき、回収60日・支払30日のギャップがあるため、売掛金は増えているのに現金は一時的に底をつくリスクが急上昇します。

私の視点で言いますと、ホームページ投資を検討する段階で「最低でもサイト3か月分の運転資金が確保できているか」を見ると、危険な案件をかなりの確率で避けられます。

手形60日や支払い120日など、極端な条件が資金繰りにもたらすリスクを見抜く

手形サイト60日や支払いサイト120日といった極端な条件は、一見すると資金繰りに優しそうですが、裏側のリスクも冷静に見ておきたいところです。

| 条件 | 一見の印象 | 実際に起こりやすいこと |

|---|---|---|

| 手形サイト60日で受け取る | 入金が読めて安心 | 期日前に現金化しようとすると割引料が発生し、利益とキャッシュが削られる |

| 支払いサイト120日で払う | 資金繰りがかなり楽 | 仕入先からの信頼低下、条件見直し要請、最悪は取引縮小につながる |

| 自社だけサイトを短く設定 | 下請けに有利な顔ができる | 元請からの入金遅延が起きた瞬間に、支払原資が吹き飛ぶ |

極端なサイト条件は、短期的にはキャッシュフローを楽にしても、中長期では取引先との関係悪化や金利・割引料の増加で「じわじわ首を絞める」要因になりがちです。

ホームページ投資を組み込む前に、

-

手形に頼りすぎていないか

-

一社だけサイトが極端に長くなっていないか

-

「支払いを遅らせること」だけで資金繰りを調整していないか

をチェックしておくと、後から制作費が引き金になって全面的な資金トラブルに発展するリスクをかなり抑えられます。

売上を増やすためのホームページが、キャッシュフローを壊すきっかけにならないよう、まずは自社のサイト条件を数字で見える化することが最初の一歩になります。

ホームページ制作費は損金にできる?税務と会計の「投資と経費」ラインをプロが伝授!

「制作費を全部経費に落とせたら資金繰りが一気にラクになるのに」と感じたことはないでしょうか。数字を少しだけ整理すると、節税とキャッシュフローのバランスが一気にクリアになります。

私の視点で言いますと、ここを勘違いしたまま契約してしまい、黒字なのに口座残高がじわじわ減っていくケースを何度も見てきました。順番に整理していきます。

ホームページ制作費は経費処理できる?資産計上と節税の違いを分かりやすく解説

まず押さえたいのは、「税金の世界」と「現金の世界」は別物だということです。会計処理のパターンをざっくり整理すると次の3つになります。

| 区分 | 典型的なケース | 税務上の扱い | 節税インパクト |

|---|---|---|---|

| 一括費用処理 | 小規模サイト、修正中心 | 支払年度の経費 | その年の税金が軽くなる |

| 繰延資産 | リニューアル、広告的性格が強い場合 | 数年で分割償却 | 毎年少しずつ経費 |

| 無形固定資産 | 大規模サイト、システム連携 | 長期で減価償却 | 節税効果はゆっくり |

同じ300万円の制作費でも、一括で経費に落とすのか、5年かけて少しずつ経費にするのかで、当期の利益も法人税も大きく変わります。税理士と相談すべきポイントは次の3つです。

-

サイトの役割(広告目的か、基幹システムに近いか)

-

金額規模と更新頻度

-

過去の処理との一貫性と、税務リスク

「節税になる処理」だけを追いかけるのではなく、「資金をどれだけ残したいか」から逆算して判断することが重要です。

繰延資産や無形固定資産、一括経費処理のメリット・デメリットと資金繰りへの影響

資金繰りの観点からは、会計区分ごとにメリットと落とし穴がはっきり分かれます。

| 区分 | 資金繰りのメリット | 資金繰りのデメリット |

|---|---|---|

| 一括費用処理 | ・利益を圧縮でき、銀行格付けに配慮しつつも税負担を抑えられる ・その年に資金を社内に残しやすい |

・利益を落とし過ぎると、金融機関からの評価が下がる可能性 |

| 繰延資産 | ・毎年の利益をならし、決算のブレを抑えやすい | ・現金はすでに出ているのに、経費化が後ろ倒しで「財布の感覚」とズレる |

| 無形固定資産 | ・長期的な投資として説明しやすく、銀行との関係構築に使いやすい | ・減価償却が小さいため、当面の節税効果は弱く、手残りが増えにくい |

資金繰りが厳しい局面では、節税よりも「今年どれだけキャッシュを社内に確保できるか」が優先されます。制作費を借入で調達する場合は、返済期間と償却期間のズレも要チェックです。返済だけ先に重くなり、利益とキャッシュフローのバランスを崩すパターンが多いからです。

会計処理だけでは危険!「キャッシュベース」で考える資金繰り改善の新常識

資金繰りを守るうえでの本当の勝負どころは、「仕訳をどう切るか」ではなく「いつ現金が出て、いつ現金が入るか」です。制作費の会計処理より先に、次の3点を紙に書き出してみてください。

-

制作会社への支払いサイト(着手金・中間金・納品時の割合と支払時期)

-

新サイトからの売上発生時期と回収サイト(例:月末締め翌月末払い=おおよそ30日サイト)

-

既存の売掛金・借入金の支払スケジュール

これをもとに、シンプルなキャッシュフロー表を作ると判断が一気にラクになります。

-

短期的に現金が減る月はどこか

-

銀行口座がゼロ近くまで落ちる「資金ショック月」はいつか

-

その月を乗り切るために、分割払い・補助金・短期借入など、どのカードを切るか

制作費の会計処理は、あくまで「税金と決算書の顔つき」を整えるためのものです。資金繰り改善を本気で狙うなら、支払条件と回収条件をセットで見直し、「税務」「銀行評価」「キャッシュ」の三つ巴で設計する視点が欠かせません。ここまで落とし込めると、投資に踏み出すか、一旦見送って小さな改善から始めるかも、数字で冷静に選べるようになります。

ホームページ制作で資金繰り悪化!よくある失敗パターンと、今すぐできる回避策

問い合わせは増えても現金残高は減る?Web投資の落とし穴を徹底解説

「毎日問い合わせは鳴っているのに、通帳はどんどん薄くなる」

ホームページをリニューアルした直後に、現場で本当に起きている現象です。

原因は、売上発生タイミングと入金タイミングのズレが、制作費の支払いとぶつかるからです。

代表的なズレのパターンを整理すると、このようになります。

| 項目 | タイミング | 現金の動き |

|---|---|---|

| 制作着手金の支払 | 契約月 | 現金が出る |

| 広告費の支払 | 翌月カード引落 | 現金が出る |

| 新規案件の売上計上 | 問い合わせ翌月 | 帳簿上は増える |

| 売掛金の入金 | 月末締め翌月末払い | やっと現金が入る |

この表の通り、問い合わせ増加から入金まで1〜2か月空白が生じる一方で、制作費や広告費は先に口座から出ていきます。

この「入金の空白期間」が長いほど、資金ショックが起きやすくなります。

今できる対策は次の3つです。

-

制作会社への支払月を「入金が増え始める月以降」にずらせないか交渉する

-

広告費を一気に増やさず、現金残高の推移を見ながら段階的に上げる

-

受注時に着手金や中間金をもらえる料金設計に変え、回収サイトを短縮する

私の視点で言いますと、問い合わせ数の目標より先に、「最悪ここまで現金が減っても耐えられる下限ライン」を決めておく会社ほど、黒字倒産リスクを抑えられています。

「分割払いが一番安全」は誤解?資金繰りを守るための注意ポイント

分割払いは便利ですが、「毎月の固定費」を増やす行為でもあります。

売上が読めていない段階で月額課金型の制作やリース契約を増やすと、キャッシュフローの首根っこをじわじわ締める結果になりがちです。

分割が有効かどうかを見るときは、次の2点をチェックしてください。

-

月商に占める固定費(家賃、人件費、サブスク、リース、制作分割)の割合

-

分割を組んだ月から6か月先までの、最低売上ラインと口座残高の予測

特に危険なのは、

「分割にしたから安心」と考えて、他の固定費も同時に増やしてしまうパターンです。

回避するための実務的なポイントは次の通りです。

-

分割総額ではなく「毎月のキャッシュアウト額」で判断する

-

新しい分割を増やすときは、他の固定費を1つ削減してから契約する

-

分割条件の交渉時に、「一部は着手金、一部は成果が出てから」のように、支払タイミングを売上とリンクさせる提案を出す

分割自体が悪いのではなく、売上の波と合っていない分割設定が危険と押さえておくと判断を誤りにくくなります。

実録!現場で起こる「黒字倒産寸前」のリアルシナリオと見逃せないサイン

現場でよく見る危険シナリオを、数字のイメージとともに整理します。

-

ホームページを刷新

-

広告経由の問い合わせが急増

-

2か月後から売上は右肩上がり

-

しかし、銀行口座は底をつき、支払遅延ギリギリ

このとき、直前に必ず現れるサインがあります。

-

支払日直前に、別口座からの資金移動が増える

-

社長が「翌月の入金予定」をやたら細かく確認し始める

-

税理士や銀行に「短期のつなぎ資金」を相談したくなる

-

制作会社や外注への支払を「あと1週間待ってほしい」と言いたくなる

こうしたサインが出始めた段階で、次の行動に移せるかどうかが分かれ目です。

-

取引先に対して、支払サイト延長を前倒しで相談する

-

売掛金が多い先へ、回収サイト短縮の交渉を行う

-

これから発注する制作や広告は、一度立ち止まり、悲観シナリオでも耐えられるかを計算してから判断する

数字上は黒字でも「今日払うお金」がない状態になった瞬間に、事業は止まります。

問い合わせや売上のグラフだけでなく、現金残高のグラフをホームページ投資の前後で必ず描いてみることが、資金繰り改善のスタートラインになります。

支払条件と入金タイミングを変えて資金繰り改善!現場で使える実践交渉テクニック

資金ショート寸前の会社が息を吹き返す瞬間は、「売上アップ」より先に「支払と回収のタイミングをいじった瞬間」に訪れます。ここを触らずにホームページに投資すると、黒字なのに口座残高がゼロに近づく危険ゾーンに入りやすくなります。

私の視点で言いますと、支払条件と回収条件の交渉は、派手さはありませんがキャッシュフローを一気に改善できる“最強のテコ”です。

支払条件変更をお願いするメール文例と、絶対に避けたいNGワード

支払条件変更は「誠実さ」と「具体案」が命です。形式よりも、取引継続の意思をしっかり伝えることがポイントになります。

【使いやすいメール文例】

件名:支払条件変更のご相談のお願い

本文:

株式会社〇〇

営業部 △△様

平素より大変お世話になっております。株式会社□□の△△です。

現在、新規案件の増加に伴い、一時的に運転資金の負担が大きくなっております。

つきましては、誠に心苦しいお願いではございますが、御社へのお支払条件を

「当月末締め翌月末払い」から「翌々月末払い」へ変更させていただけないか

ご相談させてください。

売上拡大により取引額も増やしていく計画であり、今後も継続的なお取引を

希望しております。支払条件を変更いただける場合は、

・月次の売上進捗レポートの共有

・支払予定表の事前送付

など、情報開示を強化しご不安を減らせるよう努めます。

ご多忙のところ恐れ入りますが、一度オンラインでお時間を頂戴できますと幸いです。

避けたいNGワードの代表例は次の3つです。

-

「資金繰りが非常に厳しく、支払ができません」

-

「この条件で無理なら取引を見直します」

-

「一方的で恐縮ですが、今月から支払サイトを変更します」

これらは、「倒れるかもしれない先」「交渉ではなく通告」「リスクの押し付け」と受け取られます。

「率直な事情+明確な支払案+今後の改善策」の3点セットを意識すると通りやすくなります。

回収条件短縮や支払条件延長交渉を成功へ導く「数字の魅せ方」裏ワザ

交渉の場で感情論だけを語ると、取引先は動きづらくなります。現場で効くのは、「この条件にしてもらうと、どれだけ安全に取引を増やせるか」を数字で見せることです。

下の表は、よくある比較パターンです。

| 項目 | 変更前 | 変更後案 |

|---|---|---|

| 回収条件 | 月末締め翌々月末払い | 月末締め翌月末払い |

| 平均回収サイト | 約60日 | 約30日 |

| 取引先への月間発注予定 | 100万円 | 150万円(条件変更後に増額予定) |

| 運転資金に必要な現金目安 | 200万円 | 150万円 |

このように、「条件を変えると御社への発注を増やせる」「当社の倒産リスクが減り長く取引できる」といった双方メリットを整理して示すと、回収サイト短縮や支払サイト延長の合意を得やすくなります。

交渉時に必ず用意したい資料は次の通りです。

-

3〜6か月分の簡易資金繰り表

-

変更前後で必要な運転資金がどう変わるかの一覧

-

条件変更後の発注計画や売上計画の概要

これらをA4一枚にまとめて「ビジュアル」で見せると、銀行担当者や取引先の管理部門にもすぐ伝わります。

回収タイミングにはファクタリング、支払いには支払い.comの使い分け徹底解説

回収サイトの短縮や支払サイトの延長は、取引先との交渉だけでは限界があります。その“最後のひと押し”として、外部サービスを組み合わせる発想が有効です。

| シーン | 向いているサービス | メリット | 注意点 |

|---|---|---|---|

| 売掛金の早期現金化をしたい | ファクタリング | 入金サイトを事実上短縮できる | 手数料分の利益圧縮 |

| 仕入れや外注費の支払を伸ばしたい | 支払い.com系サービス | 実質的に支払サイトを延長できる | 手数料と利用枠の確認 |

ファクタリングは、ホームページ制作後に請求が増えたが入金が60日サイトで来ない、というタイミングで一時的に使うと効果が大きくなります。

一方で、支払い.comのようなサービスは、制作会社への支払を実質的に後ろ倒しにできます。「分割払いにした結果、毎月の固定費が重くなり資金繰りが苦しい」というパターンでは、スポットで支払タイミングを調整する道具として検討する価値があります。

実務上は、次の順番で検討すると安全です。

- 回収サイト短縮の交渉

- 支払サイト延長の交渉

- それでも足りない部分を、ファクタリングや支払い.comで微調整

この順番を守ることで、手数料に依存しない、筋肉質なキャッシュフローに近づきます。

ホームページ制作費を資金繰りに組み込む「投資シミュレーション」のスマートな作り方

「売上は伸ばしたい。でも今キャッシュを削ったら口座残高が怖い」

そんな綱渡り状態で、新しいサイトに踏み切るか悩んでいる企業はかなり多いです。ここでは、現金を守りながら攻めるための“数字で決めるルール”をまとめます。

売掛金や回収条件をふまえたホームページ制作費の「安全ライン」の出し方

安全ラインは「毎月のキャッシュフローがどれだけマイナスになっても耐えられるか」で決めます。

まず、最低限この3つを紙に書き出します。

-

毎月の平均入金額(回収サイトをふまえた売掛金の実際の入金額)

-

毎月の固定支出(人件費・家賃・借入返済・カード払いなど)

-

手元現金と銀行の当座・普通口座残高

そのうえで、制作費を3パターンに分解して考えます。

-

一括払い

-

着手金+中間金+納品時

-

月額(分割・サブスク)

安全ラインの目安を表に整理すると、感覚で動かずに済みます。

| 項目 | 目安の考え方 | チェックポイント |

|---|---|---|

| 一括払い総額 | 手元現金の20〜30%以内 | 支払い後も2〜3か月分の固定費が残るか |

| 分割の月額 | 月間キャッシュフロー黒字の1/3以内 | 「売上が2割減」でも払えるか |

| 支払期間 | 回収サイトより短く | 回収60日・支払90日などは要注意 |

私の視点で言いますと、分割で月額を軽く見積もりすぎて、半年後に「固定費だらけの体質」になって身動きが取れなくなるパターンが現場ではかなり目立ちます。

楽観・標準・悲観の3シナリオで資金繰りシミュレーションする方法

制作会社から見積書が出てきたタイミングで、必ず3つのシナリオを作ります。Excelがなくても手書きで十分です。

-

楽観シナリオ

- 問い合わせが想定の2倍

- 受注率も高く、単価も上がる

- 回収サイトは変わらない前提

-

標準シナリオ

- 問い合わせは1.2倍

- 受注率は現状維持

- 既存顧客の売上も平行線

-

悲観シナリオ

- 問い合わせはほぼ変わらない

- 既存顧客の発注が1〜2割落ちる

- 新サイトの効果が出るまで3〜6か月かかる

各シナリオについて「3か月後・6か月後・12か月後の口座残高」をざっくりでも書き出します。

ポイントは、支払いサイト・回収サイトのタイムラグを必ず反映することです。

例としてよくあるのが、

-

取引先からの入金:月末締め翌々月10日(回収サイト約70日)

-

制作会社への支払い:着手金50%を発注月、残りを納品月

この組み合わせだと、売上は上向きでもキャッシュフローは一時的にマイナスに沈みます。この「谷」をどこまで耐えられるかが、投資判断の核心です。

「今は新規ホームページ制作をしない方が良い」と判断できる合理的な条件

攻めるだけが正解ではありません。あえて「やらない」と決めた方が企業を守れるラインも、数字で決めておきます。

新規制作を一旦見送った方がよい目安は、次のような状態です。

-

悲観シナリオで3か月後の現金残高が「月商の50%未満」になる

-

標準シナリオでも6か月間、毎月のキャッシュフローがマイナスになる

-

銀行の既存借入返済比率が高く、追加融資での調達余地が小さい

-

回収サイト60日以上の売掛金が多く、ファクタリングを使っても改善幅が限られる

-

すでにカードリボ払いや手形決済に頼り始めている

このどれか1つでも当てはまるなら、「今は新規フルリニューアルではなく、既存サイトの導線改善やLP追加にとどめる」といった小さな投資に切り替える方が、事業全体のリスクは確実に下がります。

ホームページ制作は売上アップの強力な武器になりますが、キャッシュフローを傷つけてまで握る武器ではありません。支払いサイトと回収サイト、売掛金と手元現金のバランスを数字で見える化しながら、「攻める月」と「守る月」を切り分けていくことが、中小企業にとって一番スマートな戦略になります。

ホームページ制作か、既存サイト改善か?資金繰りから逆算で導く最適プラン

資金繰りが厳しいとき本当に選ぶべきは「新規制作」それとも「小さな改善」?

資金がカツカツのときに新規サイトを立ち上げるか、既存サイトをチューニングするかで、半年後の口座残高は大きく変わります。ポイントは「見栄え」ではなくキャッシュフローに対する負荷の差です。

まずは、資金繰りの余裕度を3ステージに分けて考えます。

| ステージ | 手元現金の目安 | 取るべき方針 | 向いている施策 |

|---|---|---|---|

| A 余裕あり | 3か月分以上の固定費 | 攻めてOK | 新規制作・大幅リニューアル |

| B やや厳しい | 1〜3か月分 | 守りつつ攻める | 既存サイトの部分改善・LP追加 |

| C 危険水域 | 1か月未満 | 守り優先 | テキスト修正・導線改善中心 |

私の視点で言いますと、ステージB・Cでフルリニューアルに踏み切り、制作費の支払いサイトが短いまま進めてしまった案件ほど、黒字なのに資金ショート寸前に追い込まれるケースが目立ちます。迷ったら「今の売上を、今のサイトのままどこまで伸ばせるか」を先に詰めた方が安全です。

LP追加・導線改善・テキスト修正だけで売上アップしたケーススタディ大公開

フルリニューアルに比べて、小さな改善は運転資金へのダメージが圧倒的に小さい一方、数字に直結しやすい領域です。代表的なパターンを整理します。

-

LP(ランディングページ)追加

- 既存のサービスごとに1ページ作成

- 広告やメールからの着地点を分けることで成約率が上がる

-

導線改善

- スマホの問い合わせボタンを画面下に固定

- メニュー階層を削減し、狙ったページまでのクリック数を短縮

-

テキスト修正

- 専門用語を「お客様の財布ベース」の表現に置き換える

- 料金・納期・対応エリアを明記し、問い合わせの不安要素を削減

例えば、月商700万円クラスの企業で、トップページはそのまま、問い合わせ導線だけを見直したところ、広告費は変えずに問い合わせ数が約1.5倍になり、追加の制作費は20万円台で済んだというパターンがあります。フルリニューアルに比べ、支払額も支払い回数も小さいため、資金繰り表への影響が読めるのが強みです。

資金繰りの余裕ステージ別、今すぐできるWeb施策ステップマップ

資金繰りとWeb施策をセットで考えると、やるべき順番がクリアになります。ステージ別に「今日からの一手」を決めておきましょう。

| ステージ | 今すぐやる施策 | 2〜3か月後に検討する施策 |

|---|---|---|

| A 余裕あり | 事業戦略に沿った新規サイト設計、SEO基盤づくり | 会員機能やWeb予約など追加開発 |

| B やや厳しい | 既存サイトのアクセス解析、CV導線の改善、LP追加 | 部分的なデザイン刷新、写真撮影 |

| C 危険水域 | テキストの見直し、問い合わせボタンの配置変更、料金表の明確化 | 資金繰り改善後に小規模なLP制作 |

ステージCの会社がまずやるべきは、1円も外注費を増やさずに改善できる範囲の洗い出しです。具体的には次のチェックが有効です。

-

スマホで見たとき、電話番号がタップできるか

-

問い合わせフォームが5項目以内か

-

強みや実績がファーストビューで一目で伝わるか

-

料金レンジが分かる説明があるか

これらはコーディングをいじらなくても、テキスト修正やレイアウトの微調整で対応できることが多く、資金をほとんど使わずに成約率だけを引き上げていけます。

ステージBに入ったら、アクセス解析ツールを使い、「どの入口ページから、どの段階で離脱しているか」を把握します。離脱ポイントごとにLPを追加したり、申込フォームへのリンクを増やすことで、広告費や固定費を増やさずに売上だけを押し上げる設計が可能です。

ステージAに進んで初めて、フルリニューアルや大規模なCMS入れ替えを検討します。その際も、制作費の支払いサイトと売上の回収サイトを並べた資金繰り表をつくり、「投資期間中の最低現金残高」がいくらまで落ちるのかを事前に確認しておくと、攻めの投資でも夜眠れる状態を維持しやすくなります。

資金繰りがピンチの会社に使える!補助金&支援機関リアル活用術

資金繰りが苦しいときほど、「現金を減らさずにWebを強くするルート」を持っている会社が生き残ります。ここでは、現場で本当に使える補助金と支援機関の使い方だけを絞り込んでお伝えします。

IT導入補助金や自治体補助金でホームページ制作費を大幅カットするコツ

IT導入補助金や自治体のデジタル関連補助金は、うまく使えば制作費の自己負担を大きく削減できます。ただし、「出せそうな補助金を探す」のではなく、「自社の資金繰りに合うものだけを選ぶ」視点が重要です。

主なチェックポイントを整理します。

| 視点 | 押さえるポイント |

|---|---|

| 資金 | 交付までの立替期間をカバーできる現金があるか |

| フロー | 申請から入金までのキャッシュフロー表を作っているか |

| 事業 | 補助金後も継続的に運用できるWeb体制があるか |

| 経費 | 補助対象と自己負担分を明確に分けて見積もっているか |

特に注意したいのが「立替期間」です。採択から入金まで数か月あく前提で、運転資金の残高と支払いサイトを重ねて確認しておくと、補助金が原因の資金ショートを防ぎやすくなります。

よろず支援拠点など公的機関に「資金繰りとWeb課題」を同時相談するワザ

よろず支援拠点や商工会議所は、無料で経営相談に乗ってくれますが、「ホームページを作りたい」「補助金を使いたい」とだけ伝えると、資金繰りの核心まで踏み込めないことが多いです。

私の視点で言いますと、初回面談では次の3点を書いたメモを持ち込む会社ほど、具体的なアドバイスを得られています。

-

月商、粗利率、毎月の固定費(家賃、人件費など)

-

売掛金の平均回収サイトと、主要取引先ごとの入金条件

-

これから12か月で「Web経由でいくら売上を増やしたいか」の目安

この3つが揃うと、専門家側が「どの補助金が現実的か」「新規制作に踏み込んでよいか」「まずは小さな改善に抑えるべきか」を数字ベースで提案しやすくなります。

銀行・税理士・ホームページ制作会社で、相談すべき内容を整理しよう

同じ相談でも、相手によって聞くべき内容はまったく変わります。混ぜて話すと話が散らかり、資金繰り改善どころか判断を誤りやすくなります。

| 相手 | 主な相談テーマ | 外せない質問 |

|---|---|---|

| 銀行 | 運転資金の調達、条件変更 | 返済期間と据置期間で毎月のキャッシュフローがどう変わるか |

| 税理士 | 会計処理と資金計画 | 制作費を資産計上した場合と経費処理した場合の手残りの差 |

| 制作会社 | Web施策と支払条件 | 着手金・中間金・納品後の支払い時期をどう分散できるか |

銀行には「売上が増えるストーリー」と同時に「回収サイトと支払いサイトのギャップ」を数字で見せると、運転資金の相談が通りやすくなります。税理士には、節税だけでなく「12か月後の現金残高」を一緒にシミュレーションしてもらうと、投資額の上限がはっきりします。制作会社には、予算だけでなく「毎月の支払いキャッシュ上限」を共有し、分割か一括かを設計し直すと、資金繰りの事故をかなり防げます。

資金・キャッシュフロー・Web投資をバラバラに考えると、どこかで必ず無理が出ます。補助金と支援機関を軸に、3者それぞれの役割を整理して動くことが、攻めすぎない安全な投資への近道になります。

読み終わったらすぐ動ける!今日から実践できる3アクションと、プロに相談する前の裏チェックリスト

「お金が減らない形で攻めたい」と感じているなら、ここからが本番です。難しい理論より、きょう手元の口座残高とエクセルだけで動ける手順に落とし込みます。

5分で作れる「カンタン資金繰り表」と支払いサイト・回収サイトの見直し方

まずは、現金が減るタイミングと増えるタイミングをざっくり見抜きます。用意するのは1枚の表だけです。

| 行 | 内容 | 書く数字の例 |

|---|---|---|

| 1 | 月初の現金残高 | 300万円 |

| 2 | 今月入ってくる売上入金 | 200万円 |

| 3 | 今月出ていく仕入・外注・人件費 | 350万円 |

| 4 | 制作費の支払い予定 | 50万円 |

| 5 | 月末の予想残高(1+2−3−4) | 100万円 |

この表を、向こう3か月分だけでよいので作成します。ポイントは次の3つです。

-

売上ではなく「入金される金額」を書く

月末締め翌々月末払いの取引なら、今月の売上ではなく2か月後の入金として置きます。

-

支払いは「請求月」ではなく「出ていく月」で書く

下請けや外注費が月末締め翌月末払いなら、翌月の支出として計上します。

-

制作費は着手金・中間金・納品時に分解して入れる

一括50万円ではなく、20万+20万+10万のように支払タイミングごとに行を分けます。

この3か月表を作りながら、支払いサイトと回収サイトをチェックします。

-

月末締め翌月末払い → 約30日サイト

-

月末締め翌々月末払い → 約60日サイト

売上の回収サイトが60日で、仕入や外注の支払サイトが30日になっていないかを確認します。もしそうなっていれば、ホームページ投資を増やす前に、支払条件の見直しや回収サイト短縮交渉を先に検討した方が安全です。

ホームページ制作依頼前に必ず押さえたい「支払条件の確認ポイント」

制作会社に相談する前に、最低限これだけは確認しておくと資金ショックを防ぎやすくなります。

-

支払回数とタイミング

- 着手金何%か

- 中間金の発生タイミング(構成確定時・デザイン確定時など)

- 納品時支払の割合

-

請求の基準日

- 月末締め翌月末払いか

- 請求書到着から何日以内なのか

-

保守・管理の月額費用の有無

- 月額いくらか

- いつから課金スタートか(公開月か、翌月からか)

これを事前に整理し、自社の売上の回収タイミングと並べてみます。たとえば、売掛金の回収が毎月25日、制作費の引き落としが毎月20日だと、わずか5日のズレで口座がマイナスに振れかねません。

私の視点で言いますと、資金繰りがタイトな会社ほど「着手金をあえて多めにして、月額を小さくする」という設計の方が、結果的にキャッシュフローが安定するケースが多いです。固定費として毎月じわじわ効いてくる支払いは、黒字倒産リスクを静かに高めます。

「資金繰りとWeb投資を真剣に考えてくれるプロ」を見分けるための質問集

最後に、相談先を間違えないための裏チェックリストです。打ち合わせの場で次の質問を投げてみてください。

-

質問1:支払い条件を、当社の資金繰りに合わせて一緒に設計してもらえますか?

→「うちはこういうルールなので」の一点張りなら要注意です。口座残高や売掛金の回収サイトを聞いたうえで、支払パターンを提案してくれるかがポイントです。

-

質問2:この制作費は、どれくらいの期間で回収できそうか、悲観的なパターンでも一度シミュレーションしてもらえますか?

→楽観シナリオしか出さない提案は危険です。問い合わせ件数が予想の半分だった場合のキャッシュフローも一緒に見てくれるかどうかを確認します。

-

質問3:新規制作ではなく、既存サイトの小さな改善から始める選択肢もありますか?

→「フルリニューアル一択」で話を進める相手より、導線改善やLP追加など低コスト案を並べてくれる相手の方が、事業と資金の両方を見ている可能性が高いです。

-

質問4:支払条件変更のお願いメールを書きたいのですが、文面の方向性を一緒に考えてもらえますか?

→資金繰りと取引関係を両立させる実務まで踏み込んでくれるパートナーかどうかの試金石になります。

この4つの質問に対して、数字と現金の動きを前提に答えてくれる相手なら、資金フローを守りながらWeb投資を進める心強いパートナーになり得ます。逆に、デザインや集客の話だけで支払いサイトや回収サイトに一切触れない場合は、一度立ち止まり、今日作ったカンタン資金繰り表をもう一度眺めてみる価値があります。

この記事を書いた理由

著者 –

資金繰りに悩む経営者からホームページ制作の相談を受けると、「問い合わせは増えたのに、口座残高が減っている」という声を何度も聞いてきました。赤字だからではなく、支払い条件と回収条件、それに制作費の支払方法の組み合わせを誤ったことで、一気に資金が詰まってしまったケースが少なくありません。実際、制作着手と同時に広告費を増やし、受注が伸びたタイミングで仕入れと外注費の支払いが重なり、現金が枯渇しかけた企業の相談に立ち会ったことがあります。そのとき痛感したのは、「デザイン」や「集客力」だけではなく、資金の出入りの設計まで含めてホームページ制作を考えなければ、黒字でも倒れてしまうという現実でした。この記事では、現場で実際に経営者と一緒に資金繰り表を見直し、制作会社・銀行・専門機関と調整してきたときに使った考え方と手順をできるだけ具体的に整理しています。同じ失敗で資金を詰まらせる経営者をこれ以上増やしたくない。その一心で、数字をもとに判断できる形にまとめました。