役務提供ビジネスなのに、クレジットカード決済を「とりあえずSquareやPayPayに申し込んで審査待ち」にしていないでしょうか。その状態こそが、売上機会と資金繰りを静かに削っています。エステサロン、美容医療、各種教室、Web制作やコンサルなどの高額サービスは、物販と比べて加盟店審査で見るリスクの質がまったく違います。業種だけでなく、特定継続的役務提供への該当有無、契約期間と金額、特定商取引法の表記、サイトや申請書の書き方一つで「審査落ち」「金額上限」「電子マネー不可」が簡単に決まります。しかも審査を通して終わりではなく、その後の運用次第でチャージバックやクーリングオフが増えれば、カード会社や決済代行会社からの信頼も損なわれます。本記事では、クレジット加盟店審査の仕組みとチェックポイント、回数券・サブスク・継続課金の安全な設計、決済代行や信販の選び方まで、実際に現場で通ったケースと止まったケースの差分だけを抽出して解説します。読み終える頃には、どの書類と契約をどう整えれば、自社の役務サービスで安定してクレジット決済を使いこなせるかが具体的に見えるはずです。

- 役務提供がクレジット加盟店になるまでの流れを3分で理解!しくみと全体像

- 役務提供はなぜクレジット加盟店審査で落ちやすい?落とし穴を完全解説

- エステ・スクール・Web制作がハマるNG事例とクレジット加盟店審査の実際

- クレジット加盟店審査を突破するための準備リストと再チャレンジの裏ワザ

- 回数券やサブスク・継続課金でクレジット決済を安全に使う秘訣

- 決済代行・ショッピングクレジット・信販を役務提供で上手に使い分ける

- 役務提供で売上・成約率・資金繰りが劇的改善!クレジット導入の賢いやり方

- クレジット加盟店審査で実際に起きたトラブル事例と乗り越えた方法

- 役務提供を分割決済で導入したいならプロパートナーに相談してみよう

- この記事を書いた理由

役務提供がクレジット加盟店になるまでの流れを3分で理解!しくみと全体像

エステやスクール、Web制作などを運営していると、「カード決済さえ通れば売上も成約率も一気に伸びるのに」と感じる場面が多いはずです。ところが実際には、物販よりも審査が厳しく、SquareやPayPayで連続して落ちてしまう事業も少なくありません。

ここでは、仕組みと全体像を3分で押さえつつ、「どこから対策すべきか」がパッと見える形で整理します。

物販と役務提供は何が違う?クレジット加盟店審査で見る「リスクの質」とは

カード会社や決済代行会社が本気で見ているのは「この取引でお金が戻らなくなるリスクがどれくらいあるか」です。物販と役務で、見ているポイントは次のように変わります。

| 項目 | 物販(商品販売) | 役務提供(エステ・スクールなど) |

|---|---|---|

| 提供タイミング | 決済の直後に発送 | 数カ月〜数年にわたり継続提供 |

| トラブル時の対応 | 商品返品で決済取り消しがしやすい | すでに施術・レッスン済み部分の評価が割れやすい |

| リスクと見なされる点 | 在庫や配送の管理 | 解約・クーリングオフ・途中解約での揉め事 |

| 審査で重視される資料 | 商品ページ、返品規約 | 契約書、特定商取引法表記、役務提供期間や回数の設計 |

役務ビジネスでは、「お金は先にもらうのに、サービス提供はこれから」という時間差が大きくなります。

この時間差こそが、加盟店審査で最も警戒されるリスクの質です。ここを契約やルール設計でどこまでコントロールしているかが、審査通過の分かれ目になります。

特定継続的役務提供で扱われる業種7つ、なぜエステやスクールが審査で注目される?

特定商取引法で「特定継続的役務提供」とされる代表的な業種は、例えば次のようなものです。

-

エステティックサロン

-

美容医療系サービスの一部

-

語学教室

-

家庭教師・学習塾

-

パソコン教室

-

結婚相手紹介サービス

-

一定条件を満たす教室・スクール系役務

これらに共通するのは、次の3点です。

-

まとまった金額を一括または分割で支払う

-

数カ月〜数年といった長期の役務提供期間

-

効果の感じ方に個人差が大きく、解約トラブルになりやすい

カード会社や信販会社は「クーリングオフや中途解約の発生率が高い業種」として統計的に把握しており、

その結果、役務提供のビジネスは、物販よりも契約書・特商法表記・解約ルールを細かくチェックされます。

ここが甘いと、どれだけ売上見込みがあっても「チャージバック予備軍」と見なされ、審査が慎重になるのです。

クレジット加盟店審査のステップを一枚の図で!カード会社や決済代行・信販の関係性

実際の審査ルートは複雑に見えますが、構造を押さえると「どこで落ちているのか」「次にどこを攻めるか」が見えてきます。

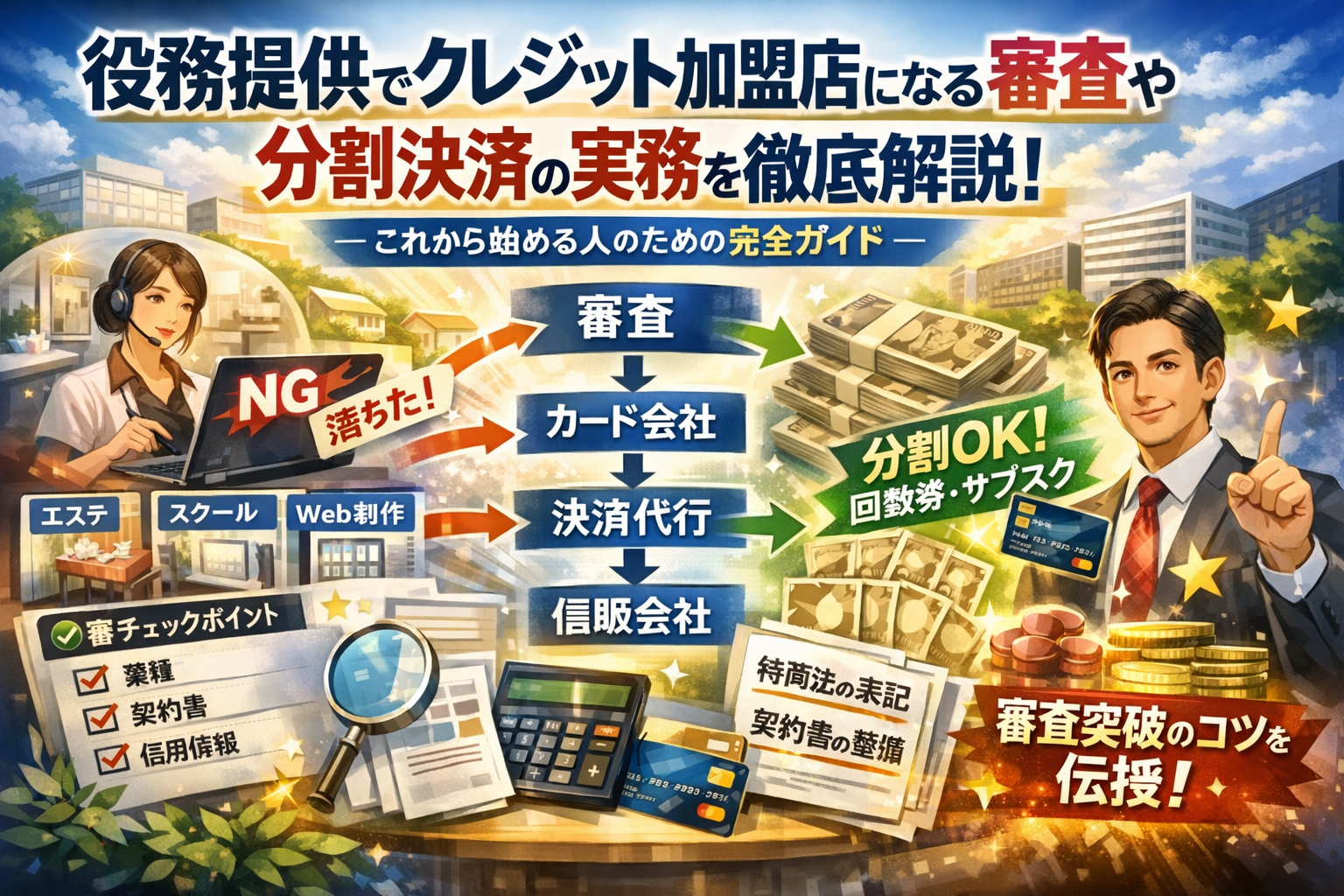

| 立場 | 役割 | 役務ビジネスとの関わり |

|---|---|---|

| カード会社(Visa、Mastercardなどのブランドを扱う会社) | ネットワークとブランド提供、最終的なリスク管理 | 高額・長期役務には慎重。加盟店としてふさわしいかを判断 |

| 決済代行会社(Square、PayPay、各種オンライン決済代行) | 複数ブランドや決済手段をまとめて提供、加盟店との窓口 | 自社の審査基準でふるいにかけ、リスクが高い案件は受けない |

| 信販会社・ショッピングクレジット会社 | 分割・ボーナス払いなど個々の顧客に与信、事業者へ立替入金 | 特定継続的役務提供に慣れている会社ほど、契約・書類面のサポートが厚い |

| 加盟店(エステ・スクール・Web制作など) | 顧客に役務提供し代金を受け取る | 契約設計と書類整備で、上流のリスク懸念をどこまで減らせるかが勝負 |

流れをシンプルに言うと、

- 事業者が、カード会社か決済代行会社、または信販会社に申し込む

- 申し込み先が「業種・サイト・書類・信用情報」をもとに加盟店審査

- 条件付きで承認されると、決済端末やオンライン決済カートが使えるようになる

ここで重要なのは、「どのルートに申し込むか」で見られるポイントと通過率が大きく変わることです。

役務提供に強い決済代行や信販を起点にすると、同じサービス内容でも、契約と書類の作り込み次第で現実的な通過ラインに近づけます。

このあと深掘りしていく審査の落とし穴や改善ポイントも、すべてこの構造の上に乗っています。

役務提供はなぜクレジット加盟店審査で落ちやすい?落とし穴を完全解説

エステやスクール、Web制作などの役務ビジネスで、キャッシュレス決済を入れようとした瞬間「なぜか加盟店審査だけ急に重くなる」と感じた方は多いはずです。物販と同じつもりで申し込むと、一撃で落ちることも珍しくありません。その理由は「売っているもの」ではなく「リスクの質」をカード会社が鋭く見ているからです。

役務は、代金を先に受け取り、サービス提供が継続するビジネスです。途中解約、クーリングオフ、トラブル時の返金、最悪の場合の倒産リスクまで、カード会社と決済代行会社はすべて織り込んで審査します。ここを理解せずに申し込むと、SquareやPayPay、その他の決済代行で連続NGになりがちです。

クレジット加盟店審査での5大チェックポイント(業種やサイト・契約書・実績や信用情報)

役務ビジネスの審査では、次の5項目がセットで見られます。

| チェック項目 | 審査で具体的に見られるポイント |

|---|---|

| 業種・サービス内容 | 特定継続的役務に該当するか、医療・美容・教室など高リスクか |

| サイト・広告 | 特定商取引法表記、料金表、返金・解約条件の開示レベル |

| 契約書・申込書 | 役務提供期間、総額、途中解約条項、クーリングオフ対応 |

| 実績・運営体制 | 開業時期、売上推移、店舗写真、スタッフ体制、許可証 |

| 信用情報・資金管理 | 法人・個人の信用情報、入金口座、資金繰りの安定度 |

現場でよくあるのは、サービス自体は健全なのに「サイトに特定商表記がない」「契約書が手書き1枚で役務提供期間も金額も曖昧」といった書類面の詰めの甘さで、審査担当者がブレーキを踏むパターンです。審査落ちというより「情報不足で判断不能」と見なされているケースが非常に多いです。

特定継続的役務提供が絡むと一気に厳格化!期間・金額の要注意ライン

エステサロン、語学教室、学習塾、結婚相手紹介サービス、美容医療、パソコン教室、家庭教師などは、特定商取引法上の特定継続的役務として扱われます。共通点は「高額」「長期間」「継続提供」の3つです。

審査で特に警戒されるのは、次のような設計です。

-

役務提供期間が長期(1年以上)が基本設計になっている

-

高額な総額コースのみを前提にしている

-

分割払いや回数券なのに、途中解約時の精算ルールが曖昧

同じサービス内容でも、例えば「6カ月単位でコースを分割」「総額を一定ライン以下に抑える」「月謝制とサブスク決済で設計し直す」といった工夫をすると、カード会社側のリスク評価が大きく変わります。ここを知らずに、昔ながらの高額長期コース至上主義で申請すると、今の審査トレンドとは確実にズレてしまいます。

電子マネーや一括決済の金額上限、その理由を裏側から解説

iDなどの電子マネー決済や、スマホのタッチ決済では「継続的役務には使えない」「1回あたり5万円まで」などの上限が設定されることがあります。この背景には、カード会社とブランド側のリスク設計があります。

-

電子マネーは「少額・即時利用」を前提とした決済手段

-

役務は「高額・継続提供」で、後からトラブルになりやすい

-

チャージバックや返金処理が増えると、ブランド全体の信用にも影響する

そのため、決済手段ごとに「この枠まではOK、これを超えるなら別スキームで」という線引きが細かく決められています。役務ビジネスで高額コースや継続課金を扱うなら、電子マネーだけで完結させようとせず、クレジットカードの通常枠やショッピングクレジット、信販スキームを組み合わせて設計する方が現実的です。

現場で多いのは「まずは無料で導入できる決済端末だけ申し込んだ結果、やりたい販売方法と決済手段がまったく噛み合わない」というパターンです。自社の役務提供期間や金額帯、顧客の支払ニーズを整理したうえで、どの決済手段と代行会社が合うのかを逆算して選ぶことが、加盟店審査をスムーズに通過させる近道になります。

エステ・スクール・Web制作がハマるNG事例とクレジット加盟店審査の実際

「サービス内容は喜ばれているのに、決済だけが前に進まない」

エステサロンやスクール、Web制作などの役務ビジネスで、いま一番多いのがこの悩みです。現場で審査に同席していると、落とされる理由は「悪質だから」ではなく、設計や書類が“今の基準”からズレているだけというケースが目立ちます。

まず、典型的なNGパターンを整理します。

| 業種 | よくあるNG設計 | 審査で疑われるリスク |

|---|---|---|

| エステ | 36回コース一括、総額50万超をカード請求 | 長期・高額で途中解約リスクが高い |

| スクール | 1年一括の受講料を前払い | 途中退会・返金トラブルの可能性 |

| Web制作 | 着手前に全額カード決済 | 納品遅延・品質トラブル時の紛争懸念 |

この「設計の古さ」をどう更新するかが、加盟店審査突破の分かれ目です。

「高額・長期コースで売上UP」はもう古い?時代に即した役務提供とは

かつては「長期・高額コースで一気に売る」モデルが王道でした。ところが今は、特定継続的役務の規制や消費者の権利意識が高まり、カード会社や決済代行会社が期間と金額のバランスを厳しく見ています。

今の現場で評価されやすいのは、次のような設計です。

-

役務提供期間を6~12カ月以内に抑える

-

初期費用+月額、または小分けの回数券で管理する

-

中途解約・返金ルールを明文化し、サイトと契約書で一致させる

| 旧来型コース設計 | 時代に合う設計の例 |

|---|---|

| 36回・総額80万を一括契約 | 6カ月×2回に分割したコース |

| 1年一括の年間受講料 | 入会金+月謝制+必要分だけのオプション |

| 制作前に全額カード請求 | 着手金+中間金+納品後の残金 |

売上の“見かけの大きさ”より、継続性とトラブルの少なさを重視したほうが、クレジット決済の導入も安定しやすくなります。

特商法表記や契約書の甘さでクレジット加盟店審査が停止した実例

審査が途中で止まる案件の多くは、ビジネスモデルよりも書類の甘さが原因です。特定商取引法の表記や契約書の内容があいまいだと、決済会社は「後からクーリングオフや返金トラブルが多発するかも」と判断してしまいます。

よく見かけるNGポイントは次の通りです。

-

特商法表記に役務提供期間が書いていない

-

中途解約時の返金計算方法が不明確

-

サイトのメニュー表と契約書の金額・回数が一致していない

-

クーリングオフの条件や手続きが抜けている

| 書類の不備 | 審査での見え方 |

|---|---|

| 解約ルールが一行だけ | 返金トラブルになりやすい業種と判断 |

| 役務提供期間がどこにもない | 特定継続的役務に該当するか判断不能 |

| オンラインと紙の金額がズレる | 故意かミスか分からず、リスクが高い |

現場の感覚としては、「法律の専門家レベルの完璧さ」までは不要ですが、少なくとも特商法表記・契約書・サイト情報が同じ内容で揃っているかは最低ラインとして見られています。

SquareやPayPayの審査で落ち続けた案件、その3大共通パターン

SquareやPayPayの審査についての相談で多いのが「理由が分からないまま落ち続けている」というものです。内容を確認すると、次の3つのパターンがほぼ必ずといっていいほど出てきます。

-

業種と販売実態がズレている

- 申請では「コンサル」「スクール」としているのに、実際のサイトは高額情報商材や投資塾の雰囲気が強い

- 店舗写真や提供内容の説明がなく、実体が見えない

-

継続課金や回数券の扱いが不透明

- 回数券なのかコース契約なのかが分からない表現

- 月額サブスクなのに解約方法の説明が弱い

-

書類の整備不足・更新不足

- 開業届や登記簿の内容とサイト上の会社情報が一致していない

- 古い住所や屋号のまま申請している

| 共通パターン | 審査側からの見え方 | 即見直すべき情報 |

|---|---|---|

| 業種と実態のズレ | 実態不明でチャージバックリスクが高い | サイト構成・事業説明 |

| 継続課金の不透明さ | 解約できずにトラブルになる可能性 | 特商法表記・解約手続き説明 |

| 書類の整備不足 | 企業としての信用情報が不安定 | 登記簿・開業届・住所表記 |

これらを事前に整理し、決済会社の担当者が30秒で「何を・いくら・どの期間で提供しているか」理解できる状態にしておくと、審査通過率は大きく変わります。

役務のビジネスは、中身よりも「見せ方」と「契約の設計」で損をしているケースが多い領域です。エステやスクール、Web制作でクレジット決済を本気で導入したい場合、コースや回数券の設計と合わせて、特商法表記や契約書まで一度テーブルに並べて見直すことが、最短ルートになりやすいと感じています。

クレジット加盟店審査を突破するための準備リストと再チャレンジの裏ワザ

役務ビジネスのクレジット決済導入は、「何を売っているか」よりも「どう見せているか」で勝負がつきます。物自体が残らないサービスだからこそ、審査担当は資料とサイトだけでリスクを判断します。ここを作り込める事業者だけが、SquareやPayPayで落ちたあとでも巻き返せます。

すぐ見せられる「見える化」資料が勝負!写真・メニュー・サイトで差をつける

まずは、次の3セットを「即提出」できる状態にしておきます。ここが遅いと、その時点で信用情報にマイナスです。

-

店舗・事務所の外観・内観写真

-

メニュー表・価格表(役務提供期間・回数・税込価格入り)

-

Webサイト(特定商取引法表記・問い合わせフォーム・会社情報)

よくある通過案件は、これらを1ファイルにまとめて審査に出しています。

| 資料 | 審査担当が見ているポイント |

|---|---|

| 外観・内観写真 | 実在性、清潔感、業種との整合性、怪しさの有無 |

| メニュー・価格表 | 高額・長期コースの有無、役務提供期間、返金条件 |

| サイト・特商法 | 運営者情報の明記、キャンセル規定、誇大表現 |

写真は「人が写っていない」「入口がはっきり分かる」「看板が読める」ものを用意し、メニュー表は紙で運用している内容とECやLPの記載を必ず合わせます。

クレジット加盟店審査に落ちる典型ミス、資料と販売設計で直すべきポイント

審査落ちの大半は、ビジネスモデルよりも「資料の設計ミス」です。現場で多いのは次の3つです。

-

役務提供期間が1年以上で、総額も高額なのに中途解約ルールが不明

-

回数券・サブスクなのに「有効期限なし」「自動更新の説明なし」

-

特定商取引法の表記がテンプレ貼り付けで、実際の運用とズレている

ここを修正するだけで、同じサービス内容でも評価が変わります。チェックの視点は次の通りです。

-

期間と金額

- 6か月を超えるコースは特定継続的役務提供の目線で設計し直す

-

解約・返金

- 「いつまでならいくら返すか」を具体的な数字で書く

-

表現・広告

- 「必ず」「絶対」などリスクの高い表現を削る

役務提供の販売は、「売りやすさ」より「後から揉めない設計」が優先です。ここを抑えると、チャージバックやクーリングオフも減り、カード会社からの信頼も安定します。

再申請でやりがちなNG行動とは?審査担当者が本当に見るポイントを伝授

一度落ちたあと、勢いで再チャレンジして失敗するケースも頻発しています。避けたい行動は次の通りです。

-

落ちた理由を確認せず、別の決済代行会社に同じ内容で申請する

-

サービス内容を変えずに、書類の肩書きだけ「コンサル」「スクール」と言い換える

-

審査中にサイトや料金をコロコロ変更する

審査担当は、書類より「一貫性」と「説明の筋」を見ています。再申請前には、次の流れで整理すると通過率が上がります。

- 初回審査で指摘された(または想定される)リスクをメモに書き出す

- 契約書・特商法表記・役務提供期間を、そのリスクを潰す形で改訂する

- 変更内容を「審査用メモ」として1枚にまとめ、一緒に提出する

実務としては、「この部分をこう直したので、ここが安全になった」という説明ができれば、担当者も社内で稟議を通しやすくなります。役務提供とクレジット決済の橋渡しは、派手なテクニックより、この地道な整理がものをいいます。

回数券やサブスク・継続課金でクレジット決済を安全に使う秘訣

長期コースや回数券、サブスクをカードで受け付けるかどうかで、売上もトラブルも大きく変わります。ここを雑に設計すると、審査落ちとクーリングオフのダブルパンチになります。

回数券が特定継続的役務提供の壁に!期間や金額の安心設定法

回数券は「物販の延長」と思われがちですが、期間と金額の組み合わせ次第で、特定継続的役務提供と同じ土俵で見られます。審査が厳格になる境目を意識して設計することが重要です。

安全側で考える時の目安を整理すると、次のようになります。

| 項目 | 安全寄りの設計例 | 審査・トラブルが増えやすい例 |

|---|---|---|

| 役務提供期間 | 3〜6か月以内 | 1年以上の長期 |

| 総額 | 数万円〜20万円前後 | 高額な長期一括(30万超など) |

| 消化ペース | 月内で消化しやすい回数 | 消化しきれない回数設定 |

ポイントは、「お客様が現実的に消化しきれるボリューム」かつ「長期縛りに見えない設計」にすることです。エステやスクールで多いのは、安易に24回・36回コースを作り、サイトや契約書にそのリスク説明が一切ないパターンです。この状態でカード決済を申請すると、加盟店審査ではほぼ間違いなく詳細資料を求められます。

クーリングオフや中途解約で揉めない契約書のコツとは

クーリングオフと中途解約の扱いが曖昧な契約書は、審査で必ず突っ込まれます。現場でトラブルになりやすいのは、次の3点です。

-

クーリングオフの対象になる条件や期間を書いていない

-

中途解約時の返金方法が「当社規定による」とだけ書かれている

-

解約時の違約金が役務残高と比べて極端に高い

契約書では、最低でも次を具体的に記載しておきます。

-

クーリングオフできる期間と窓口(住所・メール・電話)

-

中途解約時の計算式(提供済み分+手数料の上限など)

-

顧客から申し出があった場合の返金処理フロー(決済代行や信販会社を使う場合はそちらのルールも反映)

業界人の目線で見ると、「自社に有利すぎる条文」ほど短期的には安心に見えて、長期的には加盟店としての信用を落としやすいと感じます。チャージバックや消費生活センターへの相談が増えると、カード会社側のモニタリングに確実に引っかかります。

サブスク課金や月謝制をカード決済に導入する際に気をつける落とし穴

サブスクや月謝制は、一見リスクが低いようで、設計次第では特定継続的役務提供と同じ目線で見られます。特に注意していただきたいのは、次のようなケースです。

-

「最低12か月継続」など実質的な長期縛りがある

-

途中解約禁止、もしくは解約条件が極端に厳しい

-

実際には高額コース一括を分割で払わせているだけのスキーム

サブスクをカード決済に乗せる際は、

-

1回あたりの課金金額を抑える

-

「いつでも解約可能」の条件を明確にし、サイトにも表示する

-

解約申請からの停止タイミング(翌月から/翌々月から)をわかりやすく書く

この3点を押さえるだけで、加盟店審査での印象は大きく変わります。カードブランド側が見ているのは、売上よりも「長期的にトラブルを起こさないビジネスかどうか」です。そこを意識して設計できるかどうかが、役務系ビジネスの分かれ道になります。

決済代行・ショッピングクレジット・信販を役務提供で上手に使い分ける

高額コースやサブスクを扱うのに、「どの決済サービスをどう組み合わせるか」で売上も審査通過率もまるで別ビジネスになります。

カード会社と直接契約?決済代行を使う?審査の中身まるわかり比較

まずは仕組みと審査の違いを整理します。

| ルート | 主な例 | 審査の特徴 | 向いている事業 |

|---|---|---|---|

| カード会社と直接契約 | 三井住友カードなど | 決済内容・業種を厳格チェック。特定継続的役務提供は慎重 | 実績豊富な中堅以上 |

| 決済代行会社経由 | Square、USENなど | 代行会社が一次審査。NG業種は一律不可になることも | 店舗系・少額決済中心 |

| ショッピングクレジット・信販 | 分割専用サービス | 顧客ごとに信販が与信。役務提供期間・契約書を詳細確認 | エステ、スクール、Web制作など高額役務 |

役務ビジネスでつまずきやすいのは、「カード会社・決済代行はチャージバックリスクを嫌う」「信販は役務提供期間と契約の運用リスクを嫌う」というポイントです。

高額・長期コースは、カード一括よりショッピングクレジットやビジネスクレジットで外出しする方が、加盟店審査も通過しやすく、資金繰りも安定しやすくなります。

役務提供に強い決済代行や信販会社の見極めポイント(サイトの具体的な見方)

「審査に強い会社かどうか」は、料金表よりサイトの情報量で見分けた方が早いです。

チェックすべきポイントを挙げます。

-

対応業種の書き方

エステサロン、教室、コンサル、Web制作など役務系を具体的に明記しているか

-

特定商取引法・特定継続的役務提供への言及

クーリングオフや中途解約、役務提供期間に触れているか

-

必要書類の案内

契約書、特定商表記、登記簿謄本、許可証など、事前に準備すべき資料を詳しく掲載しているか

-

決済スキームの解説レベル

一括決済とショッピングクレジット、継続課金や回数券の設計について、図や具体例で説明しているか

このあたりを詳細に解説している会社ほど、「審査落ちた後の再設計」に付き合う姿勢が強く、実務で頼りになります。

個人事業主や設立直後の法人でもクレジット加盟店審査を突破できる現実ライン

個人事業主や設立1年未満の法人が狙うべきラインは、「全部を一気に通そうとしない」ことです。

現場では次のステップが通りやすい流れです。

- 少額のカード決済・QR決済からスタート

月謝制や都度払いのみをカードやPayPayで導入し、クレームやチャージバックのない実績を積む - 回数券・コースは設計を分割する

期間を6か月以内、金額を抑えた複数コースに分け、役務提供期間を短く管理しやすくする - 高額コースだけショッピングクレジットを併用

高額なWeb制作や美容医療、長期スクールは信販会社に与信と回収を任せ、店舗側は役務提供に集中する

ここで効いてくるのが、「サイトと契約書の整備」です。

特定商取引法の表記、役務提供期間、途中解約時の返金ルールが明確であれば、開業間もない事業でも説明責任を果たしていると判断され、加盟店審査の通過率は一段上がります。

役務ビジネスは、売り方と決済スキームを少し組み替えるだけで、審査と資金繰りが一気にラクになります。そこをどう設計するかが、経営者の腕の見せどころです。

役務提供で売上・成約率・資金繰りが劇的改善!クレジット導入の賢いやり方

一括請求から分割やビジネスクレジットに切り替えたら成約率と単価が激変

エステサロンやスクール、Web制作のような役務ビジネスで高額商品を一括請求だけで販売すると、「欲しいけれど今は払えない」顧客をかなり取りこぼします。ここに、カード決済の分割払いやビジネスクレジットを組み合わせると、成約率と平均単価が一気に変わります。

体感としては、次のような変化が起きやすいです。

| 販売設計 | 成約率の傾向 | 平均単価の傾向 |

|---|---|---|

| 現金・振込の一括のみ | 来店数の割に薄い | 単発メニュー中心 |

| カード一括のみ | 成約は上がるが頭打ち | 近場の価格帯で妥協 |

| 分割・ビジネスクレジット併用 | 迷っていた層が契約 | コース・長期契約が増加 |

ポイントは、「値下げではなく支払い方法を増やす」ことです。料金はそのままでも、支払期間や回数を柔軟に設計することで、顧客の心理的ハードルと月々の負担感を下げられます。

ここで重要になるのが、クレジット加盟店の契約設計です。特定継続的役務提供に当たるコースは、期間と金額のラインを超えると審査が一気に厳しくなります。役務提供期間を短めに区切る、途中解約の条件を明確にするなど、契約書と特定商取引法の表記をきちんと整えることで、「売り方はそのまま、審査リスクだけ下げる」ことが可能になります。

ショッピングクレジットでキャッシュフローが激変する仕組み

高額の役務を分割で販売する場合、ショッピングクレジット(信販)を併用すると資金繰りが安定しやすくなります。仕組みはシンプルで、代金回収を信販会社に代行してもらうイメージです。

| 決済スキーム | 入金タイミング | 未回収リスク |

|---|---|---|

| 自社分割(口座振替等) | 毎月少しずつ | 店舗側が直接負担 |

| カード分割 | カード会社から分割入金 | チャージバックの影響 |

| ショッピングクレジット | 原則一括でまとまった入金 | 信販会社が回収を担当 |

ビジネス視点で見ると、ショッピングクレジットは「顧客は分割で払うのに、店舗は一括に近い形で入金される」ため、売上計上とキャッシュインのタイミングがそろいやすいのが強みです。仕入や人件費の支払いが多い教室や美容医療では、この差がそのまま資金繰りの安定に直結します。

もちろん信販会社もリスク管理をしているため、業種や役務提供内容、契約書の中身を細かく確認します。ここで雑な資料を出してしまうと、「リスクが読み取れない事業者」と判断され、審査に時間がかかったり、条件が厳しくなったりします。登記簿謄本や許可証、サービス内容を説明するパンフレットやサイト情報を整理して提出できるかどうかが、結果として入金の安定性に影響してきます。

クレジット加盟店審査に通っても油断禁物!チャージバック・未回収リスクを減らすコツ

審査を通過して決済端末やオンライン決済が使えるようになってからが、本当のスタートです。チャージバックやクーリングオフ、中途解約が多発すると、カード会社や決済代行会社からの信頼が一気に落ち、最悪の場合は加盟店契約の見直しにつながります。

現場でトラブルを減らしている事業者は、次のような運用を徹底しています。

-

役務提供前に、契約内容と解約ルールを口頭と書面の両方で説明

-

サイトの特定商取引法表記と契約書の文言を統一し、齟齬をなくす

-

高額コースは必ずカウンセリングを挟み、顧客のメモを残す

-

施術記録やレッスン受講履歴をシステムや紙でこまめに管理

-

クレームが出たら早期に分割変更や一部返金など柔軟に調整

これらは一見手間に見えますが、「後から言った言わないになるリスク」を減らし、チャージバックが発生した際にも、決済代行会社に対してきちんとエビデンスを提出できる状態を作る作業でもあります。

役務提供分野に携わる立場から見ると、クレジット決済の導入は単なるキャッシュレス対応ではなく、売り方・契約・運用を一体で見直すプロジェクトだと捉えた方が成果が出やすいと感じています。成約率と単価を上げつつ、キャッシュフローとリスク管理もセットで設計していくことが、長く安定してクレジット加盟店を続けるための近道になります。

クレジット加盟店審査で実際に起きたトラブル事例と乗り越えた方法

「書類を出せばなんとかなるだろう」と進めた結果、審査が長期ストップし、売上の山場を逃してしまうケースを何度も見てきました。ここでは、エステサロンやスクール、Web制作などの役務ビジネスで実際に起きがちなトラブルと、そこからどうリカバリーしたかを整理します。

最初は順調でも契約書でNG!よくある3つの落とし穴

申し込みフォームまでは通り、途中で一気に空気が変わるのが「契約書チェック」のタイミングです。現場で頻発しているのは次の3パターンです。

-

役務提供期間が長すぎる(3年コース・5年コースなど)

-

中途解約・返金の条件があいまい、または顧客に一方的に不利

-

特定商取引法の表記と、契約書の内容がズレている

ここで止まると、カード会社や決済代行会社は「将来トラブルを起こす可能性が高い加盟店」と判断します。特に、特定継続的役務提供に該当するエステやスクールは、クーリングオフや中途解約で揉めやすいと見られており、契約書自体がリスク判定の重要な資料になっています。

よくあるNGの具体例を整理すると、以下のようになります。

| 落とし穴 | 審査側が懸念するポイント |

|---|---|

| 5年コース・一括高額請求 | 長期の未提供分に対する返金・トラブルリスク |

| 中途解約条項がほぼゼロ | 顧客苦情→チャージバック増加の可能性 |

| Webサイトと契約書の金額が不一致 | 説明不足・不当表示としてのトラブル懸念 |

「サービス内容は問題ないのに、紙1枚でアウトになる」典型がここです。

役務提供期間を分割、コースを見直してクレジット加盟店審査を突破できた成功パターン

同じサービスでも、設計を少し変えるだけで審査の通りやすさが変わります。実際の成功パターンを整理すると、次のような動き方が多いです。

-

役務提供期間を短く分割する

例として、2年コースを「半年×4回」「1年+1年更新」などに分け、1回あたりの契約金額を抑えます。カード決済は短い期間分だけにし、更新は都度決済に切り替えると、未提供分のリスクが下がり、審査の印象が良くなります。 -

回数券・サブスクを組み合わせる

高額一括コースではなく、月額のサブスクや、少なめ回数券の継続購入に組み替える方法です。役務提供期間が短くなり、途中解約時の返金計算もシンプルになるため、決済会社が管理しやすい販売形態になります。 -

ショッピングクレジットや信販を併用する

「カード一括では金額が大きい」場合は、信販会社の分割サービスを併用し、店舗側には早期入金される形にします。カード加盟店の審査条件に収めつつ、高額案件の成約率を維持できるのが強みです。

| 見直し前 | 見直し後 |

|---|---|

| 3年36回エステ一括コース | 6回ごとのコース+更新式、または月額制 |

| 60万円Web制作一括カード決済 | 着手金+分納、または信販の分割で対応 |

| 1年分の語学スクール前払い | 3か月ごとの契約+自動更新(月謝制カード) |

業界の肌感として、役務提供期間が12か月を超えたあたりから、クレジット会社の目線は一段厳しくなる印象があります。サービスを削るのではなく「期間と決済設計を分ける」という発想が鍵になります。

書類を「後回し」にした事業者と「最初から準備」した事業者、その数年後の明暗

同じような売上規模でも、数年後に大きな差がつくのが「書類準備への向き合い方」です。

-

書類を後回しにしたパターン

急いで決済端末やオンライン決済を入れようとして、許可証や登記簿謄本、特商法表記、契約書の整備を場当たり的に進めた結果、審査のやり直しが続きます。その間、キャッシュレス決済が使えず、成約率が上がらないどころか、非現金派の顧客を取り逃がしてしまいます。

-

最初から準備したパターン

加盟店審査で見られるポイントを理解し、店舗写真・メニュー表・価格表・契約書・サイト情報を一式セットで用意してから申し込んだ事業者は、審査通過が早く、SquareやPayPayなど複数サービスを組み合わせたキャッシュレス環境を短期間で整えています。

| 項目 | 後回し組 | 先に整えた組 |

|---|---|---|

| 審査期間 | 差し戻し・再提出で数か月かかる | 1回で通過しやすく短期間 |

| 売上インパクト | 繁忙期にカード決済が間に合わない | 売上の山場にキャッシュレスを間に合わせる |

| チャージバックリスク | 契約不備で顧客トラブルが長期化しやすい | 契約ルールが明確でトラブルを抑えやすい |

ビジネスの現場を見ていると、「審査書類を整える力」はそのまま「顧客とトラブルなく長く付き合う力」に直結していると感じます。クレジットの加盟店審査は、単なる関門ではなく、自社の販売設計と契約をアップデートするチェックリストとして使う発想を持てるかどうかで、その後の数年が変わってきます。

役務提供を分割決済で導入したいならプロパートナーに相談してみよう

高額コースを売りたいのに、SquareやPayPayの審査で何度も止められる。クレジット決済を入れたいのに「役務だから厳しい業種です」とだけ言われて終わる。こうした声は、エステサロンやスクール、Web制作の現場で本当に多い相談です。

鍵になるのは、単に「審査に通る会社」を探すことではなく、審査基準と契約設計を一緒に組み立ててくれるパートナーを持つことです。

「他社でNGだった案件もOK」その秘密は審査基準と契約ノウハウの深さにあり

役務系ビジネスがクレジットの加盟店審査で断られる理由は、大きく3つあります。

-

業種そのものが特定継続的役務提供に該当し、リスクが高いと見なされている

-

契約書や特定商取引法の表記、役務提供期間の設計がカード会社の基準とズレている

-

チャージバックやクーリングオフのリスクをどう管理するかが見えない

ここを一つずつ事前に潰してから申請するか、何も直さずに申請するかで、通過率は大きく変わります。

クレジット導入の支援をしている立場から見ると、通る案件の共通点は「審査担当者が不安に感じるポイントを先回りして資料に落とし込んでいること」です。具体的には、以下のような情報をセットで出します。

-

役務提供期間と金額の整理表

-

解約・返金ルールと運用フロー

-

サイトの特商法表記と契約書の対応関係

このレベルまで踏み込んで準備すると、「他社でNGだった案件」が通るケースも珍しくありません。

Web制作・エステ・スクールなど役務系で使われる具体的な分割決済スキーム

役務系ビジネスでよく使われる分割決済スキームを整理すると、次のようになります。

| 業種例 | よく使う決済スキーム | ポイント |

|---|---|---|

| エステサロン | 回数券+ショッピングクレジット | 期間を分割し、役務提供期間を短めに区切る |

| スクール系 | 月謝制カード継続課金+テキスト物販 | 継続課金は少額、教材を物販として切り分け |

| Web制作 | 着手金+納品時決済+保守サブスク | 制作と保守を契約上きちんと分離 |

| コンサル | 月次フィーの継続課金+成果物請求 | 長期一括よりも分割請求でリスクを平準化 |

共通して大事なのは、「長期・高額を1本の契約にまとめ過ぎないこと」です。

例えばエステなら、1年分コースを一気に売るよりも、「3カ月×4期」のように役務提供期間を分けて契約するだけで、カード会社の見方が変わります。

スクール系でも、「入学金+年間授業料一括」ではなく、月謝制+短期パックを組み合わせることで、継続的役務のリスクを抑えつつ、売上も維持できます。

まかせて信販(岡田克也)から学ぶ現場の生の教訓と成功例

ビジネスクレジットや信販の相談を受けていると、商品内容よりも「設計ミス」で損をしているケースが目立ちます。印象的だったパターンを1つだけ紹介します。

-

エステサロンが「36回コース・総額80万円」でSquareに申請

-

サイト上の特商法表記はあるが、途中解約・返金ルールが曖昧

-

役務提供期間も「最長3年程度」とだけ記載

この状態では、どの決済代行会社でもリスクが高過ぎると判断されます。

そこで、

-

コースを「6カ月ごとの更新制」に再設計

-

契約書に中途解約・返金の具体的ルールを明記

-

実施スケジュールと店舗運営体制の資料を追加

という形で販売設計から見直したところ、別ルートの信販審査で無事に通過し、クレジット決済を導入できました。

ここで学べるのは、「どの会社なら通りやすいか」より前に、「審査されるに耐える商品設計か」を一緒に作り込むことが本質という点です。

役務提供ビジネスで分割決済を本気で使っていきたいなら、決済端末や手数料だけを比較するのではなく、契約書・特商法表記・役務提供期間まで踏み込んで相談できるパートナーを味方につけてください。売上だけでなく、資金繰りとトラブルリスクまで含めた「クレジット導入の設計図」が、事業の将来を左右していきます。

この記事を書いた理由

著者 – 岡田克也

本記事の内容は、まかせて信販で日々向き合っている役務系事業者さまの相談と支援の現場から得た経験や知見を、運営者自身の視点で整理したものです。

エステやスクール、Web制作などの事業者さまと接していると、「SquareやPayPayに申し込んだが、高額コースだけなぜか決済できない」「信販に断られ、売上の山を毎月取り逃している」といった声を本当に多く耳にします。私自身、契約書の一文やサイトの文言が原因で、良いサービスなのに審査が止まり、オープン直前に資金計画が崩れかけた現場にも立ち会ってきました。

一方で、役務期間や金額設定を見直し、特商法表記や同意プロセスを整えるだけで、同じサービス内容でもスムーズに審査を通過し、分割決済やビジネスクレジットを武器に成約率と資金繰りを安定させた事業者さまもいます。

こうした「通ったケース」と「止まったケース」の差は、ネット検索だけでは見えにくい部分です。だからこそ、設立直後や無形商材でも審査突破を支援してきた立場から、実務で本当に押さえるべきポイントを、一度体系的にまとめておく必要があると考え、このガイドを書きました。役務ビジネスでクレジット決済を武器にしたい方が、遠回りせずに準備できる一助になれば幸いです。