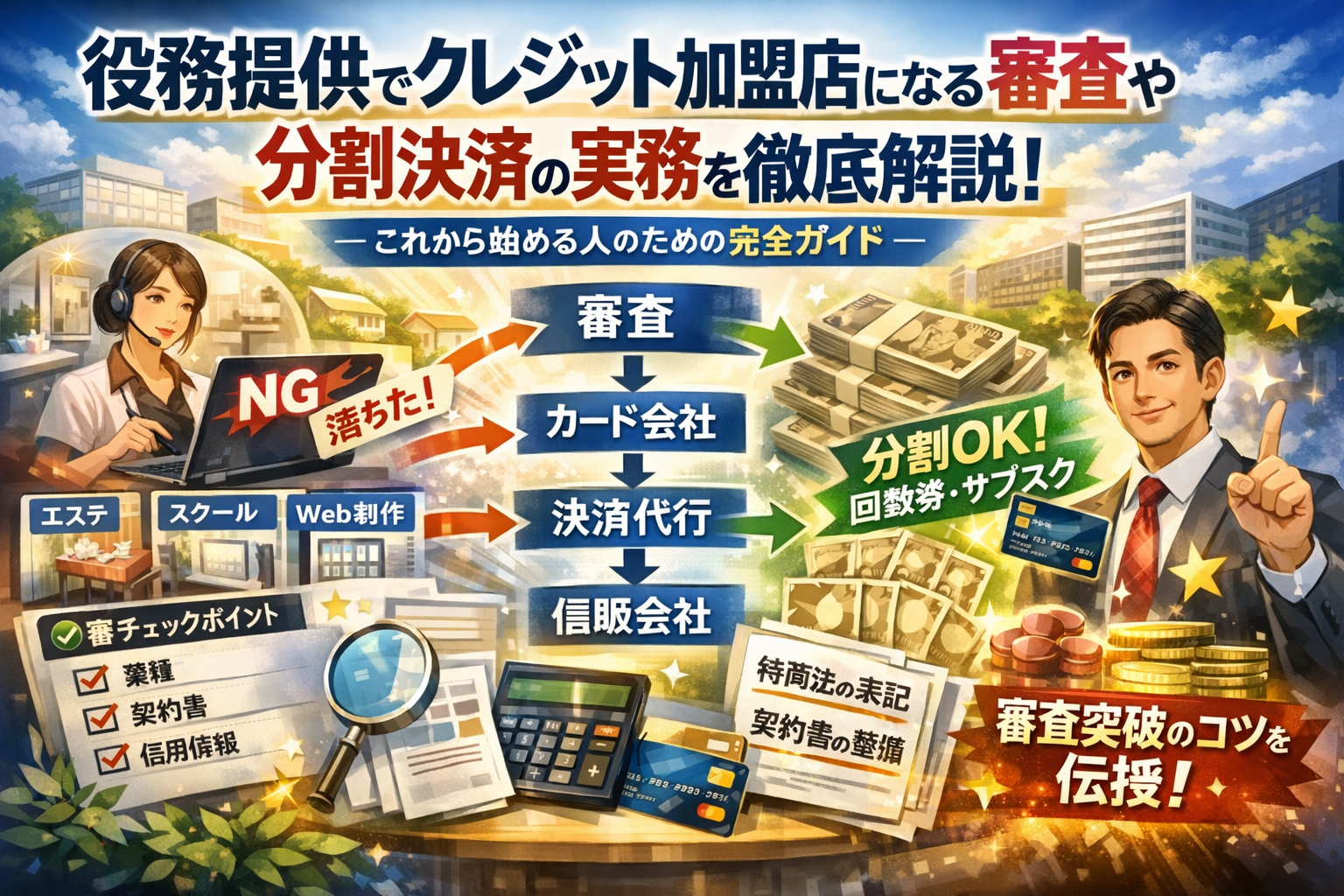

高額なスクールやコンサルをオンラインで販売しているのに、「無形商材の分割払い」を誤った設計で導入しているせいで、売上より先にアカウントと信用を削っている事業者が少なくありません。クレジットカード分割や一括入金型分割決済、信販ローンやBNPLが代表的な手段であることは、すでに多くの解説で触れられています。しかしどの決済サービスをどう組み合わせれば、自社のコンテンツと業種で安全に売上と入金を最大化できるかという核心は、ほとんど語られていません。

本記事では、UnivaPayの一括入金型分割決済やStripeなどのカード決済、信販会社やBNPLサービス、自社分割もどきまでを同じ土俵に乗せ、決済会社と信販の審査目線、割賦販売法と特商法の実務ライン、擬似分割でアカウント凍結に至る具体パターンを現場レベルで可視化します。そのうえで、年商規模や加盟店の業態、顧客属性に応じた「三角形の決済設計」を示し、手元に残る現金と信用を同時に守るためのロジックに落とし込みます。

ユニバペイの分割手数料や入金サイクルだけを比較しても答えは出ません。どの決済代行会社を選ぶかより、どんなスキームを組むかで結果は決まります。ここから先を読むかどうかで、これから導入する分割決済が「静かな時限爆弾」になるか「安定したキャッシュエンジン」になるかが変わります。

- 無形商材の分割払いで“詰む”人の共通点は?失敗パターンから見るありがちな落とし穴

- クレジットカード分割と一括入金型分割決済を決済会社目線で徹底比較!“本当の違い”と注意点

- 信販ローン(ショッピングローン)やBNPLはどこまで無形商材に使ってOK?現場のリアル

- 無形商材の分割払いが「違法スレスレ」になる瞬間と割賦販売法の実務ライン

- 擬似分割はなぜすぐバレる?決済会社が見る凍結リスク(BAN)チェックリスト

- StripeやPayPal、mosh、エキスパ、UTAGE…プラットフォーム時代の分割決済サービス組み合わせ術

- 売上と回収リスクのバランスを取る「三角形の決済設計」完全マップ!

- 無形商材の審査を通すために“売り方”と“契約”を変える最適なアプローチとは

- ここまで読んで「無理は危険」と思ったら!ビジネスクレジットや分割決済導入をプロに任せる新しい選択

- この記事を書いた理由

無形商材の分割払いで“詰む”人の共通点は?失敗パターンから見るありがちな落とし穴

高額スクールやコンサルをオンラインで売り始めた瞬間から、決済設計は「売上エンジン」であると同時に「時限爆弾」にもなります。

とくに分割払いを甘く見ると、売上が増えた月ほどキャッシュが残らず、ある日いきなりアカウント停止…ということが現場では普通に起きています。

ここでは、ユニバペイやStripeを調べ回っている事業者がどこでつまずきやすいか、現場目線で整理します。

「ユニバペイの分割ができない」「分割決済は違法?」と調べる前に知ってほしいリアルな現実

多くの事業者は、次の順番で迷走します。

-

とりあえずクレジットカード決済を導入

-

高額商品になり「分割できませんか」と顧客に言われる

-

ユニバペイや分割決済サービスを検索しながら、その場しのぎで運用

-

数ヶ月後、審査落ちやアカウント凍結で一気に行き詰まる

ここで見落とされがちなのが、決済会社と信販会社は「商材」だけでなく「売り方」と「顧客層」を厳しく見ているという点です。

特にオンラインスクールや情報系コンテンツは、次のような条件が重なると一気にハイリスク扱いになります。

-

主婦・フリーター・年金生活者の比率が高い

-

LPで「短期で高収入」「元手ゼロ」などの表現を多用

-

契約書や特商法表記が曖昧で、返金基準が不透明

この3点が揃うと、「情報商材に近い構造」と判断され、ユニバペイでもカード会社でも審査が急に厳しくなります。

情報商材やスクールでよく起きる3大トラブル(審査落ち・未回収・アカウントBAN)の真相

現場でよく見るトラブルは、ざっくり次の3つです。

| トラブル | 表に出る症状 | 決済会社が見ているポイント |

|---|---|---|

| 審査落ち | 新しい決済会社に申し込んでも通らない | 商材ジャンル、販売ページ、顧客属性 |

| 未回収 | 自社分割や口座振替での滞納・踏み倒し | 顧客層と支払い能力、回収フローの有無 |

| アカウントBAN | いきなり決済停止、入金保留 | 擬似分割やチャージバックの増加パターン |

それぞれの裏側では、次のような「構造のミス」があります。

-

審査落ち

- LPと契約書が、割賦販売法や特商法の観点から見てリスク高と判断されている

- 過去にチャージバックや返金トラブルが多く、社内スコアが低くなっている

-

未回収

- 成約を優先して「誰でも分割OK」にしてしまい、支払い能力の低い層に多回数分割を組んでいる

- 信販や一括入金型分割決済を使わず、自社で分割を抱え込んでいる

-

アカウントBAN

- クレジット一括を複数回に割って請求する擬似分割を継続

- 決済名目や請求タイミングを変えながら、規約のグレーゾーンを攻め続けている

数字を見る前に、「販売の仕組みそのものが決済会社からどう見られるか」を設計し直す必要があります。

成約率ばかり追いかけると「擬似分割」に陥る危険なワナとは

高単価のスクールやコンサルを売っていると、営業現場では次のような誘惑が必ず出てきます。

-

カード一括しか契約できないが、「こちらで3回に分けて請求しておきますね」と案内

-

複数のクレジットカードに金額を分けて決済し、実質的に多回数分割にする

-

システム上は月額課金に見せかけて、実態は分割完済まで解約不可のローン構造になっている

これらは顧客にとって「払いやすくなったように見える」一方で、決済会社から見ると規約違反リスクの高い擬似分割として認識されます。

擬似分割が発覚しやすいポイントは次の通りです。

-

同じ顧客に対して短期間に似た金額の決済が並ぶ

-

契約書やLPの内容と、実際の請求回数が一致していない

-

返金やチャージバックの申請理由に「分割と聞いていた」「説明と違う」が増える

一度アカウントが止まると、売上だけでなくすでに決済済みの入金も保留されます。

このとき、広告費や外注費は待ってくれませんので、キャッシュフローは一気に逆流します。

成約率を上げること自体は正しい方向ですが、

-

信販ローン

-

一括入金型分割決済

-

適切に設計した自社分割

を組み合わせて、最初から「見せかけではない分割」のルートを用意することが、長く続くビジネスの必須条件になります。

ここを抑えておくと、次のステップで検討するユニバペイやStripe、信販やBNPLの使い分けが、単なる「手数料比較」ではなく、事業全体の安全設計という視点で見えるようになります。

クレジットカード分割と一括入金型分割決済を決済会社目線で徹底比較!“本当の違い”と注意点

高額スクールやオンラインコンテンツを販売していると、カード分割と一括入金型分割決済の違いがごちゃっと混ざりやすいですが、決済会社の目線で見ると設計思想がまったく別物です。ここを外すと、売上は伸びてもアカウント凍結と資金ショートの二重パンチになります。

まず押さえてほしいポイントを整理します。

Stripeの分割払いでは見逃せない限界(高額・長期・与信枠の壁)

StripeやGMO系のオンライン決済で分割を使う場合、実態は「カード会社の分割払いやリボ払いを橋渡ししているだけ」です。

-

クレジットカード会社の与信枠を超える高額商品

-

24回などの長期分割

-

受講期間より支払期間が長い設計

このあたりに踏み込むと、一気に承認率が落ちます。特にスクールや情報系コンテンツでは「役務提供期間より支払期間が長い」だけで審査担当の警戒レベルが上がります。

Stripeの分割機能は便利ですが、実態としては以下のようなポジションになります。

| 項目 | Stripe分割の実務的な立ち位置 |

|---|---|

| 強み | 導入が速い、ECや会員サイトと連携しやすい |

| 弱み | 高額・長期になるほどカード与信に引きずられる |

| リスク | 与信枠不足やチャージバックで未回収が出やすい |

| 向いている商品 | 数万円〜10万円前後のオンライン講座・月額サービス |

決済代行会社の中には、カード一括を複数回に分けて請求するような「擬似分割もどき」を嫌うところも多く、アカウント側のリスク管理も厳しくなっています。

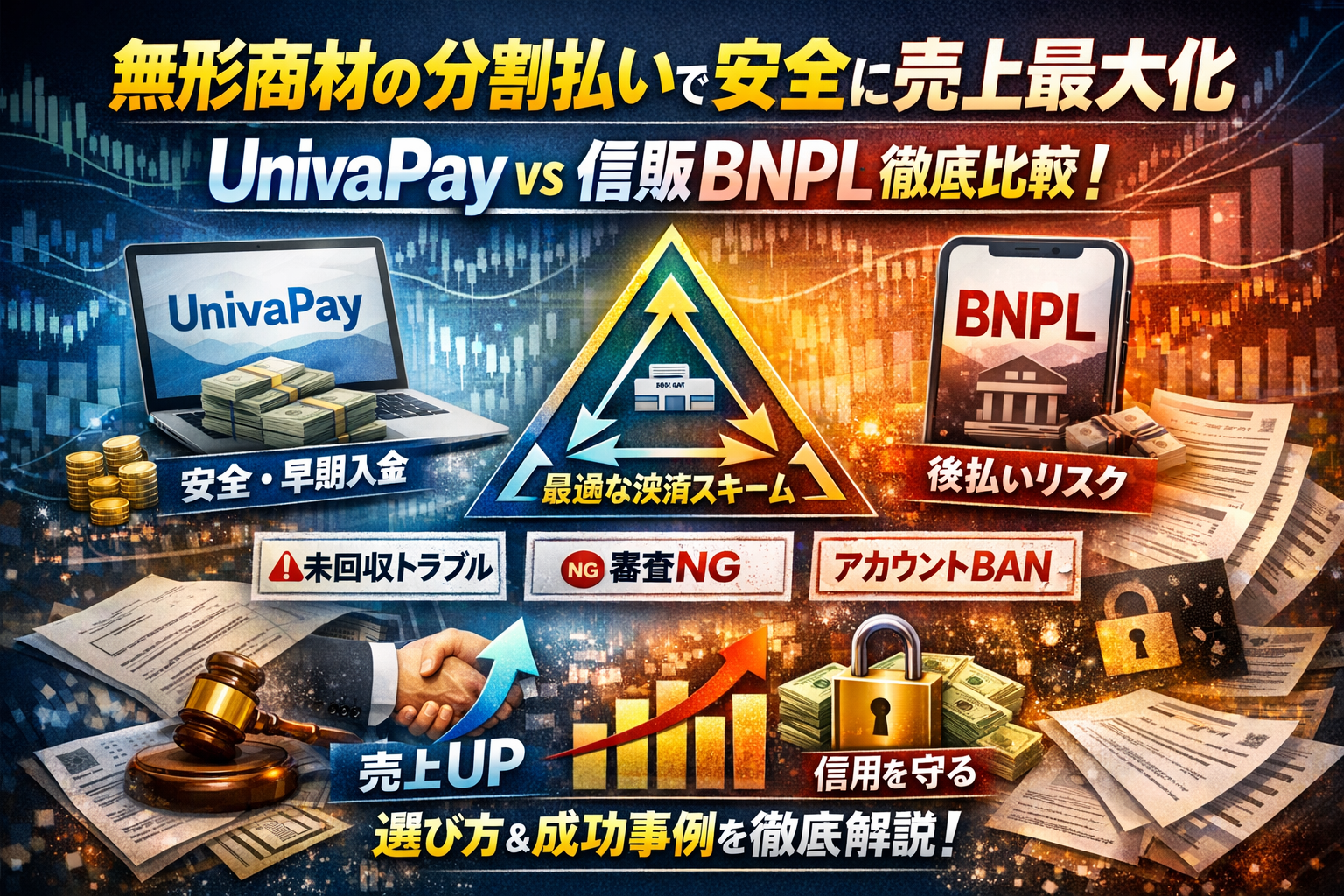

UnivaPayの一括入金型分割決済が無形商材業界で選ばれる理由と、意外に合わないケース

UnivaPayの一括入金型分割決済は、加盟店には一括で入金し、購入者には分割で請求していく仕組みを提供するサービスです。ここがカード分割との最大の差で、事業側のキャッシュフローは一気に安定します。

決済会社目線で見ると、ポイントは3つあります。

-

加盟店ではなくUnivaPay側が分割リスクを負う

-

加盟店の業種やコンテンツ内容をかなり細かく審査する

-

主婦やフリーター、年金生活者が多いターゲットだと内部スコアがシビアになる

そのため、スクールやコンサル、占いなどの無形商品でも、販売設計と契約が整理されていれば、かなり強力な武器になります。一方で、投資色の強いFX関連や情報商材寄りのコンテンツは「実質的に投資塾」と見なされて審査で止まるケースが出やすいです。

UnivaPayの一括入金型が合うケースと合わないケースをざっくり整理すると次のようになります。

| 観点 | 合うケース | 合わないケース |

|---|---|---|

| 商材 | 語学・スキルアップ系スクール、Web制作代行 | 投資色が強いコンテンツ、即金性を煽る情報商材 |

| 顧客属性 | 社会人・経営者中心 | 主婦・フリーター比率が極端に高い |

| 契約 | 役務内容・返金ルールが明文化されている | 口約束セールス、特商法表記が曖昧 |

| リスク | 未回収リスクを外部化したい | 審査に備えた情報開示を出したくない |

無形商材側が「どこまで情報を開示するか」「契約と販売トークをどこまで整えるか」で審査の通過率は大きく変わります。

「ユニバペイの分割手数料」比較だけでは分からない、入金サイクルやリスクのズレ

よくあるのが、各社の決済手数だけを横並びで比較してしまうパターンです。決済代行会社を選ぶときに、手数料だけを見ても本質は見えません。

-

入金サイクル

-

未回収が発生したときの負担者

-

アカウント凍結時の売上の扱い

-

月額課金や会員制ビジネスへの対応機能

この4点をテーブルで整理すると、意思決定が一気にクリアになります。

| 項目 | カード分割(Stripe等) | 一括入金型分割決済(UnivaPay等) |

|---|---|---|

| 入金タイミング | 売上発生ごとに分割入金 | 原則一括で早期入金 |

| 未回収リスク | 加盟店とカード会社で分散 | 決済会社側が負う割合が大きい |

| アカウント凍結時 | 未振込分が保留になりやすい | 契約に基づき一定の保全が取られる |

| 向く業種 | 少額〜中額のEC、月額サブスク | 高額スクール、コンサル、役務系ビジネス |

数字上の手数料が数%違っても、「キャッシュがいつ手元に来るか」「どこまで自社でリスクを抱えるか」で、実質的な手残りは大きく変わります。特に年商3000万前後のスクール運営者にとっては、1件50万円の売上を分割で積み上げるのか、一括入金で回収するのかで、翌月の広告費と人件費の打ち方がまるで変わってきます。

無形商材で分割払いを設計する際は、カード分割かUnivaPayかという単純な二択ではなく、「どの決済会社にどのリスクを預けて、自社はどこまで背負うのか」という視点で組み合わせを考えることが鍵になります。

信販ローン(ショッピングローン)やBNPLはどこまで無形商材に使ってOK?現場のリアル

高額スクールやコンサルの成約率を上げたい時、カード分割だけでは頭打ちになります。そこで信販ローンやBNPLを足した瞬間、売上も審査リスクも一気に変わります。ポイントは「どこまで使ってよくて、どこからが一気にアウト寄りになるか」を冷静に線引きすることです。

まずは、信販とBNPLのざっくりポジションを整理します。

| 項目 | 信販ローン(ショッピングローン) | BNPLサービス(例 アトカラなど) |

|---|---|---|

| 決済主体 | 信販会社 | カード会社グループ等 |

| 対応金額 | 中〜高額向き | 低〜中額向き |

| 回数・長期 | 多回数・長期に強い | 比較的短期が中心 |

| 主な利用シーン | スクール・役務・高額EC | 旅行・教育・少額サービス |

| 審査の厳しさ | 無形商材はかなりシビア | 商材とターゲット次第で変動 |

信販取次(信販ナビなど)が得意な分野と無形商材への審査ハードル

信販ローンは、決済代行会社の一種である信販会社が顧客と直接契約し、加盟店側に一括で入金する仕組みです。信販取次サービス(信販ナビのような事業)は、この橋渡しを専門にしています。強みは次の通りです。

-

高額なスクールや習い事、エステなど役務商品の多回数分割に強い

-

加盟店は未回収リスクを信販会社に移転できる

-

一括入金でキャッシュフローを安定させやすい

一方で、無形コンテンツや情報色の強い商品になるほど、審査の「中身」が変わります。現場でよく見かけるチェックポイントは以下です。

-

LPやセールストークが「短期間で稼げる」「再現性100%」など過度な表現になっていないか

-

受講期間に対して金額や分割回数が極端に長くないか

-

スクールでも実質的にFXや投資塾同然の内容になっていないか

-

主婦やフリーターなど、支払いに無理が出そうな層をどれくらい前面に出しているか

信販会社の審査担当は、加盟店が「売っている物」だけでなく「売り方」「契約の書き方」まで見ています。無形商材だから落ちるのではなく、販売スキーム全体のリスクが高く見えると落ちる、ここを押さえておくと戦略が組みやすくなります。

BNPLサービス(アトカラなど)がピタリと合う商材・合わない商材

BNPLは、カード会社や決済会社が提供する「後払い決済」です。三井住友カードグループのアトカラのようなサービスは、クレジットカードと信販の中間にあるイメージを持っていただくと近いです。

合いやすい商材のイメージ

-

受講期間が明確で、価格帯が数万円〜十数万円程度

-

教育系スクール、語学、資格講座など、生活スキル寄り

-

旅行、イベント、研修など、提供内容が具体的で、クレームになりにくい

相性が悪くなりやすい商材

-

投資系、FX関連、情報色が強いコンテンツ販売

-

「稼げる」「副業で月○○」を前面に出したオンライン講座

-

返金ルールが曖昧で、途中解約が読みにくいサブスク型サービス

BNPLは、「カード会社のブランドを背負っている後払い」である以上、ブランド毀損リスクを極端に嫌います。無形のコンサルやオンラインサロンで使う場合、決済機能より先に、LP・特商法表記・契約の整備が必須だと考えた方が安全です。

主婦やフリーター、年金生活者が多いビジネスでは信販やBNPLをどう活かす?

主婦やフリーター、年金生活者が多いスクール・サロン業種では、カード与信枠が小さく、StripeやUnivaPayのカード決済だけでは限界が出がちです。この層に対して、どの決済をどう配置するかが売上とリスクを左右します。

現場で安定しやすい構成の一例を整理します。

| 顧客層の特徴 | 主な決済手段 | ポイント |

|---|---|---|

| カード枠が小さい層 | 信販ローン | 月々の支払額を抑えつつ多回数に分散 |

| 低〜中額商品が多い | BNPL | 初回ハードルを下げて成約率アップ |

| リピート購入が多い | カード月額決済 | サブスク機能で安定収入を作る |

このとき重要なのは、「払えない人にも売るための分割」にならないことです。支払い能力がギリギリの顧客に対して、信販枠やBNPL枠を目一杯使わせると、クレーム・延滞・チャージバックが増え、結果的に加盟店アカウントの信用スコアが落ちます。

無形商材を扱う側としては、

-

申し込み時に世帯収入や家計負担のヒアリングを行う

-

月々いくらまでなら無理なく払えるかを一緒に計算する

-

それを超える場合は、あえて分割提案を見送る

といった「守るための審査」を自社でも設けておくと、信販会社やBNPL会社からの評価が安定しやすくなります。結果として、審査通過率も入金の安定性も上がり、ビジネスとして長く続けやすくなります。

無形のサービスほど、どの決済サービスを選ぶかよりも、「誰にどこまで責任を持って分割を組むか」を決めることが、最後の差になっていきます。

無形商材の分割払いが「違法スレスレ」になる瞬間と割賦販売法の実務ライン

「売れているのに、ある日いきなり決済を止められる」

現場でよく見るのが、このパターンです。違法と断定されていなくても、決済会社からはアウトと判断される“グレーの踏み抜き”があります。ポイントは、割賦販売法と特商法の境目を、条文ではなく決済会社と信販会社の目線で押さえることです。

2ヶ月以上かつ3回以上の分割で何が変わる?割賦販売法と特商法のザックリ境界線

実務では、次の条件を満たすかどうかで扱いがガラリと変わります。

-

支払期間が2ヶ月を超える

-

支払回数が3回以上

このラインを超えると、割賦販売法上の「割賦販売」として見られやすくなり、

-

事前審査の厳格化

-

説明義務や書面交付の重み

-

クーリングオフや中途解約対応への期待値

が一気に上がります。

無形のスクールやコンサルの場合、役務提供期間より長い分割を組んでいると、特商法の「役務提供」と割賦販売法の「与信」が両方絡み、決済会社のリスク評価は一気にレッド寄りになります。

一度に全額回収できる決済方法と法令遵守を両立する決済設計のヒント

決済側が安心するのは、「事業者には一括で入金されるが、利用者は分割で払える」構造です。

代表的なスキームの違いを、現場感で整理すると次の通りです。

| スキーム | 事業者への入金 | 利用者の支払い | 主なリスクの持ち主 |

|---|---|---|---|

| クレジットカード分割 | 売上ごとに分割入金 | カード会社に分割払い | 事業者とカード会社で分割 |

| 一括入金型分割決済 | 一度に全額入金 | 決済会社に分割払い | 決済代行会社 |

| 信販ローン | 一度に全額入金 | 信販会社に分割払い | 信販会社 |

| 自社分割 | 分割で入金 | 事業者に分割払い | 事業者がフル負担 |

安全に売上を伸ばしたいなら、自社分割を最小限にして、一括入金型や信販ローンで回収リスクを外部に逃がす設計が基本です。

特に高額コンテンツや長期スクールは、役務期間内に事業者側の入金を取り切る構造にしておくと、途中解約や未回収が出ても致命傷になりにくくなります。

クレジットカード決済や分割払いで絶対NGな契約書と特商法表記の落とし穴

決済が止められる案件を追っていくと、内容よりも書き方と約束のズレが原因になっているケースが目立ちます。特に次の3つは要注意です。

-

表向きは「一括払い」なのに、実態は自社分割

- 決済画面では一括決済

- 契約書やセールストークで「実質◯回払い」と案内

この構造は、決済会社から擬似分割と見なされ、アカウント凍結の引き金になります。

-

クーリングオフや中途解約の扱いがあいまい

- 特商法表記で「返金不可」とだけ記載

- 口頭では「途中解約もできます」と案内

利用者とのトラブルが増え、カード会社や信販会社への苦情が蓄積すると、加盟店のリスクスコアが悪化し、審査落ちや利用停止につながります。

-

役務期間と分割期間が極端にズレている

- 3ヶ月の講座を、24回払いや36回払いで販売

- 契約書に明確な提供範囲や終了条件がない

このパターンは、割賦販売法上の過重与信や、トラブル多発商材の典型としてマークされやすくなります。

実務で大切なのは、

-

決済画面

-

契約書

-

特商法表記

-

セールストークやLP

が同じ約束内容になっているかを、決済会社の審査担当の目線で見直すことです。

一言でまとめると、「成約率が上がる言い回し」より「決済会社から見て一貫した約束」かどうかが、長くビジネスを続けられるかどうかの分かれ目です。ここを押さえて設計すると、違法スレスレのラインを踏まずに、安心して分割ニーズを取り込みやすくなります。

擬似分割はなぜすぐバレる?決済会社が見る凍結リスク(BAN)チェックリスト

「バレなきゃ大丈夫でしょ」と安易に組んだ分割スキームが、ある朝いきなりアカウント凍結。カード決済も入金も全停止、売上ゼロ…。現場では、このパターンを何度も見てきました。擬似分割は、決済会社から見ると「秒で分かる不自然な動き」になっているのです。

決済代行会社が怪しいと感じる自社分割もどきその典型パターン

決済代行会社やカード会社は、加盟店の決済ログを機械と人の両方でチェックしています。怪しまれやすい代表例は次の通りです。

-

クレジットカード一括決済を、契約書やLPでは「分割払い」「月額サービス」と表示

-

30万円のスクール商品を、同一会員に対して同じ日に10万円×3回で請求

-

無形コンテンツをオンラインで提供しているのに、「物販」「EC」名目で登録

-

実態は一括入金なのに、「自社分割」「後払い」とセールストークする

特に、UnivaPayやGMOなど一括入金型のサービスで「分割」と強くうたうと、提供している決済機能と販売表現がズレていると見なされます。ここで審査部門が動き、アカウントの詳細チェックに入ります。

ユニバペイで情報商材は危険か?Univapay 障害検索の裏で実際に起きていること

ユニバペイ 分割できない、UnivaPay 情報商材、Univapay 障害といった検索の背景には、次のような現実があります。

-

情報商材やFX関連、占いスクールなど一部業種は、過去のトラブルから審査が極端に厳しい

-

「返金保証」「楽に稼げる」といった表現がLPにあるだけで、審査落ちや利用制限の対象

-

利用規約違反が疑われた場合、システム障害に見える形で一時的に決済が止まるケース

ポイントは、「商材のジャンル」だけでなく、販売方法と契約の中身まで見られていることです。

下記のような組み合わせは、特に要注意です。

| 販売実態 | 決済の見せ方 | 決済会社が疑うポイント |

|---|---|---|

| 高額スクール一括 | 分割・月額と表示 | 割賦販売法逃れの擬似分割 |

| コンテンツ提供前 | 先に全額入金 | 未提供リスクと苦情リスク |

| 主婦やフリーター中心 | 高額クレジット決済多発 | 支払不能・チャージバック懸念 |

このテーブルに1つでも当てはまるなら、UnivaPayに限らずどの決済会社でもアラートが上がると考えた方が安全です。

アカウント凍結リスクを回避できる!加盟店が今すぐできるセルフチェック

擬似分割を疑われないために、最低限これだけは確認しておいてください。

-

契約書・特商法表記で、支払方法と提供タイミングを正しく書いているか

-

カード分割を使うなら、「カード会社の分割機能を利用」と明示し、自社分割と混同させていないか

-

一括入金型分割決済サービスを導入している場合、そのサービスの説明とLPの表現が一致しているか

-

主婦やフリーター、年金生活者をターゲットにする場合、支払能力と返金ルールをどこまで設計しているか

-

同じ会員に対して、短期間に高額決済を複数回通していないか

チェックの目安として、次の3つに当てはまるなら危険ゾーンです。

-

クレジット決済の仕組みと、顧客への説明が違う

-

入金は一括で受けているのに、顧客には分割と案内している

-

未提供のサービス代金を先に全額受け取り、返金ルールがあいまい

この3つは、私が決済会社の審査担当と話す中で「凍結のきっかけとして頻出」と聞かされるポイントです。売上を守りたいなら、まずここから洗い出してみてください。

StripeやPayPal、mosh、エキスパ、UTAGE…プラットフォーム時代の分割決済サービス組み合わせ術

「どのサービスをどう組み合わせれば、一番ラクに一番安全に売れるのか」

いまの現場で一番モメるのがここです。単体の決済サービスを眺めても答えは出ません。プラットフォームと決済代行会社を“役割分担”で見ることがポイントです。

Stripeの分割払いで日本でできること・できないこと(ボーナス払いから高額決済まで)

Stripeはオンラインスクールやコンテンツ販売と相性が良いですが、万能ではありません。実務では次の整理をしておくと失敗しにくくなります。

| 観点 | できること | 苦手な領域 |

|---|---|---|

| 分割の形 | 定期課金(月額・年額)や回数指定の請求 | ボーナス一括のような日本ローカルな支払い方 |

| 金額レンジ | 10万前後までの役務・コンテンツ | 高額な長期スクールや投資系商材 |

| 与信 | カード会社任せで導入は簡単 | 枠ギリギリの顧客が多いと決済エラーが頻発 |

特に高額決済を長期で分割したいのに、無理やりサブスク機能で代用するパターンは、擬似分割と疑われやすく、アカウントのリスクが上がります。

PayPalも発想は近く、海外向けや少額継続課金には便利ですが、日本ローカルの分割ニーズを単体でカバーしきる前提で設計すると無理が出ます。

マイスピーの分割払いやUTAGEの分割払いを利用する落とし穴とは

マイスピーやUTAGEは、ステップメールや会員サイトと販売導線を一体で組めるのが強みです。ただし、あくまで「フロントの販売システム」であり、決済リスクを肩代わりしてくれる会社ではない点を忘れると危険です。

落とし穴になりやすいポイントを整理します。

-

販売システム側の分割機能を「与信や回収保証」と勘違いしてしまう

-

クレジットカード一括決済を複数回に分けて請求し、結果として擬似分割と見なされる

-

高額スクールや情報系コンテンツを多回数にすると、決済エラー時の未回収が一気に膨らむ

本来は、

-

マイスピーやUTAGE → 見込み客の育成とオンライン販売の自動化

-

信販ローンや一括入金型分割決済 → 回収リスクのコントロール

というように、役割を分けて設計する方が安全です。

UnivaPayのAPIやサブスク機能と外部プラットフォーム(mosh・エキスパ・PARK)のベストな組み合わせ方

無形のスクールやコンサルで成約率と回収リスクの両方を見たい場合、フロントはプラットフォーム、バックエンドは決済代行会社という二段構えが有効になります。

典型的な組み合わせイメージは次の通りです。

| 役割 | おすすめ例 | 設計のポイント |

|---|---|---|

| 集客〜申込 | mosh / エキスパ / PARK | 申込フォームやLPは使いやすいものを優先 |

| 決済 | UnivaPay API / 一括入金型分割決済 | 高額や長期はここで受ける |

| 継続課金 | UnivaPay サブスク / Stripe | 月額会員やコミュニティ費用を分離 |

例えば、moshで体験セッションの決済まで完結させ、本コースの高額プランだけはUnivaPayの一括入金型分割決済に流す、という設計です。こうすると、

-

プラットフォーム側のアカウントが凍結されても、コアな売上と入金は守られる

-

高額だけを決済代行会社の審査にかけられるため、リスク説明や契約書の整備に集中できる

-

低額の月額サービスはサブスク機能でシンプルに運用できる

というメリットが生まれます。

業界の現場感としてお伝えすると、「1社で全部やろう」とするほど審査もリスクも重くなりがちです。集客向きのサービスと、回収やリスク管理に強い決済会社を上手に組み合わせる方が、結果的に売上も資金繰りも安定しやすくなります。

売上と回収リスクのバランスを取る「三角形の決済設計」完全マップ!

「成約率もキャッシュも守りたい。でもアカウント凍結と未回収は絶対イヤ」──無形コンテンツを販売する事業者が最後に行き着くのが、この三角形の発想です。

カード分割・一括入金型分割決済・信販ローン・BNPL・自社分割のベストな使い分け

まず、各決済手段の立ち位置を一枚で押さえておきます。

| 決済手段 | 強み | 弱み・注意点 | 向いている価格帯・商材 |

|---|---|---|---|

| クレジットカード分割(Stripe等) | 導入が速い、オンラインとの相性が高い | 高額・長期は与信枠に制限、チャージバックリスク | 10万前後のスクール、ライトなEC商品 |

| 一括入金型分割決済(UnivaPay等) | 加盟店は一括入金、未回収リスクを決済会社に移転 | 無形商材は審査が厳しめ、決済手数が高くなりがち | 20〜80万のスクールやコンサル |

| 信販ローン(ショッピングローン) | 多回数分割、信販会社が与信を担当 | 審査フローが重く、情報商材寄りは通りにくい | 高額役務、Web制作やエステなど |

| BNPL(三井住友カード系など) | 少額〜中額の後払いに強い、オンライン対応 | 分割回数や業種に制限、FX関連は対象外になりがち | 月額サブスク、オンラインスクールの初月など |

| 自社分割 | 柔軟に設計できる | 割賦販売法の対象・未回収リスクは全部自分 | 既存会員向けアップセル、信頼関係がある顧客層 |

設計の基本は、「成約率を上げる軸」「回収リスクを下げる軸」「資金繰りを安定させる軸」の三角形でバランスを見ることです。

例えばオンラインスクールなら、

-

入口はカード決済やBNPLでハードルを下げ

-

中核の高額講座は一括入金型分割決済や信販と提携

-

既存会員へのアップセルは少額の自社分割で対応

という組み合わせが機能しやすくなります。

年商や業種別(Web制作・スクール・エステ・占い・FX関連)で考えるおすすめ決済構成例

年商や業種によって、決済会社の審査目線とリスク許容度が変わります。よく相談を受けるパターンを整理します。

| 年商・業種 | おすすめ構成 | ポイント |

|---|---|---|

| 年商3000万前後 スクール・コーチング | Stripe+UnivaPay+信販取次 | 無形商材はUnivaPayの審査でLP表現と契約内容を要チェック |

| 年商1億未満 Web制作・マーケ支援 | カード一括+信販ローン | 制作費を信販で、保守や月額サポートはカード決済で回収 |

| 中小エステ・美容サロン | 店舗端末カード+一括入金型分割 | 高額コースは一括入金型で未回収リスクを外に出す |

| 占い・スピリチュアル系 | カード決済+BNPL少額利用 | 「投資的」表現を避け、UnivaPayや信販の審査内容に合わせる |

| FXスクール・投資系コンテンツ | 信販は難易度高、ビジネスクレジットや前受金管理を検討 | 擬似分割に流れるとアカウント凍結リスクが一気に上がるゾーン |

業種によっては、GMOや他の決済代行会社を組み合わせることでオンライン販売と店舗販売を分ける設計も有効です。複数のサービスを登録しておけば、どこか一社のアカウントが止まった時にも売上がゼロになりにくくなります。

「分割払いで信用が落ちる?」と聞かれた時に事業者が持つべき答え方と視点

顧客からよく聞かれるのが「分割で払うと信用情報に傷がつきますか」という質問です。ここでの答え方を間違えると、後からトラブルになりやすくなります。

押さえておきたい視点は次の3つです。

-

スコアを見るのはカード会社や信販会社であって、事業者側ではないことを明確に伝える

-

「約束どおり支払っていれば、基本的には問題にならない」という事実ベースで説明する

-

支払い能力を超える申込を無理に勧めない姿勢を示し、契約前に支払回数と総支払額を必ず確認してもらう

このとき、

「カード会社や信販会社が審査を行い、支払い実績は各社のルールに基づいて判断されます。当社としては、無理のない回数で利用していただくことを重視しています」

というように、自社が信用情報を操作したり把握したりしていないことを丁寧に伝えると安心してもらえます。

私自身、オンラインスクールの加盟店と契約書や特商法表記を一緒に見直しただけで、UnivaPayや信販の審査が通りやすくなったケースを何度も見てきました。決済サービスの名前やAPIの機能に目を奪われがちですが、最終的に審査されるのは「誰に、どんな商品を、どんな約束で販売しているか」です。ここを押さえたうえで三角形のバランスを設計すると、売上もキャッシュフローもぐっと安定していきます。

無形商材の審査を通すために“売り方”と“契約”を変える最適なアプローチとは

「商材そのものより、売り方と紙(LP・契約書・特商法)のせいで落ちている加盟店が多すぎる」と感じています。決済会社や信販の審査は、クレジットカード自体よりも販売スキームとリスク管理を見ています。ここを整えるだけで、UnivaPayや信販ローンの導入ハードルは一段下がります。

「なぜ分割払いはNG?」と決済会社に言われないためのLPとセールストーク修正術

審査担当が最初に見るのはLPです。内容次第で、無形コンテンツが一瞬で高リスク認定されます。特にスクールやコーチング、FX関連のオンライン商品は要注意です。

避けるべきNG表現の代表例を整理します。

| NG要素 | なぜ危険と見なされるか |

|---|---|

| 〇ヶ月で必ず月収◯◯円 | 投資・情報商材と同等と判断されやすい |

| クレジットの分割前提の訴求 | 会員の支払能力を超える販売と疑われる |

| 返金保証の条件が不明確 | 未回収・チャージバック増加のリスク |

| 主婦・学生でも簡単に稼げる | 弱者ターゲットと見られリスクスコア上昇 |

LPとセールストークで意識したいポイントは次の通りです。

-

成果の約束ではなく、提供内容を具体的に書く

カリキュラム内容、サポート時間、オンライン面談回数など「何をどこまで提供するか」を明文化します。

-

支払方法は“選択肢の一つ”として記載する

「クレジット一括・分割、信販ローン、振込に対応」とし、分割だけを強調しないことが重要です。

-

高額分割のトークは“無理をさせないスタンス”に統一

「生活費を削ってまで無理に購入しないでください」と明記しているだけで、決済代行会社の目線は大きく変わります。

契約書・特商法表記・返金ルールを見直して審査を突破できた事例の共通点

現場でよく見るのは、LPをきれいにしても契約書と特商法表記が昔のままで審査に落ちているケースです。逆に、次の3点を整えた結果、UnivaPayや信販会社との提携がスムーズになった例が目立ちます。

-

役務内容と提供期間が具体的に書かれている

「動画コンテンツ一式」だけでなく、閲覧期限、オンライン面談の回数、チャット対応時間を明記します。

-

中途解約・返金ルールが数式レベルで分かる

「提供済み分は残金の◯%」と曖昧にせず、

「◯ヶ月中◯ヶ月経過の場合は残り◯ヶ月分のみ請求」

など、加盟店と会員双方の財布の動きが見える形で書きます。 -

特商法表記と契約書の内容が完全に一致している

ここがズレていると、審査側は「トラブル時に会員が不利になる」と判断し、アカウント凍結リスクを懸念します。

信販や一括入金型の分割決済サービスは、未回収リスクを会社側が負担してくれる半面、回収可能性が低い販売スキームには極端に厳しいです。契約周りを整理することは、審査突破だけでなく、後々のチャージバックや返金交渉の火消しコストを減らすことにも直結します。

主婦やフリーター・年金生活者を守りつつビジネスも守る!連帯保証人や保証金の考え方

主婦やフリーター、年金生活者の比率が高い業種では、分割導入そのものがリスクと見なされがちです。ここを「守りの設計」で抑えると、決済会社との関係も安定します。

検討しやすいオプションは次の3つです。

-

一定金額以上は連帯保証人を必須にする

家族の同意を得るプロセス自体がフィルターになり、安易なクレジット利用を防ぎます。信販ローンが用いる考え方に近い設計です。

-

頭金や保証金を入れてもらう

たとえば総額の2〜3割を一括入金してもらい、残りを信販やUnivaPayの分割で回収する形にすると、未回収リスクと決済手数料のバランスが取りやすくなります。

-

属性に応じて決済手段を変えるルールを作る

会社員や公務員にはカード分割や信販、収入が不安定な会員には少額の月額課金や都度決済だけを案内するなど、内部ルールを決めておきます。

業界人の感覚として、審査担当は「この加盟店は自分でリスクコントロールする気があるか」をとてもよく見ています。売上だけでなく回収と会員保護の設計をセットで提示できるかどうかが、無形ビジネスに分割決済を長く利用できるかどうかの分かれ目になります。

ここまで読んで「無理は危険」と思ったら!ビジネスクレジットや分割決済導入をプロに任せる新しい選択

「カード分割もUnivaPayも信販も、調べるほど頭が混乱する」

この感覚を覚えた時点で、すでに個人でさばける情報量は超えています。無形のスクールやコンサル、オンラインコンテンツを扱う事業で、決済と分割の設計を間違えると、売上より先にアカウントと信用が吹き飛びます。ここから先は、ビジネスクレジットや信販ローン、一括入金型分割決済を束ねて設計できるパートナーを味方につけたほうが、総コストはむしろ下がりやすいです。

信販も一括入金型分割決済もビジネスクレジットも!全方位で設計できるパートナーの活用法

単一の決済会社だけで「正解」を作ろうとすると、必ずどこかに無理が出ます。現場では、次のような分担設計が鉄板です。

| 役割 | 向きやすい商材・業種 | 主なメリット |

|---|---|---|

| クレジットカード決済 | 単発コンテンツ、低〜中単価EC | 導入が早い、会員登録と相性良い |

| 一括入金型分割決済 | スクール、継続コンサル | 事業側は一括入金でキャッシュ安定 |

| 信販ローン | 高額スクール、役務商品 | 長期分割でも未回収リスクを移転 |

| BNPL系(三井住友系など) | 比較的低額のオンライン講座 | 若年層・主婦層の購入ハードル低下 |

| ビジネスクレジット | 広告費や制作費の立て替え | 売上前に必要な投資をカバー |

これらを業種や商材ごとに組み合わせてくれるパートナーは、決済代行会社や信販会社と直接提携し、審査のツボを押さえながらスキームを組んでいきます。結果として、

-

無形の商品でも審査に通りやすい「売り方」と「契約」の型を一緒に作れる

-

決済手数料の総額ではなく、手残りとキャッシュフローで判断できる

-

アカウント凍結や「疑似分割」疑いを事前に潰してから導入できる

というメリットが生まれます。

高額商品でも一括全額回収しながらキャンセルや未回収リスクを最小限にする実務サポートとは

高額スクールやコンサルの商品で一番怖いのは、「売れたのに回収できない」「途中解約で返金だらけ」というパターンです。現場レベルのサポートでは、次のような順番で設計を組みます。

-

まずは一括入金できる決済手段を確保

- 一括入金型分割決済や信販ローンで、加盟店側への入金は一括

-

そのうえで、購入者にはカード分割や信販の多回数分割を案内

-

キャンセルやクーリングオフ、途中解約のルールを、特商法表記と契約書で整理

-

未回収時の対応(信販会社負担か、事業者負担か)を事前に決めておく

このとき、単にサービスを紹介するだけでなく、

-

LPやセールストークに「誤解される表現」がないかチェック

-

オンライン説明会の録画やチャットのログなど、トラブル時の証拠になるコンテンツの残し方を指導

-

業種ごとに、主婦・フリーター・年金生活者への販売ラインをどこに引くかを一緒に設計

まで踏み込んでいるかどうかが、プロかどうかの分かれ目です。ここを甘く見ると、UnivaPayでも信販でも、審査段階で止まるか、最悪は運用中にアカウント停止になります。

「まかせて信販(株式会社ジブンゴト)」が選ばれる理由と相談前に用意したいチェックリスト

ビジネスクレジットや信販ローン、一括入金型分割決済の導入を支援している事業として、まかせて信販(運営会社は株式会社ジブンゴト)のように、複数の決済手段を横断的に扱うプレイヤーがいます。こうした事業は、決済会社や信販会社との提携関係を持ち、無形商材を扱うスクールや制作会社、コンサル事業の相談を日常的に受けています。現場感覚として、相談前に次のチェックが揃っていると、設計が一気に進みます。

-

どの業種に分類されるか(スクール、制作、コンサル、占い、FX関連など)

-

主な販売チャネル(LP、セミナー、SNS、既存会員へのアップセルなど)

-

想定単価と月額の有無、継続期間

-

現在利用している決済サービス(カード会社、ECカート、GMO系や三井住友系の決済など)

-

解約・返金ルールを明文化した契約や利用規約があるか

-

過去に審査落ちやアカウント停止を受けたことがあるか

これらの情報がまとまっていれば、カード決済、信販、BNPL、ビジネスクレジットの中から、どの組み合わせで導入するかを短時間で提案してもらいやすくなります。業界人の目線から一つだけ伝えると、「どの会社が手数料何パーセントか」より、「自分のビジネスを5年続けたときに、どの決済構成なら一番アカウントが安定するか」を一緒に考えてくれる相手を選ぶことが、結果的に一番安くつきます。売上を積み上げながら信用も積み上げる、その設計図づくりから任せてしまったほうが、安全にスピードを上げられます。

この記事を書いた理由

著者 – 岡田克也

本記事の内容は、無形商材の分割決済導入を現場で支援してきた運営者自身の経験と知見を整理し、自分の言葉で書き下ろしたものです。

オンラインスクールやコンサル、エステ、Web制作などの相談を受ける中で、「UnivaPayさえ入れれば大丈夫だと思っていた」「Stripeの分割と自社分割を混ぜたら、突然アカウントを止められた」といった声を何度も聞いてきました。売上を伸ばすために分割払いを導入したのに、審査落ちや未回収、決済アカウントBANで事業が止まってしまう——その瞬間に立ち会うたび、決済“サービス”ではなく決済“設計”こそ伝えないと意味がないと痛感します。

とくに無形商材は、信販やBNPL、カード会社から見ればリスクが高く映ります。表向きの手数料や入金サイトだけを比較しても、割賦販売法・特商法、審査目線、顧客属性まで含めた全体設計がズレていれば、静かにタイマーが進むだけです。

まかせて信販では、「他社で断られた」「擬似分割をやってしまった」事業者様と向き合い、契約書や特商法表記、LPやセールストークを一つひとつ修正しながら、審査を通しつつ資金繰りも守る設計を一緒に組み立ててきました。その過程で掴んだ、決済会社・信販・事業者それぞれの“リアルな境界線”を、これから導入を考える方が同じ失敗を繰り返さないよう、この記事で具体的に共有しています。