あなたのBtoB取引は、いまも「請求書払いか掛け売りだけ」で止まっていませんか。高額案件ほど成約間際で「予算はあるが一括はきつい」と失注し、しかも売上の山と入金の谷で資金が揺れる。この状態で分割払い導入を後回しにすること自体が、静かな機会損失になっています。

近年は中小企業でも初期費用無料で使える分割あと払いサービスや掛け払い決済が増え、未回収リスクを抑えつつ分割決済を組み込むことが現実的になりました。ただし、どのサービスをどう組み合わせるかで、売上アップとキャッシュフローとリスクのバランスはまったく別物になります。

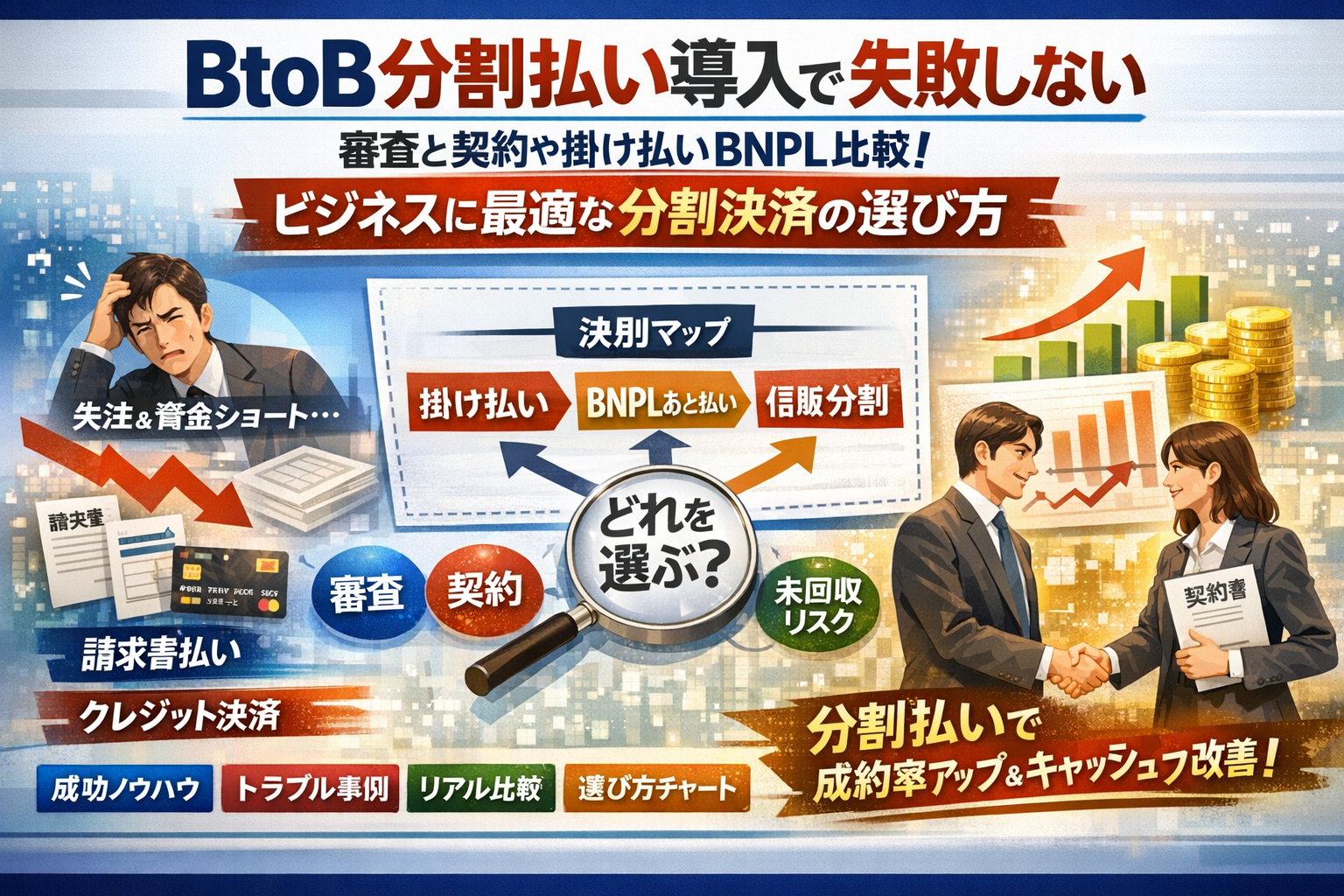

本記事では、請求書払い・掛け払い・BNPL・信販・カード決済までBtoBの支払い方法を一枚の地図に整理し、Web制作やスクール、エステなど役務・無形商材の分割導入で起こりがちな審査・契約・解約トラブルの実例と回避策まで踏み込みます。そのうえで、自社分割か外部サービスかを選び、成約率と平均単価と手元の資金を同時に最大化するための実務ロジックを提示します。この記事を読み切れば、どの決済スキームを導入すべきか、社内で稟議できるレベルで判断できるようになります。

- BtoBの分割払い導入は本当に得になるのか?5分で全体をつかむ最新ガイド

- 掛け払いとBNPLと信販分割決済はどう違う?数字とリアルな請求フローで徹底比較

- 分割導入で成約率と購入単価をガツンと上げる秘訣は支払い方法!値下げより支払い設計が効く理由

- 役務や無形商材で分割払いを導入するときの“審査と契約のリアル”他社はなぜ語らない?

- 「最初は順調だったのに…」BtoB分割払い導入で実際に起こったトラブル3選と回避術

- 審査を通す会社がこっそりやっている!BtoB分割払い導入前の5つの裏ワザ

- 業種別のリアル!Web制作やスクールやエステがBtoB分割払いを導入したとき何が変わった?

- 自社分割か掛け払いか信販か―BtoBで支払い方法を選び抜く判断チャートで迷いゼロ

- 分割決済の導入を“売上戦略”に変える!まかせて信販が語るBtoB分割払い導入成功会社の共通点

- この記事を書いた理由

BtoBの分割払い導入は本当に得になるのか?5分で全体をつかむ最新ガイド

「値下げしても決まらないのに、支払い方法を変えた途端に大型案件がポンポン決まる」現場ではこんな逆転劇が珍しくありません。問題は“売り方”より“払い方”になっている会社が想像以上に多いことです。

私の視点で言いますと、経営者や管理部長がここを整理できているかどうかで、売上も資金繰りも1〜2年後にはまるで違う景色になります。

まずは、今の自社の立ち位置を5分で俯瞰してみてください。

BtoB取引の支払い方法を徹底マップ!請求書払い・掛け払い・BNPL・信販・クレジットカードの全貌

BtoBの支払い方法は、ざっくり分けると次の5タイプです。

| 区分 | 主な方法 | 資金回収の担い手 | 未回収リスク | 向いている金額帯 |

|---|---|---|---|---|

| 伝統型 | 請求書払い(銀行振込) | 自社 | 高い | 少額〜中額 |

| 与信型 | 掛け払い決済サービス | 決済サービス会社 | 低〜中 | 継続取引・リピート |

| 新興型 | BNPL(あと払い・分割) | BNPL事業者 | 低 | 中額〜高額 |

| 信販型 | 信販会社の分割決済 | 信販会社 | 低 | 高額・役務系 |

| 即時型 | クレジットカード決済 | カード会社 | 低 | 少額〜中額 |

ポイントは「誰が未回収リスクを持つか」と「いつ自社に入金されるか」です。請求書払いや自社の掛け売りは、表面上の手数料は無料に見えても、実態は自社が金融機関を兼ねている状態になっています。

分割払いの導入が活きる単価や業種は?直感的にわかる判断ポイント

分割を検討すべきかどうかは、単価と商材タイプである程度ふるいにかけられます。

-

単価30〜50万円超が見積書に並び始めた

-

提供期間が3カ月以上続く(制作・研修・スクール・エステなど役務)

-

クレジットカード上限で止まりがちな相談が増えている

-

「いいけど予算が今は厳しい」という断られ方が多い

この4つのうち2つ以上当てはまる会社は、分割導入で成約率アップと顧客単価アップの両方を取りにいけるゾーンに入っています。

逆に、単価が10万円未満でスポット納品が中心なら、掛け払い決済サービスやカード決済の整備を優先した方が費用対効果は出やすいケースが多いです。

売上アップ・キャッシュフロー改善・未回収リスク あなたの会社はどこで勝てる?

分割を入れるかどうかは、次の「三角バランス」で考えると判断がぶれません。

-

売上アップ(成約率・客単価)

-

キャッシュフロー改善(入金タイミング)

-

未回収リスク(貸倒・督促コスト)

ざっくり整理すると、次のようなイメージになります。

| 方式 | 売上アップ余地 | キャッシュフロー | 未回収リスク | 向いている企業像 |

|---|---|---|---|---|

| 自社請求書払い | 小 | 悪い(後ろ倒し) | 高い | 小口中心・審査に時間を割けない会社 |

| 掛け払いサービス | 中 | 普通〜良い | 低〜中 | 継続取引が多い中小企業 |

| BNPL分割 | 大 | 良い(早期入金あり) | 低 | 高額役務を扱う制作・スクール・エステ |

| 信販分割 | 大 | 良い(立替入金) | 低 | 50万円超の高額案件が多い会社 |

| カード一括のみ | 中 | 良い | 低 | 非対面・EC比率が高い会社 |

「売上を伸ばしたい」だけで選ぶと、キャッシュフローが詰まりやすくなります。一方で「リスクが怖い」だけで請求書払いに固執すると、実は自社が一番危ない金融業をしている状態にもなりかねません。

経営として目指したいのは、売上アップとキャッシュフロー改善を外部の決済サービスや信販会社に肩代わりさせつつ、自社は本業に集中する設計です。その起点に立てるかどうかが、分割払い導入を“得な投資”に変えられるかどうかの分かれ目になります。

掛け払いとBNPLと信販分割決済はどう違う?数字とリアルな請求フローで徹底比較

「どれもあと払いでしょ」とまとめてしまうと、あとで資金繰りとクレームで痛い目を見ます。ここでは、現場で迷いやすい3方式を、請求書の流れとキャッシュインのリアルで切り分けます。

掛け払い決済サービスの仕組みで、請求書や督促業務はどう変わる?

掛け払いは、従来の請求書払いをアウトソースした形に近い決済サービスです。企業同士の取引をそのまま残しつつ、与信と回収を外部会社に任せます。

主な変化は次の通りです。

-

請求書発行: 取引先ではなく、掛け払い会社名義で発行

-

入金: 多くは月1回まとめて入金(30日〜60日サイトが中心)

-

督促: 電話・メールも含めてサービス側が対応

特に中小の事業では、「経理1人で請求管理がパンパン」という状態から抜け出せるのが大きなメリットです。一方で、売上の確定は早くても、資金の着金は遅く、資金調達という意味では物足りないケースもあります。

BNPL(あと払いと分割)サービスのメリットと料率・決済手数料の正しい読み解き方

BtoB向けBNPLは、「あと払い」か「分割」かでインパクトが変わります。カンムのように分割に強いカード系サービスも登場し、実質的にはビジネスクレジットに近い使い方が増えています。

読み違えがちなポイントは、料率のとらえ方です。

-

手数料: 2〜5%台に見えても、分割回数が増えると実質コストは上昇

-

入金タイミング: 一括前払いか、分割に合わせて分割入金かで資金インパクトが激変

-

上限額: 中小企業向けは1社あたりの与信枠が小さめになりやすい

「月々いくらで売れるか」だけでなく、「いついくら入るか」を資金繰り表に落として比較することが、私の視点で言いますと現場では決定打になります。公式サイトのhttpsで始まる料金ページ(例:○○.jp)を見て、フッターのutmやamp付きの細かな条件リンクまでチェックしておくと、思わぬ制限に後から驚かずに済みます。

信販会社を利用したBtoB分割決済のスキームと加盟店側キャッシュインの裏側

信販会社との分割は、利用企業の支払いを「信販への毎月分割払い」に切り替えるスキームです。加盟店側は、信販に債権を譲渡し、早期に資金を受け取ります。

-

加盟店の入金: 早ければ役務提供開始後すぐに一括(手数料差引き後)

-

信販のリスク: 未回収リスクは原則信販が負担

-

事前審査: 取引先だけでなく、加盟店側の事業内容も細かくチェック

役務や無形商材では、「提供期間」「途中解約時の返金ルール」「請求タイミング」が曖昧だと、ここで一気にNGが出やすくなります。請求書の分割やカード決済に比べて、契約書と約款の設計力が問われる方式です。

「どの方式なら現場がラク?」請求フローを比較して一目でわかる!

3方式の違いを、現場のラクさと資金インパクトで整理するとこうなります。

| 項目 | 掛け払い | BNPL(あと払い・分割) | 信販分割 |

|---|---|---|---|

| 主な利用シーン | 少額〜中額の継続取引 | 中額のスポット・少額分割 | 中〜高額の役務・無形商材 |

| 請求書発行 | サービス側 | サービス側 | 原則なし(信販契約ベース) |

| 着金タイミング | 月次一括 | 一括 or 分割 | 一括が多い |

| 未回収リスク | 掛け払い会社 | BNPL事業者 | 信販会社 |

| 現場の事務負担 | 大幅減 | 中程度 | 契約設計が要件 |

どの方式も「無料登録だけしておく」会社が増えていますが、実際には、取引単価・提供期間・クレーム発生率で使い分けたほうが、資金も手残りも安定します。まずは自社の主力事業ごとに、「掛け払い」「BNPL」「信販」のどれで売るかを1枚のフロー図にしてみるところから始めるのがおすすめです。

分割導入で成約率と購入単価をガツンと上げる秘訣は支払い方法!値下げより支払い設計が効く理由

「この単価じゃ無理です」と言われていた案件が、支払い方法を変えただけであっさり決まる。現場では珍しくない光景です。値引きではなく支払い設計をいじることこそ、BtoBの成約率と平均購入単価を底上げする一番コスパの良いテコになります。

「月々いくら」で劇的に変わるCVRと平均購入単価の実践パターン

一括300万円のWeb制作を提案したときの心理ハードルと、「月々10万円×30回」と見せたときのハードルはまったく別物です。財布から一気に出ていく現金ではなく、月々の経費イメージで判断されるからです。

有効なパターンは次の3つです。

-

初期費用を抑え、月額に厚みを持たせる(例: 着手金10%+分割)

-

オプション込みの「フルパック」を月額表示で提示

-

ベースプランとアップセルプランの両方を「月々いくら」で比較提示

特に役務や無形商材では、「導入費+運用サポート」をまとめて分割にすることで、単価アップと継続率アップを同時に取りにいく設計が現場で成果を出しています。

クレジットカード一括決済だけでは取りこぼすBtoB商談のリアル事例とは

カード一括のみだと、次のような理由で失注するケースが目立ちます。

-

社内ルール上、一定額以上は請求書や分割枠でないと決裁できない

-

カード枠が埋まっており、担当者個人カードでは決済できない

-

経理がカード払いを嫌い、経費精算フローに乗せづらい

私の視点で言いますと、カード一括しか用意していない会社ほど「予算はあるのに決裁フローに乗せられない案件」を取りこぼしています。法人の稟議と経理フローに合わせた分割手段を用意できるかどうかが、営業の最終勝負どころになっているのが実態です。

値引きvs分割払い、最終利益を左右するのはどちら?シンプル図解で徹底検証

同じ「受注を取りにいく手段」でも、財布への残り方は大きく変わります。

| パターン | 提案単価 | 粗利率 | 手数料・コスト | 手残りのイメージ |

|---|---|---|---|---|

| 値引き | 300万円→250万円 | 40% | 手数料ほぼなし | 100万円→80万円 |

| 分割導入 | 300万円のまま | 40% | 分割手数料5% | 120万円→約105万円 |

値引きは売価そのものを削るため、粗利がそのまま減ります。一方、分割導入は粗利は守りつつ、手数料を経費としてコントロールできます。しかも、分割があることで上位プランやオプションが通りやすくなり、平均購入単価が上がる傾向があります。

検討するときは、次の3点をセットで見てください。

-

平均単価がどれだけ上がるか

-

受注件数がどれだけ増えるか

-

分割手数料と未回収リスクを踏まえた「手残り」

表面的な料率だけでなく、トータルの売上と粗利で比較する視点が欠かせません。

分割払いの提案が「押し売り」にならない営業トークの極意

分割の提案は、やり方を間違えると「ローンを押し付けられている感」を与えてしまいます。BtoBでは、次の順番がポイントです。

-

まずは「成果・効果」を言語化する

例: 売上アップ額やコスト削減額を具体的に試算する -

そのうえで「投資回収のタイミング」を一緒に考える

例: 「毎月の追加利益が◯◯万円なので、月々△△万円の支払いだと何カ月で回収できます」 -

最後に「支払い方法の選択肢」として分割を提示する

例: 「一括・掛け払い・分割の3つから、御社の稟議フローに合うものを一緒に整理させてください」

この順番を守ると、分割は顧客の資金繰りを守るためのサービスとして受け取られます。「今の予算じゃ無理です」をひっくり返すのではなく、「この投資ならこの支払い設計が安全ですね」と相手の社内政治と資金調達に寄り添う提案に変えていくことが、分割導入を武器にする営業のコツです。

役務や無形商材で分割払いを導入するときの“審査と契約のリアル”他社はなぜ語らない?

一見スマートに見える分割決済サービスが、スクールやエステ、Web制作の事業を一夜で炎上させることがあります。原因は「与信」ではなく、提供設計と契約設計のズレです。ここを整理しておくと、中小企業でも安全にBtoB取引へ分割を組み込めます。

スクールやエステやWeb制作などが分割審査で敬遠される本当の理由

役務や無形商材の会社が審査で警戒されやすいのは、形が残らず、満足度の評価が主観的だからです。途中解約や返金要求が発生しやすく、決済会社や信販会社から見ると「チャージバック予備軍」と判断されます。

ポイントを整理すると次の通りです。

| 視点 | 物販BtoB | 役務BtoB |

|---|---|---|

| 提供物 | モノ | サービス・効果 |

| トラブル原因 | 初期不良 | 効果実感・対応品質 |

| 回収リスク | 比較的低い | 高いと見られがち |

| 審査の目 | 在庫・財務 | 解約ルール・顧客管理 |

私の視点で言いますと、審査担当は「商品」よりも「解約時のストーリー」を細かく見ています。

「提供期間」「解約条件」「請求タイミング」が審査やトラブル率直結になるから注意!

役務の分割導入で重要なのは、次の3点の整合性です。

-

提供期間

-

解約条件

-

請求タイミング

たとえば、6か月の研修サービスを24回分割で請求し、提供完了前に全額請求する設計だと、解約一発で残債トラブルが確定します。請求書発行やカード決済のスケジュールが、提供実態より極端に前倒しになっていると、審査落ちや条件付き承認になりがちです。

安全側に倒すコツは、提供進捗と請求をできるだけ同期させることです。資金回収を急ぐほど、審査もクレーム率も厳しくなります。

約款と営業トークのズレが生むチャージバックやクレーム地獄のメカニズム

現場で最も多いのが「営業は柔らかく約束し、約款は固く縛る」パターンです。

-

営業トーク:「合わなければ途中でやめられます」

-

契約書・約款:途中解約は原則不可、または高額の解約金

-

顧客の認識:いつでも解約して残りの支払いは止まる

このギャップが、クレームやチャージバックの温床になります。カード会社や決済サービスに異議申し立てが入ると、録音データや提案資料までチェックされ、会社側の説明不足が露呈すると負けやすくなります。

営業資料・申込書・約款・請求書の文言は、同じ日本語で同じ約束になっているか、必ずセットで見直してください。

「つもり設計の契約」が崩れるヤバい瞬間と、その予防策を伝授

「本当は途中解約できないつもり」「トラブルは滅多に起きないつもり」といった“つもり設計”は、たった1件の大型クレームで資金繰りを壊します。特にBtoBの高額取引では、1社の未回収が事業全体のキャッシュを圧迫します。

予防策として、次のチェックをおすすめします。

-

分割回数と提供期間は、せめて同程度に抑える

-

途中解約時の残債計算方法を、営業資料にも図解で明記する

-

不満が出やすいタイミングを想定し、その時点での返金・減額ルールを文章化

-

自社分割にこだわらず、リスクが高い領域は専門の決済サービスへ外出しする

この4点を押さえてから導入した会社ほど、審査も通りやすく、BtoBの継続取引も安定します。分割決済は資金調達手段であると同時に、契約設計そのものです。表の料率ではなく、裏側のストーリーまで設計しておくことが、企業の攻めと守りを両立させる近道になります。

「最初は順調だったのに…」BtoB分割払い導入で実際に起こったトラブル3選と回避術

導入直後は売上も成約率も上がったのに、半年後からクレームと未収が雪崩のように増える会社があります。表面的な料率や「導入無料」の言葉だけで決めると、資金と時間を一気に失いかねません。

私の視点で言いますと、ポイントは「解約」「分割回数」「説明責任」の3つを最初に決め切れるかどうかです。

解約時に残債処理がこじれ長期紛争化したケースを分解!

よくあるのが、役務提供途中での解約時に「残りの分割請求をどうするか」が曖昧なパターンです。BtoB取引では担当者の異動も多く、「前任はこう聞いていた」という主張が出た瞬間に膠着します。

代表的なこじれポイントは次の3つです。

-

解約の申し出日を「いつ」とみなすか(口頭か、メールか、書面か)

-

どこまで提供済みとみなすか(進捗割合の算定方法)

-

残債を一括か、分割継続か

この3点を契約書と約款、営業資料で同じ表現にしておかないと、信販会社や決済サービスとの間でも認識ズレが起き、請求ストップの依頼すら後手に回ります。

分割回数増やしすぎで料率とオペ負担が逆転した驚きの事例

「月々の負担を下げれば売れる」という発想だけで分割回数を伸ばすと、粗利がじわじわ削られます。特に中小企業ではバックオフィスの人件費が重く、分割が増えるほど請求管理や入金確認の負荷が跳ね上がります。

下のような感覚値で、一度自社のサービスを見直すことをおすすめします。

| 分割回数 | 見かけの月額の魅力 | 決済手数料・料率負担 | オペレーション負荷 |

|---|---|---|---|

| 3〜6回 | 提案しやすい | まだ吸収しやすい | 管理可能な範囲 |

| 12回前後 | 受注は伸びる | 粗利を圧迫し始める | 問い合わせも増加 |

| 24回以上 | 「安く見える」 | 手数料と管理コストで逆転 | トラブル母数も急増 |

BtoBカード決済や掛け払いサービスを併用している会社ほど、「どの分割がどの決済経路か」が複雑になり、請求書の発行ミスや二重請求が発生しやすくなります。

契約書の説明不足で「途中解約できる」と誤認トラブル、その対策まで完全解説

スクールや研修、Web制作のような役務提供では、「途中でやめられる」という期待を持つ企業担当者が一定数います。ところが契約書には「中途解約は不可」「残額一括請求」とだけ淡々と書かれているケースが多く、後になって「聞いていない」が連発されます。

対策としては、以下を徹底するだけでトラブル率が目に見えて下がります。

-

初回商談で「解約の扱い」をスライド1枚で説明する

-

申込書の直前に「解約・返金ポリシー」を太字で再掲する

-

電子契約サービス利用時は、解約条項にチェックボックスを設置する

これにより、信販会社やBNPLサービス側にも「説明プロセスが明確な加盟店」として評価され、審査や与信枠の面でもプラスに働きやすくなります。

トラブル事例から学ぶ「最初に決めておくべきルール」チェックリスト

最後に、導入前に必ず社内で固めておきたいルールを整理します。ここまで整えてからサービス選定をすると、掛け払いか信販か、自社分割かという判断もぶれにくくなります。

-

解約ポリシー

- 解約可能なタイミングと方法(メール・書面など)

- 返金の有無と計算方法(提供割合ベースか固定額か)

-

分割設計

- 上限の分割回数と最低金額

- 分割期間と役務提供期間の関係(提供完了前に全額請求しない設計が理想)

-

請求フロー

- 請求書発行日と入金サイトの統一ルール

- 掛け払いサービスやカード決済との役割分担

-

コミュニケーション

- 営業トークと約款の表現を揃える社内ルール

- 顧客企業への説明資料テンプレート

-

リスク管理

- 一社あたりの与信上限(自社判断)

- 未回収発生時の対応フローと社内責任者

このレベルまで具体的に決めておくと、どの決済サービスを利用しても「最初は順調だったのに…」が「最初から最後まで安定して伸びる」に変わります。中小企業こそ、分割のルール設計を武器にして、資金と信用を守りながら売上を積み上げていきたいところです。

審査を通す会社がこっそりやっている!BtoB分割払い導入前の5つの裏ワザ

「うちは与信が厳しくて通らない」と嘆く会社と、ほぼ同じ業種・同じ単価でもサクッと審査を通す会社があります。違いは“ビジネスそのもの”ではなく、「どう見せているか」と「事前準備」です。ここでは現場で見てきた裏ワザだけを整理します。

事業内容と商品設計の「見せ方」で審査突破率が劇的アップ

信販会社や決済サービスは、売り手のホームページとパンフレット、請求書の品目名まで細かく見ています。役務や無形商材なのに、商品名がふわっとしているとそれだけでリスク高と判断されやすくなります。

ポイントは次の3つです。

-

商品名は「成果物+サポート期間」まで書く

例:Webサイト制作一式+運用サポート12カ月

-

事業内容説明に「BtoB特化」「法人向け研修」など取引先の属性を明記

-

請求書の品目と契約書の文言を揃え、営業トークとも矛盾させない

審査担当は「なにを・どこまで・いつまで提供する会社か」を短時間で判断します。ここがクリアだと、同じ業種でも通過率が目に見えて変わります。

BtoB顧客への販売フローを図解して、信販や決済会社へ安全性をアピール

販売フローを口頭で説明するだけでは、審査側には「どのタイミングでリスクが発生するのか」が伝わりません。申込から請求までを簡単な図にして提出している会社ほど、審査がスムーズです。

例えば、次のようなステップを1枚にまとめます。

-

リード獲得(問い合わせ/紹介/セミナー)

-

見積・提案・契約締結のプロセス

-

信販の申込タイミング(契約前か後か)

-

役務提供の開始日と完了日

-

請求・入金のタイミング

この図があると、「提供前に全額請求していないか」「長期契約の割に途中解約のルールは妥当か」といったポイントを、決済会社側が自社基準に照らしやすくなります。

分割期間と役務提供期間の設計見直しチェックリスト

役務系で審査がこじれる典型が、「役務提供期間より分割期間が長い」パターンです。提供が終わっているのに支払いだけ続く設計は、それだけでトラブルリスクが跳ね上がります。

見直しの目安を簡単な表にまとめます。

| チェック項目 | NG傾向 | 望ましい設計例 |

|---|---|---|

| 分割期間 | 提供期間の2倍以上 | 提供期間と同程度か少し長い |

| 一括請求 | 全額を開始月に請求 | 提供進捗に応じて段階請求 |

| 解約時の精算 | 「残金全額」を請求 | 提供済み分+違約金の明確化 |

とくにスクールや研修は、「カリキュラム完了前に全額回収したい」という気持ちが先行しがちですが、ここを柔らかく設計した会社ほど審査が通りやすい実感があります。

請求書発行のタイミングや入金サイトを整理、資金繰りのコツを公開

審査を通すだけでなく、キャッシュが詰まらない設計も欠かせません。請求と入金サイトを整理し、社内の資金繰りシミュレーションまで終わらせてから申し込む会社ほど、導入後の「こんなはずでは」が起きていません。

確認しておきたいポイントは次の通りです。

-

信販・決済サービスからの入金サイクル(締め日と支払日)

-

自社の仕入や外注費の支払サイトとのギャップ

-

初月に必要な広告費・人件費とのバランス

-

売上が伸びたときに一時的に資金需要が増えないか

請求書発行のタイミングを1カ月ずらすだけで、運転資金が数百万円単位で変わるケースもあります。私の視点で言いますと、ここまで試算したうえで相談してくる会社は、例外なく「導入後の伸び方」が安定しています。

営業・バックオフィス・経理の役割分担、審査後がラクになる組織づくりのワンポイント

審査さえ通れば終わり、という認識のまま導入すると、社内がクレーム処理と督促対応でパンクします。導入前に、最低限次の役割だけは決めておくことをおすすめします。

-

営業

- 分割条件と解約条件の説明責任者

- 申込書の回収と不備チェック

-

バックオフィス

- 契約書・約款の管理

- 決済サービスとの窓口

-

経理

- 入金消込と未収金管理

- キャッシュフローのモニタリング

特に重要なのは、「途中解約の問い合わせが来たとき、誰がどのルールをもとに判断するか」を事前に決めておくことです。ここが曖昧な会社ほど、営業がその場しのぎで約束をしてしまい、後から契約と矛盾して紛争化するケースが目立ちます。

導入前に5つの裏ワザを押さえておくことで、審査突破だけでなく、売上増とトラブル低減を同時に狙える状態をつくれます。ここまで整えてから申込む会社が、「泣かずに伸びる会社」になっていきます。

業種別のリアル!Web制作やスクールやエステがBtoB分割払いを導入したとき何が変わった?

Web制作会社は着手金50%から「月額◯万円」へ、商談現場の変化を体感

Web制作は「着手金50%・納品時50%」が定番ですが、高額になるほど決裁が止まりやすくなります。

分割を入れた会社がまずやったのは、提案書の1枚目を“総額”から“月額”に差し替えることでした。

例として、総額300万円のサイト制作を24回払いにした場合の見せ方は次の通りです。

| 項目 | 従来 | 分割導入後 |

|---|---|---|

| 提案の軸 | 総額300万円 | 月額13万円台イメージ |

| 決裁プロセス | 役員決裁に回りやすい | 部門長レベルで決まりやすい |

| ネック | 予算枠オーバー | 月額経費として説明しやすい |

私の視点で言いますと、Web制作は「投資」ではなく「毎月の集客インフラ利用料」として見せた瞬間に、稟議の通り方が明らかに変わります。営業は値下げ交渉に引きずられにくくなり、単価は維持したまま受注率だけが上がる構造を作りやすくなります。

スクールや研修会社は申込率・中途解約をどうコントロール?成功の仕掛け大公開

法人向け研修やスクールは、役務提供期間が長く「途中で受講者が来なくなる」リスクがあります。

分割を導入してうまくいったパターンは、次の3点をセットで設計していました。

-

分割期間は提供期間+1〜2か月以内に収める

-

途中解約時の返金ルールを受講規約と申込書の両方で明文化

-

企業側の研修担当者へ「欠席時の社内ルール」まで事前に確認

これにより、申込率アップだけでなく中途解約率もコントロールできるようになります。

分割を入れて申込だけ増やし、解約と返金で資金が流出してしまうケースは、提供期間と分割期間のズレがほぼ必ず原因になっています。

エステや美容サロンで起きた店舗と本部、信販会社・加盟店のリスク分担の真相

エステや美容系フランチャイズは、BtoCのイメージが強いですが、実態は本部と加盟店のBtoB取引+信販会社との取引が複雑に絡みます。

よくある設計は次の通りです。

| プレーヤー | 役割 | 主なリスク |

|---|---|---|

| 本部 | メニュー設計・契約書雛形提供 | スキーム全体の法令リスク |

| 加盟店 | カウンセリング・契約締結 | 説明不足によるクレーム |

| 信販会社 | 分割枠の与信・立替払い | 未回収リスク |

| 企業顧客 | 役務の実際の利用 | 解約時の残債トラブル |

ここで問題になりやすいのが、店舗での営業トークと本部が作った約款のズレです。営業が「いつでもやめられます」と言い切ってしまうと、信販の分割契約と矛盾し、解約時に責任の押し付け合いになります。

対策として、フランチャイズ本部がセールストークのNG集を作り、研修で徹底することで、信販会社からの信頼度も上がり、枠取りもしやすくなります。

ECサイトやオンラインプラットフォームでBtoB分割決済の最前線をチェック

SaaSやデジタルコンテンツを扱うEC・オンラインプラットフォームでも、カード決済と分割を組み合わせるケースが増えています。

ポイントは、「法人カード前提」と「分割サービス連携」の2レイヤーで考えることです。

-

カード決済ゲートウェイ上で、法人カードの一括払いを基本にする

-

高額プランや年額プランのみ、外部の分割サービスや信販スキームを併設する

-

管理画面で「一括」「分割」「請求書払い」を選べるUIにして、営業が商談中に切り替えられるようにする

この構造にすると、すべてを分割に流さず、単価の高い部分だけを分割で取りこぼし防止として活用できます。資金繰りが厳しい中小企業でも、立替払い型の決済サービスをうまく組み合わせれば、未回収リスクを抑えたまま高額プランを売りやすくなります。

自社分割か掛け払いか信販か―BtoBで支払い方法を選び抜く判断チャートで迷いゼロ

金額帯・提供期間・クレームリスクから見抜く!最適な支払い方法とは

同じBtoB取引でも、「金額」「提供期間」「クレーム発生リスク」で最適な決済はガラッと変わります。感覚ではなく、ざっくりとした物差しを持っておくことが重要です。

| 条件の軸 | 自社分割が向きやすい | 掛け払いサービスが向きやすい | 信販系分割が向きやすい |

|---|---|---|---|

| 金額帯 | 〜30万円前後 | 〜100万円前後 | 30万〜数百万円 |

| 提供期間 | 1〜3か月 | 継続取引・定期請求 | 3か月〜数年 |

| クレームリスク | 低〜中 | 中 | 中〜高(設計次第) |

| 資金回収の安定性 | 社内体制次第 | 比較的安定 | 非常に安定 |

具体的には、中小企業が役務のスポット案件を扱う場合は「掛け払い」、高額かつ提供期間の長いWeb制作や研修サービスでは「信販を使った分割」、少額リピートのサブスク事業では「掛け払い+カード決済」が主戦場になりやすい構図です。

「自社分割でやってはいけない境界線」外部サービスを使うべき判断基準

自社分割は「売上は立つが、未回収リスクと手間もすべて自社持ち」というハイリスクな選択です。次のどれかに当てはまる場合は、外部の決済サービスに逃がすラインだと考えてください。

-

1件あたりの取引金額が30万〜50万円を超える

-

分割期間が12回超、提供期間も長期にわたる

-

営業とバックオフィスが少人数で、督促専任者がいない

-

既に請求書ベースの掛け売りで回収遅延が増えている

このラインを超えて自社分割を拡大した会社は、売上は伸びたのに「資金が残らない・回収電話で社員が疲弊する」という状態に陥りやすくなります。

料率だけで選ぶと痛い目に?未回収・人件費・法務リスクまで含めた“総コスト思考”

決済サービスの選定で、多くの企業が「手数料○%」だけを並べて比較してしまいます。BtoBでは、料率よりも総コストで見る方が結果として安くつきます。

-

未回収発生時の損失(売上100%飛ぶリスク)

-

請求書発行・入金消込・督促の人件費

-

クレーム対応や法務相談の時間コスト

-

資金調達のための金利(入金サイトが長い場合)

私の視点で言いますと、信販系の分割や掛け払いサービスは「料率が高く見えても、未回収ゼロ+事務削減」でトータル黒字になるケースが多く、逆に自社分割は「料率0%に見えて、総コストは最も高い」ことが少なくありません。

「なんとなくの掛け売り」卒業へ!自社のチェックポイント総まとめ

最後に、自社の今のやり方がどこまで危険かを洗い出すチェックリストを置いておきます。3つ以上当てはまる場合は、支払い方法の再設計を急いだ方が安全です。

-

与信基準がなく、営業担当の感覚で掛け売りしている

-

BtoBの請求書フォーマットが案件ごとにバラバラ

-

取引先の遅延が続いても「関係性」を理由に止められない

-

カード決済・掛け払い・分割サービスのどれも比較したことがない

-

売上は伸びているのに、手元資金が常にギリギリになっている

このチェックを起点に、自社分割か掛け払いか信販かをマップ上で整理すると、「どの決済を増やし、どれを減らすべきか」がはっきり見えてきます。支払い方法は単なる裏方ではなく、事業の利益と資金を守る強力な武器になります。

分割決済の導入を“売上戦略”に変える!まかせて信販が語るBtoB分割払い導入成功会社の共通点

「決済導入はゴールじゃない」商品設計や営業設計まで踏み込む会社はなぜ強い?

分割の仕組みを入れただけで売上が伸びる会社は、多くありません。伸びる会社は、決済を商品設計と営業トークの中核に組み込みます。

典型的なのは、Web制作や研修事業でのやり方です。

「制作費200万円です」ではなく、「初期費用を抑え、月額×万円でサイト運用まで含めるパッケージ」に組み替え、その月額を分割決済やカード決済で支払ってもらう設計に変えています。

成功している会社は、次の3点を必ずセットで見直しています。

-

価格の出し方(総額ではなく月額・四半期額で見せる)

-

分割回数と役務提供期間の整合性

-

営業資料と請求書のフォーマットの一貫性

ここまで踏み込むと、「高いか安いか」の議論から、「キャッシュフロー的に払えるかどうか」の議論に変わり、成約率が一段上がります。

審査を通すノウハウと契約実務・未回収リスク低減まで考え抜く企業の視点

BtoB向けの分割サービスや信販を導入しても、「書類が通らない」「役務だから難しい」と止まるケースが少なくありません。通しやすい会社は、審査目線で自社を整理しています。

BtoB決済戦略の支援をしている私の視点で言いますと、審査を通す企業は次を徹底しています。

-

事業内容を一枚の図で説明できる

-

役務の提供完了タイミングと請求タイミングを明文化している

-

解約時の返金ルールを契約書と約款に書き切っている

成功企業とトラブル企業の違いをまとめると、次のようになります。

| 視点 | 伸びる会社 | 泣く会社 |

|---|---|---|

| 契約書 | 提供期間・解約・請求が明確 | 「口頭説明で理解されているはず」で曖昧 |

| 審査用資料 | 販売フロー図・請求書サンプルを準備 | 既存パンフだけで提出 |

| リスク管理 | 未回収前提で社内ルールを用意 | 滞納が出てから場当たり対応 |

未回収をゼロにすることは難しいですが、「想定内の損失」に抑えている企業は、契約実務と審査準備を同じテーブルで設計しています。

導入費用や初期コストだけで選ばない!プロが教える比較軸

決済サービスを選ぶとき、「初期費用無料」「料率◯%」にだけ目が行くと、後で人件費や法務コストがじわじわ効いてきます。比較するときは、少なくとも次の5軸で見てください。

-

料率と入金サイト(資金の入り方)

-

対象取引(役務・無形・サブスクに対応できるか)

-

審査の柔軟性(設立間もない企業や個人事業主をどこまで拾えるか)

-

請求書・督促の代行範囲

-

解約・チャージバック時のルール

とくに中小企業では、1件の大型取引の未回収が、そのまま資金調達の失敗に直結します。表面的な「無料」より、自社のバックオフィスをどこまで肩代わりしてくれるかに目を向けると、結果的に総コストが下がるケースが多いです。

相談現場でよく出るLINEやメールの質問と、本音の不安を読み解く方法

相談を受けていて、LINEやメールでよく届く質問はパターンがあります。

-

「役務でも本当に分割審査は通りますか?」

-

「途中解約されたとき、残りの分割はどうなりますか?」

-

「請求書払いと分割を併用しても大丈夫ですか?」

文字面だけ見ると制度の質問ですが、掘り下げると本音は次の3つに集約されます。

-

高額の未回収が出て資金がショートしないか

-

クレームや紛争で自社の評判が落ちないか

-

営業現場が運用に耐えられるか

社内でこの不安を整理するには、簡単なチェックリストが有効です。

-

100万円超の取引で、今どの支払い方法を使っているか

-

解約時の返金ルールを、営業・バックオフィス・経理が同じ説明で話せるか

-

滞納が起きたとき、誰がどの順で動くか決まっているか

ここまで整理できる会社は、どのサービスを選んでも大きく迷いません。分割決済は「魔法のサービス」ではなく、売上と資金を守るための設計図をどう描くかで成果が決まります。決済を単なる支払い手段で終わらせない会社だけが、継続的に伸びていきます。

この記事を書いた理由

著者 – 岡田克也

まかせて信販として赤坂で相談を受けていると、分割払いを「売上アップの切り札」として導入したのに、審査や契約設計を誤って現場が疲弊しているケースに何度も直面します。

例えば、Web制作会社が自社分割のまま高額案件を受注し続け、未回収が重なって資金繰りが限界寸前になった例。スクール運営では、解約条件をあいまいな説明のまま信販を導入し、途中解約時の残債処理で長期トラブルになった例もあります。

共通しているのは「請求書払いと何がどう違うのか」「掛け払いやBNPLとの棲み分け」をきちんと整理しないまま走り出していることです。本来、分割決済は売上とキャッシュフローとリスクを同時に整えるための金融インフラです。

だからこそ、審査基準を熟知した立場から、現場の請求フローや契約書の書きぶりまで踏み込んだ判断軸を、一度体系的に共有しておきたいと考え、このテーマをまとめました。