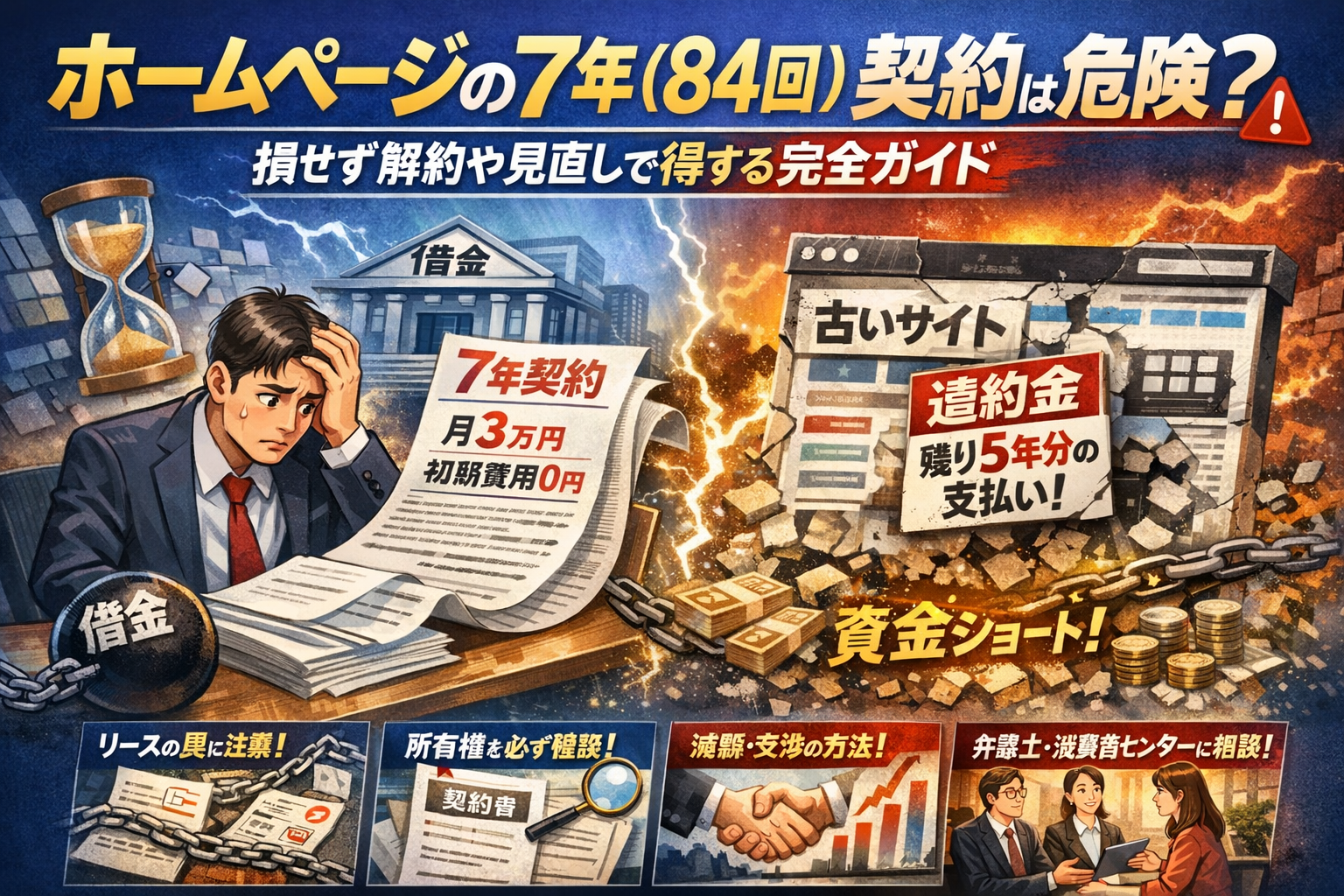

あなたが今、営業マンと契約書を前に迷っている「ホームページの7年(84回)契約」は、多くの公的機関や専門家が指摘している通り、金額より構造そのものが危険な契約になっている可能性が高いです。初期費用0円や月々3万円といった聞こえの良い条件の裏側で、リースなのかローンなのかすら曖昧なまま、ホームページの実際の寿命を大きく超えた支払いを会社の資金計画に固定してしまうからです。

しかも自動車ローンのような「資産が手元に残る7年」と、所有権も更新の自由も乏しいホームページリースの7年は、同じ返済期間でも意味がまったく違います。ここを見抜けないままサインすると、3年目のリニューアル時に「残り5年分+リース料全額相当の違約金」という現実に直面し、銀行融資や他のIT投資の余力まで削られます。

本記事では、実際に多い失敗例を起点に、契約書で確認すべき所有権や中途解約条項の読み方、リースとローン、ビジネスクレジットのどれを選ぶべきかという実務ロジック、さらにすでに契約してしまった後でも取り得る減額交渉や乗り換えの手順、消費者センターや弁護士、信用金庫など誰に何を相談すべきかまで具体的に整理します。7年(84回)契約を「なんとなく」選んだ瞬間から、あなたの手元に残る現金は静かに目減りします。その前に、あるいは今からでも被害を最小化するために、この記事で判断材料を一気に揃えてください。

- ホームページの7年(84回)契約が危ないと言われる本当の理由

- 失敗例でわかるホームページの7年(84回)契約の落とし穴ストーリー

- 契約書で危険サインを見抜く!ホームページ7年84回契約のチェックポイント

- リースとローン、クレジットを整理してわかるホームページの適正契約

- もうホームページの7年(84回)契約をしてしまった場合のリアルな対策

- 新しくホームページを作る人へ!7年(84回)契約を避けてスタートする設計図

- 制作会社やスクール、エステが陥りやすい「売りやすい7年(84回)契約」のワナ

- ホームページの資金調達や分割決済をビジネスの資金計画とつなげて考える

- 信販会社の現場で見えたホームページ代の賢い分割払いノウハウ

- この記事を書いた理由

ホームページの7年(84回)契約が危ないと言われる本当の理由

「初期費用0円で月3万円、7年間だけです」

営業トークだけ聞くと、資金に余裕がない中小企業やクリニックには魅力的に聞こえます。しかし、現場で相談を受けていると、契約から3年目以降に「これ、完全に足かせだった」と気づくケースがあまりに多いです。

ここでは、表面の月額料金では見えてこない“構造の危険信号”を分解していきます。

7年契約が問題になるのは「金額」よりも「寿命のズレ」にあった!

ホームページのリニューアル周期は、多くの業種で3〜5年が実務的な目安です。デザインの古さだけでなく、集客のトレンドやSEO、スマホ表示の基準がこのくらいの期間で大きく変わるからです。

ところが支払いだけは7年固定にしてしまうと、次のような“寿命のズレ”が起きます。

-

3年目:デザインや内容が古くなり、問い合わせが減り始める

-

4〜5年目:本来はリニューアル投資したい時期なのに、まだローンやリースが重くのしかかる

-

6〜7年目:実質ほとんど使っていないのに返済だけ続く「二重払い予備軍」になる

ざっくりシミュレーションすると、月3万円×84回で総額252万円の契約をした場合、3年目で集客力が落ちても、残り4年分の約144万円は支払いが続きます。

売上が落ち始めるタイミングと返済期間が真逆に動くため、キャッシュフローが一気に苦しくなりやすいのです。

リースかローンかでまったく違う、契約の正体を見抜く極意

同じ「7年払い」でも、リースとローンでは前提がまったく違います。ここを営業がぼかすため、トラブルが起きやすくなります。

以下の表を一度、契約書と照らし合わせてみてください。

| 項目 | リース契約 | ローン・分割払い |

|---|---|---|

| 所有権 | リース会社 | 利用者(完済後は完全に自社) |

| 中途解約 | 原則不可、残期間リース料請求が多い | 途中完済や一部繰上げが可能な商品もある |

| 会計処理 | 原則経費扱い | 資産計上と減価償却が前提 |

| 契約の目的 | 機械や自動車など物の貸与 | 購入費用の資金調達 |

| ホームページとの相性 | 寿命と契約期間がズレやすい | 3〜5年など期間設計を柔軟に組みやすい |

制作会社から提示される書類のタイトルに「リース」「ファイナンスリース」「割賦販売」などの表記がないか、必ず確認してみてください。業界人の目線で言えば、「所有権がどこにあるか」と「中途解約の扱い」を読むだけで、その契約がどれだけ身動きの取りづらいものか、だいたい見えてきます。

私の視点で言いますと、ホームページの支払いにリースを使うと、制作会社・リース会社・事業者の3者が絡むため、後から条件を動かしにくくなるケースが多いです。ローンやビジネスクレジットの方が、金融機関や信用金庫と直接調整できる分、まだ選択肢を残しやすくなります。

自治体や銀行の「7年ローン」と比較してホームページの7年(84回)契約が異なるポイント

同じ7年でも、自治体や銀行が扱う設備資金の融資と、ホームページの7年払いは“設計思想”が違います。

| 比較対象 | 自治体・銀行の設備ローン | ホームページの7年契約で起きがちなのもの |

|---|---|---|

| 対象物 | 機械、自動車、建物改修など | デザインとコンテンツ、運用サービス |

| 法定耐用年数 | 10年超も多く、長期利用が前提 | 実務上の集客寿命は3〜5年程度 |

| 回収イメージ | 設備から生まれる利益で返済 | 集客・ブランディング効果が読みにくい |

| 相談窓口 | 銀行、保証協会、自治体の窓口 | Web制作会社や営業代行が窓口になりがち |

| 契約変更 | 条件変更や借換のスキームが整備されている | 契約の途中見直しルートが用意されていないケースが多い |

自治体や金融機関の設備ローンは、法定耐用年数や事業計画とリンクした「計画的な資金」として設計されます。一方、ホームページの7年払いは、制作会社の売上やファイナンス会社の返済額を優先して組まれていることが少なくありません。

ここを混同してしまうと、「銀行も7年ローンをしているから安全だろう」と誤解し、気づいた時には事業ライフと合わない長期契約を抱え込んでしまいます。

ホームページは道路や建物のように長期で固定されるインフラではなく、環境変化に応じて柔軟に更新すべき“生身の営業担当”です。寿命が読めないものを、7年で固め打ちしないことが、損をしない第一歩になります。

失敗例でわかるホームページの7年(84回)契約の落とし穴ストーリー

「月3万円なら余裕だろう」とサインした瞬間から、静かにキャッシュフローが削られていくケースを、信販導入を支援している私の視点で言いますと何度も見てきました。表向きは集客の投資、裏側では金融商品としてガチガチに固定されている。そのギャップが悲劇を生みます。

最初は順調でも3年目から違和感…よくある相談のリアルな時系列

ホームページの投資回収は、多くの中小企業で「1〜3年」が勝負です。ところが支払いは7年固定。この寿命のズレがボディブローのように効いてきます。

よくある流れを整理すると次のようになります。

| 時期 | 起きがちな出来事 | 経営者の感情 |

|---|---|---|

| 契約〜1年目 | 新規問い合わせが増え、営業も頻繁に来訪 | 「やってよかった」 |

| 2〜3年目 | デザインや情報が古くなり、更新費用の追加見積もり | 「あれ、月3万払っているのに…」 |

| 4年目以降 | 競合が新デザインへ刷新、自社は変更できず | 「このサイトにあと何年も払うのか」 |

ここで初めて「契約期間」と「サイトの寿命」がまったく別物だと気づくケースが多いです。

初期費用0円で月々3万円で契約した工務店に本当に起きたこと

地方の工務店の相談事例を要約すると、次のような構造でした。

-

初期費用0円

-

月3万円×84回

-

更新・写真差し替えは別途見積もり

最初の1〜2年は受注も増え、銀行の融資返済も順調。ところが3年目に入り、施工事例が増えても更新は有料オプションで腰が重くなります。その間に近隣の競合がスマホ最適化されたサイトへ切り替え、問い合わせが目に見えて減少しました。

経営者は「リニューアルの見積もり」を依頼しましたが、そこに乗ってきたのは「追加で新しい7年契約を組み直しましょう」という提案。既存の支払いは続いたまま、新たな返済額が上乗せされる二重払いリスクに直面しました。

解約を伝えた瞬間に突きつけられる「残り5年分+違約金」という現実

そこで「もうやめたい」と解約を申し出ると、返ってきたのは次のような回答です。

-

リース扱いのため原則中途解約不可

-

残り期間のリース料相当額を一括請求

-

さらに違約金や事務手数料が加算

ざっくり言えば「あと5年分の支払い+α」を求められる構図です。ここで多くの経営者が初めて「これは制作代ではなく、長期リース契約だった」と理解します。

ポイントは3つあります。

-

契約時に所有権がどこにあるかを確認していない

-

ホームページの実用寿命を3〜5年と見込んだ経営計画と契約期間が噛み合っていない

-

金融商品としての性格を理解せず、単なる制作費の分割と誤認している

このズレが、返済額以上に精神的な負担となり、設備投資や採用に回せるはずの資金を長期的に縛ってしまいます。ストーリーで見えるのは、「最初は味方に見えたホームページが、3年目からはキャッシュフローを圧迫する固定費に変わる」というリアルです。

契約書で危険サインを見抜く!ホームページ7年84回契約のチェックポイント

営業マンに急かされても、契約書1枚をきちんと読めば「高すぎる7年ローンなのか」「実はリースなのか」は見抜けます。ここでは、専門家が現場で必ず見るポイントだけに絞って整理します。

「所有権」や「法定耐用年数」の記載を必ずチェック

まず真っ先に見るのは、所有権と耐用年数です。ここがぼかされている契約は、後でほぼ必ず揉めます。

所有権と耐用年数を確認する時は、次のように読み分けます。

| 確認項目 | 要チェックな書き方 | 安心に近い書き方 |

|---|---|---|

| 所有権 | 物件の所有権はリース会社に属する | 制作データは発注者に帰属する |

| 対象物件 | ホームページ一式などとだけ記載 | サーバー/ドメイン/制作データを区別 |

| 法定耐用年数 | 記載なし | ソフトウエアとして一定年数を明記 |

特に、所有権がリース会社や別の法人になっているのに、営業トークでは「ローンなので完済後は自社のもの」と説明されているケースが多くあります。ここがズレていると、更新やリニューアルの度に追加費用やデータ移行費が発生し、事業のキャッシュフローを圧迫します。

法定耐用年数の記載がない契約は、ホームページの寿命を無視して資金回収だけを優先した設計になっているサインです。銀行の設備融資や信用保証協会付き融資では、耐用年数を前提に返済期間を組みますが、ホームページでこれが抜けているなら注意が必要です。

中途解約条項で注意したい「損害賠償」や「リース料全額」など注目ワード

次に見るのが中途解約条項です。ここが実質的な「出口条件」で、資金マネジメントに直結します。特に、次のような言葉が並んでいないかをチェックしてください。

-

リース料全額の支払い義務

-

残存期間の利用料相当額

-

損害賠償として残り期間分を一括請求

-

期限の利益喪失

-

違約金は別途協議のうえ決定

これらが並んでいる契約は、支払いが遅れた瞬間に「残り5年分の返済額を一括請求」という展開になりやすく、資金繰りを一気に悪化させます。事業が赤字だったり、銀行への返済と重なったりすると、経営そのものにダメージが出ます。

中途解約条項を読んで、次の3点をメモしておくと冷静に判断しやすくなります。

-

何年目で解約しても、最低いくら支払う義務が残るのか

-

解約手数料と損害賠償が重複しないか

-

不履行時に「リース会社の指定する方法による」といった曖昧表現がないか

私の視点で言いますと、審査やファイナンスの現場では、ここを理解していないままサインしている中小企業が非常に多く、後から消費生活センターや弁護士に駆け込むパターンを何度も見てきました。

営業マンの説明と契約書のズレを埋める方法

最後に、営業トークと契約書の内容を必ず照合します。口頭説明だけで判断すると、情報の非対称性でほぼ負けます。

おすすめしているのは、次の手順です。

- 営業担当が使った資料やページの写しをもらう

- 「ローン」「リース」「クレジット」などの単語を赤ペンでマーキング

- 契約書の表紙と第1条〜定義条文を読み、同じ単語がどう定義されているか確認

- 気になる点はその場で「この説明はどの条文に書いてありますか」と質問

- その回答をメモかメールで残しておく

ここで濁されたり、「会社ルールなので」としか説明されない場合は、契約期間や資金計画を自社主導で設計する発想が相手側にありません。事業ライフに合わせた計画的なホームページ運用やマネジメントをしたい経営者ほど、一度持ち帰って専門家や顧問税理士に契約書を見てもらう価値があります。

契約書は、難しい法律文書というより、自社のキャッシュフローと情報資産の所有権をどう扱うかを決める設計図です。ここを読み解けるかどうかで、7年間の安心度がまるで変わってきます。

リースとローン、クレジットを整理してわかるホームページの適正契約

ホームページの支払い方法を間違えると、集客寿命3〜5年の資産に対して、7年の返済を続ける「逆転現象」が起きます。

同じ月額3万円でも、リースかローンかビジネスクレジットかで、会社のキャッシュと自由度はまったく変わります。

私の視点で言いますと、信販会社とのスキーム設計を日常的に行う立場から見ると、仕組みを知らないだけで損をしている経営者が多すぎると感じます。

まずはリース・ローン・クレジットの違いを、数字よりも「縛られ方」で整理してみます。

| 項目 | リース | ローン(銀行融資含む) | ビジネスクレジット・分割決済 |

|---|---|---|---|

| 所有権 | リース会社 | 事業者 | 事業者 |

| 典型的な期間 | 5〜7年 | 3〜7年 | 1〜5年 |

| 中途解約 | 原則不可・残額+違約金 | 繰上返済は交渉で可 | 信販規約内で調整可 |

| 会計上の扱い | 賃貸借費用 | 資産計上・減価償却 | サービス対価の分割 |

| ホームページとの相性 | 悪い | 条件次第 | 良い |

リース契約の仕組みとホームページの相性が悪くなりやすい理由

リースはもともと、自動車や高額な機械設備のように物理的な資産を長期で使うことを前提に発達したファイナンスです。

ポイントは次の3つです。

-

所有権はリース会社にある

-

契約期間中は原則解約できない

-

使えるだけで、途中で仕様変更は基本できない

この仕組みは、耐用年数が長く、スペックも数年ほぼ変わらない機械には向いています。

一方、ホームページはどうでしょうか。

-

デザインやUIは3年も経てば「古く」見える

-

検索エンジンのアルゴリズムや集客手法は頻繁に変わる

-

事業内容や料金表の更新が前提

つまり情報が劣化するスピードが速い資産です。

寿命3〜5年のホームページを7年固定リースに乗せると、

-

3年目から成果が落ちているのに

-

5年目までリニューアルできず

-

6年目以降は新サイトとの二重払い

という「集客もキャッシュも目減りするコース」に入りやすくなります。

リースは悪ではありませんが、「長期で黙って使う前提」の仕組みを、変化が激しいWebにそのまま持ち込むのが危険なのです。

自動車ローンの7年(84回)返済とホームページの7年(84回)契約の違いを比べる

よく営業トークで「車も7年ローンが一般的ですから」と言われます。

ここで一度、同じ7年でも中身がどう違うかを整理しておきます。

| 観点 | 自動車ローン7年 | ホームページ7年契約(リース型) |

|---|---|---|

| 価値の減り方 | 物理的劣化だが7年使用は現実的 | 集客価値は3〜5年で大きく低下 |

| 乗り換え | 車検や買替えでタイミングが読みやすい | 競合サイトや検索順位の変動で読みにくい |

| 契約終了後 | 下取り・売却で一部回収可能 | データは陳腐化し、再販価値はほぼ0 |

| 途中変更 | オプション追加程度 | デザインや構造変更はほぼ新規制作 |

自動車は「7年乗る前提で買う」という計画が立てやすい資産です。

しかし、ホームページは事業計画やマーケティング戦略の変化に連動して変えたい資産です。

銀行ローンであれば、事業計画や返済額とのバランスを見ながら期間を決められますが、リースの場合は「商品として決め打ちされた7年」が多く、事業ライフとのズレが起こりやすいのが実務上の問題です。

ビジネスクレジットや分割決済なら「3〜5年設計」で賢く運用する発想

ここで検討したいのが、信販会社と提携したビジネスクレジットや分割決済です。

特徴は、制作費という一度きりのコストを3〜5年で割るという設計ができることです。

-

制作費: 90万円

-

返済期間: 3年(36回)

-

月々の返済額イメージ: 約2万5千〜3万円台(金利条件により変動)

このくらいの設計にすると、

-

集客のピークが来やすい1〜3年目に

-

返済と売上の山を合わせやすく

-

3年後にリニューアルする余地も残せる

という、キャッシュとマーケティングのバランスが取りやすくなります。

ポイントは、運用費と混ぜないことです。

-

制作費 → ビジネスクレジットや融資で3〜5年に圧縮

-

保守・更新費 → 月額の運用費として経費処理

このように分けると、返済額と集客効果を冷静に比較でき、「そろそろデザインを更新しよう」「SEOの方針を変えよう」といった判断も取りやすくなります。

さらに、信用保証協会付きの融資や地域の金融機関のIT投資向け融資を組み合わせれば、金利を抑えつつ計画的に返済することも可能です。

リース一択の提案をそのまま受け入れるのではなく、3〜5年で回収できる金額かどうかを軸に、ローン・ビジネスクレジット・自己資金のベストミックスを検討することが、結果的に会社のライフプランとキャッシュフローを守る近道になります。

もうホームページの7年(84回)契約をしてしまった場合のリアルな対策

「もうサインしてしまった…」と気づいた瞬間からが、本当の勝負です。ここからは、損失をどこまで圧縮できるかの資金計画と交渉ゲームになります。

私の視点で言いますと、感情的になるよりも「今どの年次にいて、どんなカードが切れるか」を整理した人ほど、結果的に手残りを守れている印象があります。

1年目・3年目・5年目で選べる行動プランはここが違う

同じ契約でも、時間が進むほど打てる手が変わります。ざっくり言えば「早ければ早いほど選択肢が多い」と考えてください。

| 時点 | 状況の特徴 | 現実的な主な選択肢 |

|---|---|---|

| 1年目 | 返済額の大半が残っている / 制作直後 | クーリングオフ適用可否の確認、契約無効主張の検討、早期解約の減額交渉 |

| 3年目 | 集客の頭打ちを感じ始める / 事業の方向性が見えてくる | 契約内容の再確認、期間短縮交渉、別会社への乗り換えと二重払い期間の試算 |

| 5年目 | 実質的なサイト寿命が近づく / 残存期間は短くなる | 「支払い切る」か「残り期間をまとめて清算して乗り換え」の費用対効果比較 |

特に3年目は、多くの会社で「デザインが古く見える」「スマホ対応が弱い」などの違和感が強まり、リニューアル欲求と残り返済がぶつかるタイミングです。ここで感情だけで動かず、キャッシュフローと集客の数字を並べて冷静に計画を作るかどうかが分かれ目になります。

減額交渉・期間短縮・乗り換えなど実際に使える選択肢

打ち手は派手ではありませんが、組み合わせることで意外とダメージを抑えられます。

主な選択肢を整理すると次の通りです。

-

リース・ローン会社との減額交渉

- 返済期間を短縮して総支払額を抑える

- 解約金算定の根拠(残存期間、金利相当額)を明示させる

-

制作会社とのサービス内容の再交渉

- 追加費用を抑えた軽めのリニューアル提案を引き出す

- 管理費を見直し、不要な更新サービスを削る

-

別会社への乗り換え+二重払い期間の最小化

- 新サイトはビジネスクレジットなど3〜5年設計で組む

- 既存契約の残り返済額と、新サイトの投資回収期間を比較する

ここで重要なのが、「年間いくらまでなら二重払いを許容できるか」という上限を先に決めておくことです。事業の売上計画と資金繰り表を並べ、「この金額なら銀行や信用金庫の融資なしでも回る」というラインを決めてから動くと、交渉でもブレずに済みます。

消費者センター・弁護士・金融機関には何をどう相談するのが早道か

どこに相談するかで、得られる支援の内容が大きく変わります。ざっくり言えば、

-

消費生活センター

- 営業トークと契約内容に大きな差がある

- クーリングオフができるのか知りたい

- 同様のトラブル事例や行政の見解を知りたい

-

弁護士(IT・ファイナンスに明るい人)

- 契約書の有効性や、錯誤・不実告知の可能性を検討したい

- 損害賠償条項やリース料全額支払い条項の法的リスクを整理したい

- 裁判や内容証明に進むべきかどうか判断したい

-

銀行・信用金庫・保証協会など金融機関

- 事業全体の資金計画を見直したい

- 返済中の契約を一括で精算し、新たな融資やファイナンスで組み替えたい

- IT投資を含めた運転資金のラインを引き直したい

相談時には、次の資料をあらかじめ用意しておくと話が一気に早くなります。

-

契約書一式(約款・申込書・パンフレット)

-

営業担当者からのメールや提案資料

-

これまでの返済額と残りの支払予定表

-

直近の試算表や資金繰り表(会社の場合)

現場感としては、「まず無料で消費生活センター→内容次第で弁護士と金融機関を並行して活用」という流れが、時間とコストのバランスが取りやすい形です。

契約を悔やむ時間を1日でも短くし、手元資金と事業ライフに合った次の一手に早く進んでいただきたいところです。

新しくホームページを作る人へ!7年(84回)契約を避けてスタートする設計図

最初の契約をどう組むかで、これから数年のキャッシュフローと集客の自由度がほぼ決まります。ここを「営業マン任せ」にすると、気づいたら事業ライフと合わない長期返済だけが残るケースを何度も見てきました。

私の視点で言いますと、ポイントはたった3つです。「制作費と運用費を分ける」「3年で投資回収を設計する」「見積もり段階で攻めた質問をする」この3つさえ押さえれば、7年84回の縛りに飛びつく理由はほぼ消えます。

「制作費」と「運用費」を分けて考えれば7年(84回)縛りは不要!

まずはお金の箱を分けて考えることがスタートラインです。

ホームページ関連の費用は、ざっくり次の2つに分かれます。

| 項目 | 主な中身 | 適した支払い・資金 |

|---|---|---|

| 制作費 | デザイン、構築、撮影、ライティングなど一度きりの投資 | 現金・融資・3〜5年のローンやビジネスクレジット |

| 運用費 | 保守、更新、SEO、広告運用、サーバー、ドメイン | 毎月の経費としてキャッシュフロー管理 |

制作費は「購入費用」に近い性格で、車や設備と同じく返済期間を事業計画と合わせて決めます。運用費は「毎月の通信費」に近いので、長期リースで固定するより、内容や会社を柔軟に見直せる方が有利です。

ここをひとまとめにして「全部込みで月々○万円、期間は7年です」と言われると、制作費までリース化され、更新の自由を失いやすくなります。銀行や信用金庫の融資、保証協会付きの資金、ビジネスクレジットなど、制作部分だけを3〜5年で返済する設計を検討すると、契約期間が一気に適正化します。

3年ごとの見直しを前提にしたホームページ経営(集客と投資回収を両立)

中小企業やクリニック、店舗の現場を見ていると、ホームページの「実用寿命」は3〜5年に収まることがほとんどです。検索トレンド、スマホ環境、競合の動きが3年単位で変わるためです。

そこでおすすめしているのが、次の考え方です。

-

1〜2年目: 制作費の回収フェーズ

- 広告やSEO、SNSを組み合わせて来院・来店・問い合わせを増やす

- 返済額と売上増加を毎月チェックして、マイナスなら打ち手を修正

-

3年目: フルリニューアルか大型改修を検討

- 集客の質・数、アクセスデータを整理

- 新しいデザインや構成に投資するかを判断

-

4〜5年目: 次の3年サイクルへの橋渡し

- 事業の方向転換(診療科やメニュー追加)に合わせてコンテンツを再設計

この前提に立てば、7年84回の長期固定は明らかに長すぎます。返済期間は3〜5年、その中で投資回収し、3年目に次の一手を打つための資金を計画しておく方が、経営として自然です。返済額を組む時は、金利だけでなく「この返済期間中に何件の新規が取れれば元が取れるか」を具体的な数字で確認しておくことが重要です。

見積もり段階で制作会社に必ず聞いておきたい質問リスト

危ない契約を避けるいちばんの武器は、契約前の質問です。見積もりの席で、次の質問を淡々と投げかけてみてください。

-

制作費と運用費を別々にした見積書は出せますか

-

月額費用の中で、保守・更新・サーバー・ドメインの内訳と単価を教えてください

-

契約期間は何年で、途中解約時の残債や違約金はどうなりますか

-

サイトの所有権とデータの管理権限はどちらにありますか

-

3年後に別の会社に乗り換える場合、どこまでデータを引き継げるか教えてください

-

分割支払いは、リースなのかローンなのかクレジットなのか、金融商品名と提携先を教えてください

-

金利や手数料を含めた総支払額と月々の返済額を一覧にしてもらえますか

この質問に対して、金融商品や契約期間、解約条件をPDFの約款や契約書の条文を示しながら丁寧に説明してくれる会社は、信用の土台があります。逆に、「全部お任せで大丈夫です」「みなさんこのプランですよ」としか言わない場合は、リース前提の7年コースになっていないか慎重に確認した方が良いです。

制作会社も事業ですから、長期契約があれば売上計画は立てやすくなります。ただ、経営者として守るべきは自社のライフサイクルと資金計画です。制作費と運用費を分け、3年サイクルで投資回収を決め、見積もり段階で遠慮なく質問する。この3つを徹底するだけで、7年84回の重い契約から距離を取り、ビジネスにフィットした支払い設計でスタートできるはずです。

制作会社やスクール、エステが陥りやすい「売りやすい7年(84回)契約」のワナ

「売上だけは右肩上がり、でも紹介もリピートも増えない」。長期リースに依存したビジネスは、まさにこの状態にハマりやすいです。私の視点で言いますと、信販やファイナンスの現場で何百社も見てきた中で、一番揉めるのがこの7年設計でした。

売上アップとクレーム増加、長期リース依存ビジネスの裏側

制作会社やスクール運営法人が7年リースを選びたくなる理由はとてもシンプルです。

-

1件あたりの売上が一気に大きく見える

-

審査さえ通れば、資金回収の心配をリース会社に丸投げできる

-

営業マンが「月々少額の返済額」でクロージングしやすい

ところが、顧客側の事業ライフとまったく合っていない契約になりがちです。特にホームページや集客支援は3年も経てばデザインも検索環境も変わります。にもかかわらず、7年間は「更新にも解約にも融通が利かない固定費」として経営を圧迫します。

制作会社側に起きる典型的な悪循環を整理すると次の通りです。

-

3年目以降、顧客から「成果が出ない」「古くなった」というクレームが増える

-

しかしリース契約なので、会社側も無料リニューアルに動きづらい

-

顧客満足が下がり、紹介・追加受注・更新の事業が育たない

結果として、短期的な売上は増えても、ブランドと信用をすり減らす構造になりやすいのです。

ビジネスクレジットの活用で成約率も顧客満足も上げるコツ

同じ分割払いでも、ビジネスクレジットやローンを使った3〜5年設計に切り替えるだけで景色が変わります。ポイントは「制作費」と「運用・サポート費」を分けて設計することです。

| 項目 | 長期リース依存 | ビジネスクレジット活用 |

|---|---|---|

| 契約期間 | 7年固定 | 3〜5年で設計しやすい |

| 対象 | 制作+保守を一体化 | 主に制作費に限定 |

| 更新性 | 中途見直しが難しい | 3年ごとにリニューアル提案しやすい |

| 顧客満足 | 年数が経つほど低下しやすい | 見直しサイクルと連動して維持しやすい |

営業現場では、次のようなトークに変えるだけで成約率と満足度を両立しやすくなります。

-

分割の期間は「ホームページの寿命」と「事業の回収計画」に合わせて3〜5年にする

-

5年以内にリニューアル前提の計画を提示し、更新プランまで初回提案に含める

-

運用サポートは月額のサービス契約に分離し、柔軟に見直せるようにする

これにより、金融機関の審査とキャッシュフローを意識しつつ、「初回の分割+その後の更新・広告運用」という長期の関係性ビジネスが組み立てやすくなります。

未回収リスクとキャッシュフローから見る賢い分割決済戦略

制作会社側が本当に考えるべきは、「どう売るか」より「どう回収し続けるか」です。特に中小規模の会社では、数件の未回収がそのまま資金ショートに直結します。

賢い分割決済戦略のチェックポイントを挙げます。

-

未回収リスクを自社で抱え込まない設計か

直接分割ではなく、信用力のある金融機関や信用金庫、保証協会付きのスキームを活用する

-

返済期間が提供価値の寿命を超えていないか

サービスの実質寿命3〜5年に対し、返済期間だけ7年になっていないかを必ず確認する

-

自社のキャッシュフローが前倒しで入る構造になっているか

ビジネスクレジットを使い、制作会社は短期間で資金を回収し、顧客は分割で支払う形にする

-

更新や追加提案につながる「余白」を残しているか

契約をガチガチに長期化せず、3年目に新たな提案ができるよう、契約と計画を分けておく

この発想に切り替えると、「7年縛りで一発勝負」の事業から、「3年ごとに見直しを提案し続けるストック型の事業」へと変わります。結果として、顧客の事業計画と自社の収益計画が同じテーブルで語れるようになり、地域の中で長く選ばれる制作会社やスクール運営法人へと育っていきます。

ホームページの資金調達や分割決済をビジネスの資金計画とつなげて考える

「月々これくらいなら払えそう」で契約を決めると、数年後に財布だけが干上がります。大事なのは、返済額ではなく事業全体の資金計画との噛み合わせです。ここを外さなければ、7年84回の縛りに振り回されることはほぼありません。

融資・ローン・リース・ビジネスクレジットを目的や回収期間で選び分ける

まずは、よく混同される4つを「何に向いているか」で整理します。

| 手段 | 主なプレイヤー | 向いている目的 | 期間イメージ | 解約・柔軟性 |

|---|---|---|---|---|

| 銀行融資 | 銀行・信用金庫 | 会社全体の設備投資・運転資金 | 5~7年前後 | 一括返済以外は基本固定 |

| 事業ローン | メガバンク系・ノンバンク | 中小企業の小口投資 | 3~5年 | 繰上返済は可だが手数料あり |

| リース | リース会社 | 車・複合機など残価が読める物 | 5~7年 | 中途解約が極めて不利 |

| ビジネスクレジット | 信販会社 | Web制作やスクールなど役務 | 2~5年 | 契約設計次第で柔軟性を持たせやすい |

ホームページは「物」よりも「集客装置」に近いので、事業ライフに合わせた3~5年設計が前提になります。リースよりも、ビジネスクレジットやローンで期間をコントロールした方が、更新やリニューアルと合わせやすくなります。

データで読み解く!中小企業のIT投資回収は本当に何年でできる?

IT投資の回収期間を見ていくと、7年84回がいかに長いかが見えてきます。

-

中小企業のWeb経由売上は、導入後1~2年でピークを迎えるケースが多い

-

デザインやSEOの「賞味期限」は3年程度で、検索アルゴリズムやスマホ環境もこのくらいで大きく変わる

-

中小の経営計画(事業計画)は、金融機関への提出でも3年を1つの区切りにするのが一般的

つまり、3年間で投資回収のメドをつける前提で資金を組むのが現実的です。7年に引き伸ばせば月々の返済額は下がりますが、「集客効果が落ちた後も払い続ける」期間が長くなり、キャッシュフローを圧迫します。

私の視点で言いますと、返済期間が3年を超えるなら「4年目以降の売上シナリオ」を紙に書き出してみてください。売上データに根拠を持てないなら、その期間のファイナンスは危険信号です。

7年(84回)契約にしばられない経営のための契約と資金繰りの基本

長期リースに振り回されないために、最低限押さえたいポイントは次の3つです。

-

投資回収と返済期間をそろえる

- 目標回収期間を3年と決めたら、返済も原則3年以内で設計する

-

固定費と変動費を分ける

- 制作費は分割でも「期間限定の投資」として

- 更新・保守は月額の運用費として、相場と比較しやすくする

-

資金調達手段を混ぜて使う

- 制作費の一部は銀行融資や保証協会付き融資でまかなう

- 足りない分をビジネスクレジットで3~5年の範囲に収める

ポイントは、「決済手段に事業を合わせる」のではなく、事業計画に決済手段を合わせることです。営業担当に提示されたローンやリースをそのまま受け入れるのではなく、自社の資金繰り表と事業計画を出して、「この返済額と期間なら会社のライフプランにフィットするか」を先に決めておくことが、7年縛りから自由になる最短ルートになります。

信販会社の現場で見えたホームページ代の賢い分割払いノウハウ

「初期費用0円・月々少額」で導入したはずが、気づけば自動車ローンより長く重い負担になっていた…信販会社の現場では、そんな相談を何度も見てきました。ホームページ代の分割は、スキーム選びと期間設計を間違えなければ、キャッシュフローを守る強力な武器になります。

ここでは、事業ライフに合う支払いを実現するための実務的なノウハウをまとめます。

実際に役務やWeb制作で使われている分割決済スキーム紹介

同じ「分割」でも、仕組みが違えばリスクも全く変わります。

| スキーム | 資金の流れ(事業者目線) | 契約期間の典型 | 向いているケース |

|---|---|---|---|

| 長期リース | リース会社が一括支払→毎月回収 | 5〜7年 | 設備・車両など法定耐用年数が長い物 |

| 一般ローン | 銀行等から融資→事業者が返済 | 3〜7年 | まとまったIT投資全体の資金化 |

| ショッピングクレジット | 信販会社が一括立替→顧客が返済 | 2〜5年 | 制作費に上限があり内容が明確な案件 |

| ビジネスクレジット | BtoB役務に特化したクレジット | 2〜5年 | 制作+運用を分けて組みたい事業者 |

ホームページは3年サイクルで更新する前提のWeb資産です。リースより、2〜5年設計がしやすいビジネスクレジットやショッピングクレジットの方が、事業の計画と合わせやすくなります。

審査通過だけで終わらない契約実務や未回収リスク対策のポイント

現場で問題になりやすいのは、審査に通した後の「契約の詰め」が甘いケースです。特に制作会社やスクールなど役務中心の会社は、次の3点を押さえておくと、トラブルと未回収リスクをぐっと減らせます。

-

成果物・役務範囲を契約書に具体化する

ページ数、更新回数、運用サポートの内容を「情報」として明文化し、後出しの追加請求や「聞いていない」を防ぎます。

-

支払い期間とサービス期間を揃える

3年契約なら、最低3年間は更新・保守を提供するよう管理し、「返済は続くのにサポートは終わった」を避けます。

-

返済不能時の対応フローを事前に決める

信用不安が出た場合の休止・縮小プランを用意しておくと、未回収とクレームの両方を抑えられます。

私の視点で言いますと、審査やファイナンスの仕組みよりも、社内の運用ルールが甘い会社ほど、未回収と評判悪化がセットで起きる印象があります。

長期リースではなく「事業ライフに合う分割」を選んで得をした事例

実務で見てきた中で、長期リースから事業ライフに合わせた分割設計に切り替え、手残りと自由度を同時に高めたパターンを要約します。

-

地方の小規模クリニック

7年のリース提案をやめ、制作費はビジネスクレジット36回、運用費は毎月の経費処理に分解。

結果として、3年目に地域ニーズに合わせたリニューアルを行っても、二重払いにならず、銀行からの運転資金融資の審査でも「IT投資の計画が明確」と評価されました。 -

工務店のサイト刷新

旧サイトの重い契約を整理し、新サイトは制作一式を24回、広告運用は月額に設計。返済額を月々の受注粗利の範囲に収めることで、資金繰りに余裕が生まれ、信用金庫との関係も改善しました。

ポイントは、返済期間を事業の回収期間と揃えることです。ライフサイクルが3年のサイトに7年の支払いを乗せれば、必ずどこかで歪みが出ます。逆に、3〜5年の分割にしておけば、更新のタイミングで次の投資計画を立てやすく、資金管理とマーケティングを一枚の絵で描けるようになります。

ホームページ代の分割は、「通ればいい審査」ではなく、「事業の寿命と合った資金計画」を組めるかどうかが勝負どころです。

この記事を書いた理由

著者 – 岡田克也

赤坂の事務所で、制作会社やエステ、スクールの経営者と向き合うと、ホームページの7年契約が資金繰りを圧迫している相談が繰り返し持ち込まれます。営業担当から「初期費用0円で毎月この金額だけ」と案内され、信販会社の審査も通ったから安心だと思ったら、実態はホームページの寿命を大きく超えたリース契約だった、というケースです。途中で集客方針を変えたくても、残りの支払いや違約金が重く、私たちに「どうにかならないか」と契約書一式を持って来られます。

私自身、信販会社側と事業者側の両方の事情を聞きながら、分割決済の設計を見直す場面が多くありますが、その中で痛感しているのは、ホームページを自動車ローンと同じ感覚で7年に固定してしまう危うさです。所有権や解約条項の理解が少しでもあれば避けられた悩みが、支払い開始後に一気に噴き出します。

この記事では、現場で見てきた資金計画の失敗パターンを踏まえ、ホームページの契約を「売る側」「資金を出す側」「使う側」の視点から整理し直しました。迷っている経営者が、目の前の月額だけでなく、事業の成長とキャッシュフローに合った支払い方法を選べるようにしたい。その思いが、このテーマを書いた一番の理由です。