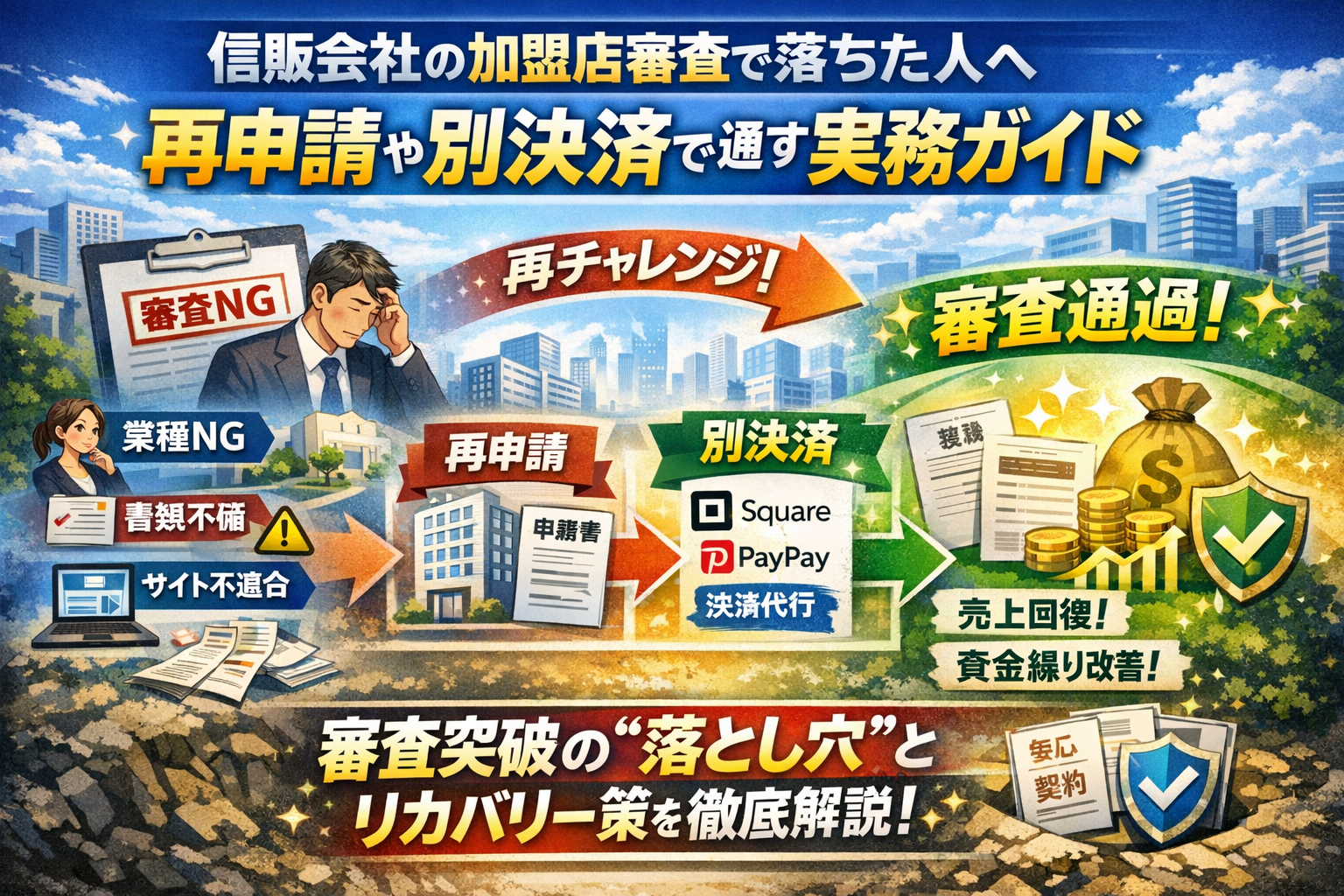

信販会社やクレジットカードの加盟店審査に落ちると、多くの方は「自分はブラックなのか」「もう分割決済は無理なのか」と考えてしまいます。しかし、実務の現場では、否決理由の大半は取扱業種・販売方法・サイトと書類の設計ミスであり、適切に組み直せば再申請や別スキームで十分に挽回できます。一般的に言われる「特定継続的役務だから厳しい」「特商法表記を整えればいい」といった対策だけでは、エステやスクール、Web制作、コンサルなどの役務ビジネスは通過も継続運用も難しいままです。

本記事では、加盟店審査とは何かといった教科書的な説明ではなく、「どの業種・商材・販売方法がなぜ嫌われるのか」「サイトや特定商取引法表記、契約書のどこで落ちるのか」「SquareやPayPay、決済代行会社に連続申請すると何が起きるのか」を、現場で繰り返し起きているパターンから分解します。そのうえで、特定継続的役務や役務商材でも通しやすくする金額・期間・契約方式の設計、チャージバックや途中解約で契約停止にならない運用、審査が通りやすい決済サービスのリスク、個人事業主が狙える現実的な落としどころまで、決済戦略として整理しました。

「加盟店審査に落ちた」という一点で機会損失を広げないために、今の自社がどこでつまずき、何から直すべきかを、本記事を使って具体的に洗い出してください。

- 信販会社の加盟店審査に落ちたとき、最初に整理したい「3つの現実と選択肢」

- 加盟店審査に落ちたときよくあるパターンを見抜く!業種や商材や販売方法で踏みがちな落とし穴

- サイトや書類のどこで“転ぶ”?特商法表記や営業実態の抜き打ちチェックを完全解剖

- 一度加盟店審査に落ちたらどう動く?原因別に見極める「リカバリー策」

- 特定継続的役務や役務商材で審査突破を狙う!金額・期間・契約方式のベストバランス設計術

- 現場で本当に起こるトラブル集信販会社の加盟店審査に落ちた後悔しないための盲点&回避策

- 決済代行の審査が通りやすいには落とし穴も!甘い審査の光と影を徹底解説

- 自力でできる範囲とプロに頼る境界線信販会社の加盟店審査に落ちた時の相談タイミング診断

- 役務商材や高額分割で押さえたい決済戦略信販会社と長く付き合う極意

- この記事を書いた理由

信販会社の加盟店審査に落ちたとき、最初に整理したい「3つの現実と選択肢」

「落ちたメール」を見た瞬間、頭が真っ白になった方も多いはずです。ですが、ここで感情的に動くか、冷静に整理するかで、その後の数年分の売上と資金繰りが変わります。この章では、まず押さえるべき3つの現実と選択肢を一気に整理します。

信販会社の加盟店審査に落ちた理由は“ブラック扱い”だけじゃない?

クレジットカードの審査と混同して、「自分がブラックになった」と感じる相談はかなり多いです。実務では、ブラック扱いよりも次の3パターンの方が圧倒的に多いです。

-

商材・業種のリスク

特定継続的役務(エステ・スクール・学習塾・結婚相談・美容医療など)や、高額の役務商材(Web制作、コンサル契約など)はチャージバックや解約トラブルのリスクが高く見られます。

-

販売方法・契約設計のリスク

電話勧誘、訪問販売、長期サブスク、前払い一括などは、トラブル時に「お客さまが不利になりやすい」と判断され、加盟店審査で止まりやすい領域です。

-

サイト・書類から見える“運営体制の弱さ”

特定商取引法に基づく表記の抜け漏れや、返金・中途解約ルールの曖昧さ、開業届や登記簿謄本の不備など、「ちゃんと運営している証拠」が弱い場合も否決の原因になります。

私の視点で言いますと、過去の延滞歴よりも「契約書とサイトの内容がフワッとしていること」が原因になっているケースが体感的には多い印象です。

信販会社の加盟店審査とクレジットカード決済の違いを3分で理解しよう

次に整理したいのは、「どの決済サービスで落ちたのか」です。信販とカード決済(アクワイアラ/決済代行)は似て非なる存在で、リスクの見方も違います。

| 項目 | 信販のショッピングローン | クレジットカード決済(決済代行経由を含む) |

|---|---|---|

| 立て替えリスク | 顧客ごとに分割・リボで長期 | 比較的短期の売上立て替え |

| 重視ポイント | 契約期間・役務提供体制・クーリングオフ | チャージバック率・禁止商材の有無 |

| トラブル時のインパクト | 信販会社の回収不能リスクが大きい | 加盟店の利用停止・保留入金など |

| よく落ちるケース | 高額スクール・HP制作・長期コンサル | 特商法表記不備・高リスク業種全般 |

信販は「1件あたりの契約金額と契約期間」をかなり細かく見ます。一方、カード決済は「月間の取扱額」「チャージバックやクレーム率」を重視する傾向があります。同じ商材でも、どちらを使うかで審査の通りやすさが変わる理由がここにあります。

加盟店審査に落ちたとき売上や資金繰りへ与えるダメージを体感イメージ

最後に、「このまま進むと何が起きるか」を数字イメージで押さえておきます。

たとえば、以下のような役務ビジネスを想像してみてください。

-

単価40万円のWeb制作

-

月間成約件数10件(カード・信販対応できればの想定)

-

現状は銀行振込一括のみ

このとき、決済手段によるインパクトは次のように変わりやすいです。

| 状態 | 成約率イメージ | 月商の体感 | 資金繰りへの影響 |

|---|---|---|---|

| 現状:振込一括のみ | 100とすると | 400万円 | 受注後の入金タイミングは安定 |

| カード一括だけ導入 | 成約率1.2倍 | 約480万円 | 手数料負担増だが入金サイクルは短縮 |

| 信販・分割も導入 | 成約率1.5倍前後 | 約600万円 | 入金サイト次第で一気に資金が厚くなる |

ここで加盟店審査に落ちると、「そもそも分割オファーが出せない状態」が続き、高額サービスほど成約の取りこぼしが雪だるま式に増えます。売上ダメージだけでなく、

-

広告費をかけても分割決済がないためにCVRが上がらない

-

一括払いできる“財布が厚い顧客”しか取れない

-

手元資金が薄く、次の投資(人材・広告・設備)が打てない

といった形で、数カ月〜1年単位の成長カーブが鈍ります。

逆に言えば、「なぜ落ちたか」「どのスキームなら現実的に通るか」を正しく整理できれば、高額役務ビジネスの成約率と資金繰りを一段引き上げることが可能です。この後の章では、業種別・原因別にそこを分解していきます。

加盟店審査に落ちたときよくあるパターンを見抜く!業種や商材や販売方法で踏みがちな落とし穴

「うちのサービスが危ない商売に見えるなんてありえない」

そう感じている事業者ほど、加盟店審査では同じ場所でつまずきます。表向きは健全でも、信販会社やカード会社から見ると「未回収リスクが高い売り方」に映ってしまうポイントがあるからです。

ここでは、現場で実際に否決されやすいパターンを、業種・商材・販売方法の3つの軸で分解していきます。

特定継続的役務や役務商材が“要注意ジャンル”として警戒されるワケ

特定継続的役務や高額の役務サービスは、そもそも次の2つのリスクが大きく評価されています。

-

提供期間が長く、途中解約やクーリングオフが発生しやすい

-

効果が数値化しにくく、「聞いていた話と違う」というクレームになりやすい

その結果、信販会社や決済会社は、以下の観点をかなりシビアに見ています。

-

コース期間と金額のバランス(半年で数十万円など)

-

提供内容が具体的に説明されているか

-

返金・中途解約の条件がサイトと契約書で一致しているか

私の視点で言いますと、この3点のどれかが曖昧なだけで、他の条件が良くても一気に評価が下がるケースが目立ちます。

エステ・スクール・Web制作・コンサルで審査赤信号になりやすい盲点とは

同じ「役務」でも、落ちやすいパターンには共通点があります。代表的な業種ごとの危険シグナルを整理します。

| 業種 | 審査で嫌われやすいポイント |

|---|---|

| エステ・美容 | 劇的ビフォーアフター写真だけで、具体メニュー説明が薄い |

| スクール・教室 | 合格保証・月収保証など「成果を約束」するコピー |

| Web制作 | 納期・修正回数・保守範囲が契約書とサイトで違う |

| コンサル | 成果報酬と高額前払いがセットで、解約条件が不明確 |

こうした「期待を煽るが条件がぼやけている」構成は、チャージバックや分割代金の未回収に直結しやすいと判断されます。

クレジットカード加盟店として敬遠されがちな販売手法やオファー設計まとめ

どんなに業種を工夫しても、「売り方」が危険に見えれば否決されます。特に警戒されるのは次のようなパターンです。

-

電話やDMから突然クロージングする高額コース

-

初回は無料やワンコインで釣り、当日中に長期コースへ一括契約

-

サブスクといいながら、実態は長期一括契約の分割払いになっている

-

クーポンやキャッシュバックで実質無料をうたいながら、解約条件を細かく書いていない

これらは全て、「後で顧客が後悔してカード会社に泣きつく絵」が想像できてしまうパターンです。販売スクリプトやオファー設計まで含めて、未回収リスクが評価されていると考えた方が安全です。

チェックリストとして押さえたいポイント

-

オンライン・対面を問わず、その場で長期契約を即決させていないか

-

総額と支払い回数が、顧客の収入水準から見て現実的か

-

「いますぐ決めないと損をする」系の煽りコピーを多用していないか

上記に複数当てはまる販売フローは、一度立ち止まって設計を見直す価値があります。

クレジットカード加盟店のブラックリストと混同しやすい“グレーゾーン”の真相

否決通知を受け取ると、「もう二度とカード決済は無理なのでは」と不安になる方が多いですが、現場では次のようなグレーゾーンが存在します。

-

ある決済代行では否決されたが、別の決済会社では条件付きで通過

-

金額と契約期間を見直した結果、同じ業種でも別枠で審査通過

-

Webサイトと特定商取引法の表記を整えた再申請で評価が一段階上がる

| 状態 | よくある誤解 | 実際の扱われ方のイメージ |

|---|---|---|

| 1社で否決 | ブラック扱い | その会社の基準に合わないだけ |

| 複数社で似た理由の否決 | 業界全体でNGな業種 | 売り方や契約の見せ方が問題 |

| 途中解約・チャージバック多発 | もう決済導入は不可能 | 業種・商材次第で再評価余地 |

重要なのは、「なぜ危険に見えたのか」を業種・商材・販売方法ごとに切り分けて把握することです。ここを言語化できれば、再申請や別ルートの検討でも、一段深いレベルで戦略を組み立てられます。

サイトや書類のどこで“転ぶ”?特商法表記や営業実態の抜き打ちチェックを完全解剖

「商品もサービスもちゃんとしているのに、なぜか審査で落ちる…」

現場で話を聞くと、原因の8割はサイトと書類の“見せ方”です。中身より先に「この会社、本当に存在して大丈夫か?」をジャッジされている感覚を持ってください。

加盟店審査とは特定商取引法の“裏側チェック”でもある事実

加盟店審査は、表向きは決済リスクの確認ですが、実態は特定商取引法を守れているかのチェックです。特に役務やサブスクでは以下を見られます。

-

申込前に十分な情報提供がされているか

-

クーリングオフや中途解約の案内が明確か

-

返金ルールが「消費者不利」になっていないか

ここで曖昧な書き方があると、「トラブル予備軍」と判断されがちです。

信販会社がWebサイトで必ず見る特商法表記と返金ルールの落とし穴

特定商取引法に基づく表記は、実務ではほぼテンプレ丸写しが多く、そのまま落とされています。とくに役務系で危険なのは次のパターンです。

-

販売価格が「要問合せ」「カウンセリング時にご案内」

-

解約時の返金について「一切応じません」とだけ書いている

-

役務提供期間や回数がどこにも書かれていない

最低限、次の3点はサイト上でセットで示してください。

-

コース総額と支払回数

-

提供期間(例:6カ月、24回)

-

解約・返金条件(手数料の有無、計算方法)

開業届や許可証や登記簿など“営業実態”をアピールする書類が審査を分ける!

私の視点で言いますと、書類周りは「どれだけ運営の本気度を数字と紙で見せられるか」が勝負です。開業したてでも、次の書類を揃えるだけで評価が変わります。

-

開業届の控え

-

登記簿謄本(法人の場合)

-

賃貸借契約書やテナント契約(店舗型なら必須級)

-

行政の許可証・資格証(美容・医療系など)

これらが揃っていないと、「名義だけで実態がない」「短期で飛ぶリスクが高い」と見なされます。

| チェック対象 | 見られているポイント | NG印象 |

|---|---|---|

| 登記簿謄本 | 目的・資本金・役員 | 実態不明、事業目的と商材がズレている |

| 開業届 | 事業開始日・業種 | 副業感が強い、継続性に不安 |

| テナント契約 | 店舗所在地 | バーチャルオフィスのみ |

イプシロンやKOMOJUの決済代行で審査に落ちたECサイトの共通NGポイント

決済代行の審査で落ちたECやオンラインスクールを見ると、共通して次の穴があります。

-

プライバシーポリシーと利用規約が雛形のまま

-

会社情報ページと特商法表記で住所・電話番号が食い違う

-

返品・キャンセルが「原則不可」で終わっている

-

高額役務なのに契約書のサンプルを一切提示していない

ECでも役務でも、審査担当は「将来のクレームメール」を頭の中でシミュレーションしています。そこで引っかからないために、

-

契約書のひな形をPDFで確認できるようにする

-

問い合わせ手段をメールだけでなく電話やチャットも併記する

-

返金条件を“計算式レベル”で書く(例:残回数×1回あたりの金額−解約手数料)

この3つを整えると、営業実態と顧客対応力を同時にアピールでき、審査通過率が一段上がります。サイトと書類は「信用情報より先に見られる信用スコア」として作り込んでいきましょう。

一度加盟店審査に落ちたらどう動く?原因別に見極める「リカバリー策」

一度落ちた段階で大事なのは、「感情」ではなく「原因のラベル貼り」です。原因ごとにやるべきことはまったく違うので、まずは次の3軸で切り分けてください。

-

業種・商材のリスク

-

サイトや特定商取引法表記の不備

-

代表者や法人の信用情報

私の視点で言いますと、この3つを混ぜたままSquareやPayPayを渡り歩いて全滅するケースが非常に多いです。

業種や商材で落ちた場合に狙える現実的な再申請や路線変更のヒント

エステ、スクール、Web制作、コンサルなどの役務は、利用期間が長く、クーリングオフや中途解約のトラブルが起こりやすいため、信販会社は強く警戒します。

まず、商品設計を次の観点で分解します。

-

期間: 2〜3カ月以内の短期コースを用意できるか

-

金額: 30万円超の長期一括コースを前面に出していないか

-

中身: 「指導」「サポート」など特定継続的役務に近い文言ばかりになっていないか

そのうえで、再申請の現実的なパターンを整理すると次の通りです。

| 戦略 | ポイント |

|---|---|

| コース分割 | 長期コースを3カ月単位に分けて契約する |

| 物販比率を上げる | 教材やキットなど物として渡せるものを明確化 |

| 決済手段の組み合わせ | 高額分は信販、小口は通常カード決済や振込 |

| 審査スタンスの違う代行会社へ | 役務実績を整理してから少数精鋭で申請 |

「業種NG」と思い込む前に、まずは売り方の再設計から着手するのが近道です。

サイトや特定商取引法表記で落ちたとき即見直したいポイントまとめ

実務上は、業種よりもサイトと特商法表記で落ちるケースの方が多いです。特に役務商材では、以下のどれかが抜けているだけで即NGになりやすくなります。

-

事業者名、住所、電話番号、代表者名の不一致(登記簿や開業届と食い違う)

-

クーリングオフ・中途解約の条件、返金ルールがあいまいまたは未掲載

-

分割回数、総支払額、月額の表示がなく「一括価格」しか書いていない

-

申し込みフローと契約フローがサイト上で説明されていない

すぐにできるチェックリストは次の通りです。

-

特定商取引法表記と利用規約を、信販会社担当者が読んでも迷わないレベルか

-

返金・解約の条件を、「顧客にとって不利すぎない」バランスで書いているか

-

オンライン説明だけではなく、書面契約やメールでの合意プロセスを用意しているか

ここを固めると、イプシロンやKOMOJUなど他の決済代行会社でも評価されやすくなります。

代表者や法人の信用情報が審査で疑われた場合の徹底セルフチェック

申請フォームで個人のクレジット延滞履歴や破産歴を聞かれるのは、「支払い能力」ではなく「ルール遵守の姿勢」を見ている側面があります。落ちた理由が開示されないケースでも、次を確認しておくと判断材料になります。

-

過去5年以内に延滞や強制解約がなかったか

-

事業用クレジットカードやリース料金の支払いが遅れがちになっていないか

-

法人名義の口座残高が常にゼロ近辺になっていないか

セルフチェックの目安としては、「毎月の固定費を2〜3カ月分まとめて払える現金」を法人か個人で確保できているかを見てください。これがギリギリだと、たとえ厳密な信用情報に問題がなくても、書類全体から不安定さがにじみ出て審査に影響しがちです。

SquareやPayPayなど別サービスの“連続申請”を始める前に考えるべきこと

SquareやPayPayは、端末無料キャンペーンや簡単申請が目立つため、「ここなら通るはず」と連続申請してしまいがちです。ただ、次の点を押さえずに申し込むと、落ちた理由を増やすだけになってしまいます。

-

それぞれが利用規約で禁止している業種や販売方法を必ず確認する

-

すでに別の決済会社で禁止された商材を、そのままの形で申請しない

-

売上見込みを過剰に盛らず、開業初年度らしい数字にする

-

審査期間中にサイトや特商法表記をコロコロ変えない

避けたいのは、「どの会社にも同じ傷を見せた状態で出し続けること」です。まずは1社目のフィードバック(口頭でも可否メールでも)から原因仮説を立てて、業種・サイト・信用情報のどこに問題がありそうかを整理し、そこを修正してから次の1〜2社に絞って申請する方が、通過率もその後の運用の安定性も上がります。

感覚的には、「数で当てる」より「設計を変えてから少数に当てる」方が、売上にも資金繰りにも効いてきます。

特定継続的役務や役務商材で審査突破を狙う!金額・期間・契約方式のベストバランス設計術

高額なWeb制作やスクール、エステのコースをクレジット決済やショッピングローンで扱うとき、金額・期間・契約方式の組み合わせ次第で、同じサービスでも審査難易度がガラッと変わります。ここを雑に設計したまま申請して落ちている事業者が現場では非常に多いです。

特定継続的役務に当てはまりやすいメニューと審査でNGな組み合わせ

特定継続的役務として警戒されやすいのは、ざっくり言うと「高額×長期×役務(サービス)」のセットです。特に以下のようなメニューは要注意です。

-

月額3万円前後以上かつ、期間が数ヶ月〜数年のスクール・コンサル

-

6カ月以上のエステ・美容整体コース

-

完了まで半年以上かかるホームページ制作やマーケ支援の“丸投げプラン”

ここに一括前払い・高額・途中解約不可が重なると、信販会社から見たリスクは一気に跳ね上がります。

審査で嫌われやすい組み合わせのイメージは次の通りです。

| 要素 | OK寄り | NG寄り |

|---|---|---|

| 金額 | 総額30万円未満 | 総額50万円超 |

| 期間 | 3カ月以内 | 6カ月超 |

| 解約 | 中途解約可・返金ルール明記 | 解約不可・記載あいまい |

| 役務内容 | 回数や成果物が明確 | 抽象的な「サポート」だけ |

金額を下げるか、期間を短く区切るか、途中解約ルールをはっきり書くか。この3軸のどれかを緩めるだけでも、審査の空気はかなり変わります。

一括契約・分割契約・サブスク型における信販会社のリスクの見え方

同じ総額50万円のサービスでも、「どう切るか」でリスクの見え方が変わります。

| 方式 | 信販会社から見える主なリスク | 現場での使いどころ |

|---|---|---|

| 一括契約+分割払い | 長期一括提供なのに代金先取りになりやすい | 短期集中講座、納品が早い制作 |

| 回数契約の分割 | 提供と支払いが比較的一致 | 回数制エステ、レッスン |

| 月額サブスク | 途中解約前提でリスク分散 | 会員制コミュニティ、継続コンサル |

信販会社が見ているのは「サービス提供と代金回収のズレ幅」です。ズレが大きいほど、倒産・トラブル時の未回収リスクが膨らみます。

-

一括契約にするなら、提供期間を短く設計し、成果物や回数を明確に

-

期間が長いなら、分割契約や月額サブスクで「提供と支払いを同期」させる

この発想に切り替えると、同じ事業内容でも通過率が上がりやすくなります。

ホームページ制作費やスクール費用をショッピングローンに載せる際の注意点

ホームページ制作やスクールをショッピングローンに載せるとき、物販っぽく“ごまかす”ほど落ちやすくなります。私の視点で言いますと、ここを取り違えている申請が非常に多いです。

押さえておきたいポイントは次の通りです。

-

制作内容を「ページ数・機能・納期」で具体化する

例: トップ+下層5ページ、フォーム1つ、納期3カ月以内

-

スクールは「カリキュラム・回数・フォロー範囲」を数値で示す

-

オンライン/対面、録画提供/ライブなど提供方式を特定する

-

成果保証や売上保証のような誤解を招く表現は避ける

ショッピングローン会社は、ECサイトや申込書に書かれている契約内容と特定商表記の整合性を細かく見ています。内容が抽象的なまま高額だと、「何をどこまで提供する契約か」が読めず、トラブルリスクが高いと判断されやすくなります。

クーリングオフや中途解約条項を“形だけ”で終わらせない見せ方

クーリングオフや中途解約条項は、書いてあればOKではなく「実際に機能するか」が見られています。

最低限、次のような整理をしておくと評価が変わりやすいです。

-

クーリングオフの対象期間と連絡方法を、特定商表記と契約書の両方に明記

-

中途解約時の返金計算方法を、具体例付きで説明

例: 「24回中12回経過時に解約した場合の残金」など

-

解約窓口のメールアドレスや電話番号を、サイト上で容易に確認できるようにする

-

「原則返金不可」だけで終わらせず、例外条件やトラブル時の対応フローを示す

信販会社は、クレジットカード決済導入後に起きるチャージバックや返金トラブルを極端に嫌います。解約・返金のルールが見える形で設計されている加盟店ほど、「長く安定して運用してくれそうだ」と判断されやすくなります。

金額・期間・契約方式は、どれか1つをいじるだけでもリスクの見え方が変わります。申請前に「自社のサービスをどう切り直すか」を一度紙に書き出してみるだけでも、次のチャレンジの通過率は確実に上がります。

現場で本当に起こるトラブル集信販会社の加盟店審査に落ちた後悔しないための盲点&回避策

順調スタートから一転、チャージバック多発で加盟店契約停止に陥る事例

導入初月から売上だけ見ると絶好調、ところが3カ月後に入金ストップと加盟店契約解除通知。現場で一番多いパターンです。共通するのは、売上は追ったが「解約率」と「クレーム率」を誰も見ていないことです。

典型的な流れは次の通りです。

-

高額コースを一括または長期分割で販売

-

口頭セールスが強く、クーリングオフや中途解約の説明が弱い

-

サービス開始後、想定より成果が出ず返金要求が増加

-

チャージバックや未収金が積み上がり、信販会社がリスク判定

信販会社は売上金額よりも、「トラブル発生率÷契約数」を重く見ます。役務やサブスクでは、ここが高いだけで一気に危険判定に傾きます。

トラブルを防ぐには、最低でも次の3指標を毎月チェックしてください。

-

解約率

-

返金対応件数

-

クレームからのチャージバック件数

この3つが悪化しているのに広告だけ増やすと、ほぼ必ず契約停止のスイッチが入ります。

決済代行の審査は通過したのに後から禁止商材認定!“逆転パターン”を防ぐには

「最初の審査は通ったのに、半年後に突然カード決済を止められた」という相談も少なくありません。多くの場合、決済代行会社の社内チェックとアクワイアラ側チェックのタイミング差が原因です。

よくある構図を整理します。

| 段階 | 何が起きているか | 事業者の誤解 |

|---|---|---|

| 審査時 | サイトと申込書類の表面チェック | 通ったから業種は問題ないはず |

| 運用初期 | 売上データとチャージバックをモニタリング | 売上が伸びているので安心 |

| 数カ月後 | カード会社・信販会社の禁止商材リストに該当確認 | なぜ今さら止められるのか分からない |

防ぐためのポイントは3つです。

-

自社のメニューが、特定継続的役務や情報商材に近い要素を含んでいないか、自分で洗い出す

-

申込フォームや広告ランディングページも、審査対象と同じ前提で設計する

-

「物販っぽく見せるための表現加工」をし過ぎない

特に、コンサルやスクールを「資料代」「サポート費」などに分解して見せる方法は、短期的に通っても、後から一括禁止判定になりやすい危険なやり方です。

問題が炎上する前に備えたい取引フローと顧客対応の作り方

信販会社や決済代行が評価しているのは、売上よりも取引フローの透明度です。私の視点で言いますと、チェックされやすいのは次の順番です。

-

申込前説明

-

契約書と特定商取引法表記

-

サービス提供開始までのステップ

-

解約・返金の受付方法

ここが曖昧だと、顧客とのメール1通がそのまま証拠として信販会社に送られ、リスク判定の材料になります。

最低限、次を整えておくと、トラブル時に「守り」がききます。

-

重要事項説明をPDFやメールで残す

-

申し込みから提供開始までのフロー図を社内マニュアル化

-

クレーム受付用メールアドレスと手順をサイトに明記

-

返金ルールを契約書とサイトで二重表示

これだけで、「顧客に何も説明していない業者」と見なされるリスクをかなり下げられます。

“素人流ごまかし”が逆に審査を厳しくする裏事情

審査に落ちた後、やりがちな対応で一番危険なのが、実態は変えずに“見せ方だけ”いじることです。現場で頻発するパターンを挙げます。

-

高額コースを「初期費用+月額」の分割に言い換えるだけ

-

役務を「教材一式」など物販名目に付け替える

-

特商法表記にだけクーリングオフ条項を足し、中身のフローはそのまま

信販会社も決済代行会社も、今はサイト・申込フォーム・広告・口コミ・登記情報まで横断で確認しています。表現だけ整えても、契約内容や提供実態が変わっていなければ、むしろ「リスクを理解していない事業者」と判断され、次の審査は一層通りにくくなります。

本当に評価されるのは、次の順番での見直しです。

- 契約期間と支払回数の圧縮

- クーリングオフ・中途解約の運用ルールの明文化

- 顧客フォロー体制(問い合わせ対応・面談)の整備

- そのうえで、サイトと特商法表記の更新

見た目のテクニックではなく、「リスクを先に潰す設計」をしているかどうかが、継続的に使える決済か、一発屋で終わるかの分かれ目です。

決済代行の審査が通りやすいには落とし穴も!甘い審査の光と影を徹底解説

「どこか通るところはないか」と検索しながら、審査が通りやすい決済代行を探しているときほど、ビジネスの財布と信用は削られやすくなります。ここを読み切れば、甘いオファーに振り回されず、自社に合った決済戦略を冷静に組み立てられるはずです。

審査がゆるい決済代行サービスの利用制限やリスクに注意

審査が通りやすいサービスほど、見えない「ブレーキ」と「非常停止ボタン」が多く仕込まれています。

代表的な制限を整理すると次の通りです。

| 項目 | よくある制限内容 | ビジネスへの影響 |

|---|---|---|

| 取扱業種 | 役務・サブスクはNGや上限金額制限 | 高額コースが売れない |

| 1回あたり金額 | 3万〜5万円程度に抑えられる | スクール・制作費と相性が悪い |

| 入金サイクル | 月1回・留保金制度 | 資金繰りが読みにくい |

| アカウント停止 | チャージバック数件で即停止も | 突然売上が凍結される |

特に役務ビジネスでは、途中解約やクレーム=一発退場のトリガーになりやすく、「最初は通りやすいが、継続利用が難しい」パターンが目立ちます。

アクワイアラ・決済代行・信販会社で異なる審査スタンス完全攻略

同じクレジットカード決済でも、誰が審査するかで見ているポイントが変わります。

| プレイヤー | 主な役割 | 審査の軸 | 相性が良い商材 |

|---|---|---|---|

| アクワイアラ | カードブランドと加盟店の間をつなぐ銀行系 | 業種・信用情報・実績を重視 | 実店舗・物販・飲食 |

| 決済代行会社 | 複数ブランドやQRコードを束ねて提供 | リスクを平準化し自社基準を設定 | EC全般・小額決済 |

| 信販会社 | 分割・ショッピングローンを提供 | 役務内容・契約書・フォロー体制 | 高額役務・Web制作・スクール |

審査が通らなかったときにやりがちなのは、プレイヤーの役割を混同したまま、同じ見せ方で連続申請することです。役務中心なら、信販会社の「契約・継続性」を前提に設計し直した方が突破口が見えやすくなります。

個人事業主がクレジットカード決済導入でラクできる落としどころの真実

個人事業主だと「どうせ法人じゃないと無理」と思いがちですが、実は落としどころの作り方で通り方が変わります。

押さえたいのは次の3点です。

-

営業実態を数字と書類で見せる

開業届、確定申告書、売上推移などで「継続している事業」であることを証明します。

-

金額設計を段階的にする

いきなり50万円コースだけにせず、10万円前後のプランも用意してリスクを分散します。

-

POSレジや決済端末の運用ルールを明文化する

誰がいつどのように決済するか、返品・返金のフローを紙に落としておくと審査時に説得力が増します。

個人事業主向けのオンライン決済サービスは増えていますが、通りやすさと「続けやすさ」は別物です。入金サイクルや決済手数料だけで選ぶと、後で縛られるケースが少なくありません。

審査なしや超甘ファイナンスに流されないため最低限知っておくべき知識

「審査なし」「極甘」の言葉が出てきたら、一度手を止めて次のチェックをしてください。

-

事前に本人確認と営業実態の確認があるか

-

利用規約に「いつでも停止可能」「当社判断で制限」といった文言が並んでいないか

-

解約時の入金留保期間や違約金の記載がないか

-

特定商取引法や割賦販売法への言及が曖昧でないか

これらが曖昧なサービスほど、後出しの制限やトラブル時の放置が起こりやすくなります。ビジネスクレジットやショッピングローンの導入を日常的に支援している私の視点で言いますと、「早く通ること」より「止まらず回り続けること」を基準に選んだ方が、手元に残るお金と信用は確実に増えていきます。

甘い審査は、スタートダッシュには見えても、長距離走の足かせになりがちです。今のサービス選定が、半年後の資金繰りと評判にどう響くかをイメージしながら、一つひとつ条件を見直してみてください。

自力でできる範囲とプロに頼る境界線信販会社の加盟店審査に落ちた時の相談タイミング診断

「何社出しても通らない…もううちの業種は無理なのか」と感じた瞬間が、実は“戦略を変えるチャンス”です。ここでは、どこまで自力で立て直せるか、どこから専門家を入れた方が早いかを線引きしていきます。

自社だけの修正で乗り切れるかセルフチェックするためのポイント

まずは感情を一度脇に置き、次のチェックを冷静に行ってみてください。

-

サイトの特定商取引法表記が最新の契約内容とズレていないか

-

返金規約、クーリングオフ、中途解約の条件が明文化されているか

-

役務の提供期間と金額が極端に高額・長期になっていないか

-

開業届、登記簿謄本、許可証など営業実態を示す書類が即提出できる状態か

これらが整っていない場合は、まだ“土台不足”です。逆に、上記をすべてクリアしているのに複数回落ちているなら、商材設計や見せ方のレベルでテコ入れが必要になります。

複数社で加盟店審査に落ちた際に専門家がまず確認すること

現場の専門家は、次の3点から原因を切り分けます。

-

業種・商材リスク

特定継続的役務に該当しやすいメニューやコース設計になっていないか

-

販売方法・取引フロー

電話勧誘、訪問販売、サブスク課金などチャージバックが起きやすい売り方になっていないか

-

信用情報・実績

代表者の信用情報、売上推移、クレーム件数など“継続利用して安全か”という視点で見ます

私の視点で言いますと、書類そのものよりも「商材の組み立て方」と「顧客との約束の整理」がボトルネックになっているケースが圧倒的に多いです。

信販導入相談でよくある質問や“再逆転”できた業界事例

よくある相談内容と、方向性のイメージをまとめます。

| よくある質問内容 | 専門家が取る典型的アプローチ |

|---|---|

| エステの回数券が通らない | 期間と回数を分割、都度課金型に切り替え、クーリングオフ説明を強化 |

| スクール一括前払いがNG | 期単位契約に分割、オンラインと対面を分けてリスク調整 |

| Web制作の高額パックで否決 | 設計/制作/保守に分けた段階課金に再構成、契約書を再設計 |

“落ちた業種”そのものを変えず、金額帯や提供期間、支払い方式を組み替えることで再申請を通した事例は少なくありません。

相談前に準備しておくと“審査突破率UP”する鉄板情報セット

プロに相談する前に、次の情報を一式そろえておくと診断が一気に精度アップします。

-

直近1年分の売上推移とキャンセル・返金件数

-

顧客とのやり取りフローを示す資料

- 申し込みから支払い、役務提供、アフターフォローまでを図解したもの

-

現在使っている申込書、契約書、約款、特定商取引法表記の全文

-

過去に出した申請先と、否決理由として伝えられた内容のメモ

| 準備できている状態 | 期待できる効果 |

|---|---|

| フロー図と書類がセットである | リスクポイントが一目で分かり、改修箇所を最小限にできる |

| 否決理由の記録がある | 同じ地雷を踏まない申請スキームを組み立てられる |

| 返金・クレームデータが整理済み | 信販会社が懸念するポイントを先回りして説明できる |

「自力修正の限界」を超えたところからは、決済会社の視点を知る人間を入れた方が、時間と売上のロスを最小限に抑えられます。

役務商材や高額分割で押さえたい決済戦略信販会社と長く付き合う極意

役務ビジネスの分割決済は、一発導入より「どう継続させるか」が勝負どころです。ここでは、高額Web制作やスクール、エステが信販会社と長く付き合うための“決済戦略の設計図”をまとめます。

ビジネスクレジットやショッピングローン導入で成約率や資金繰りの未来は激変する?

月額10万円クラスの制作・コースを現金一括で売るのと、ショッピングローンで売るのとでは、成約率も資金の入り方も別世界になります。

まずはインパクトを整理します。

| 観点 | 現金・振込のみ | ビジネスクレジット・ショッピングローンあり |

|---|---|---|

| 成約率 | 高額になるほど失注増加 | 「月々払い」で心理ハードル低下 |

| 資金繰り | 入金はバラバラ | 信販会社から一括入金で読みやすい |

| 未回収リスク | 事業者側が丸かぶり | 信販会社が一定部分を吸収 |

| 単価戦略 | 値引き依存 | 付加価値アップで単価維持しやすい |

ビジネスクレジットを軸に設計すると、売上だけでなく「入金サイクル」と「リスクの置き場所」をコントロールできるようになります。

加盟店審査に通すより“続けられる”ことが最短成長のカギとなる理由

落ちた瞬間は「どう通すか」に意識が向きやすいですが、本当に怖いのは導入後に止められるケースです。途中解約やチャージバックが増えると、決済会社側の審査部門は次の3点を疑います。

-

説明不足や誇大表現がないか(サイト・営業トーク)

-

役務提供の実態が契約と合っているか(期間・回数・コース)

-

返金ルールと顧客対応が機能しているか(クレーム管理)

ここが甘いと、せっかく通ったのに数カ月後に「加盟店契約停止→売上ゼロ→資金ショート」という最悪パターンになります。短期の導入より、3年後も同じ信販枠が使えている状態をゴールとして逆算することが、成長の最短ルートになります。

港区赤坂発のホットな現場目線で見る“役務ビジネス決済”最前線と危険地帯

私の視点で言いますと、ここ数年の現場トレンドはかなり極端です。

-

オンラインスクールやコンサルの高額サブスク化

-

美容・エステの長期コースをECサイトで販売

-

Web制作やマーケ支援を「成果保証っぽく」見せるオファー

どれも売上は立ちやすい一方で、信販会社からはチャージバック予備軍として見られやすい構造です。特に危険なのは、次のような組み合わせです。

-

長期コース×途中解約ルールが曖昧

-

成果保証風コピー×返金条件が細かく書かれていない

-

オンライン完結×実在の営業拠点・許可証の情報が弱い

赤坂界隈の事業者でも、表面的なデザインだけ整えて「なんとなく通った」ケースほど、後から止められて慌てている印象があります。見せ方の上手さより、リスクの説明の丁寧さに投資した方が、長期的な決済手段は安定します。

この記事を制覇したあなたが今すぐ実践したい「3つのアクション」

読み終えた段階で、次の3つだけ着手してみてください。

-

自社サイトと契約書を“信販目線”で棚卸し

- 特定商取引法の表記

- クーリングオフと中途解約の条文

- 役務の提供期間と回数

この3点を、顧客ではなく「リスクを負う金融機関が読む前提」で書き換えてみてください。

-

決済手段を“単発導入”ではなく“ポートフォリオ”で設計

- 信販系ショッピングローン

- 通常のカード決済(アクワイアラ経由・決済代行)

- 銀行振込や前払い

それぞれの入金タイミングとリスクを一覧にして、自社の資金繰りカレンダーと照らし合わせると、どこに頼りすぎているかが見えてきます。

-

落ちた理由を仮説レベルで言語化し、再申請の戦略メモを作る

- 「業種・商材」

- 「サイト・書類」

- 「信用情報」

のどれが主因かを仮決めし、次にどの決済会社・どのスキームでどう出すかを1枚のメモに整理してください。感情的な“連続申請”を防ぎ、通過率と継続性の両方を高める土台になります。

この3つを押さえるだけでも、「落ちたら終わり」の発想から、「決済を設計する側」の発想へ一段ステージを上げられます。

この記事を書いた理由

著者 – 岡田克也

赤坂の事務所で相談を受けていると、「他社で加盟店審査に全部落ちた」「もう役務商材は分割決済を諦めるしかない」と、半ば営業を止めかけた状態で来社される方が少なくありません。実は私自身、立ち上げ期にクレジット決済の仕組みを甘く見ていて、信販会社とのやり取りが噛み合わず、売れる商品なのに支払い手段だけが整わない歯がゆさを味わいました。

その後、エステやスクール、Web制作といった無形商材の支援を重ねる中で、「ブラックだから落ちたのではなく、業種・販売方法・書類設計の組み合わせで落ちているだけ」という共通点がはっきり見えるようになりました。審査に落ちた瞬間の焦りから、SquareやPayPay、決済代行へ手当たり次第に申し込んで、後になって契約停止やチャージバックに苦しむ姿も何度も見ています。

この記事では、机上の理論ではなく、まさにそうした現場で起きている「落ち方」と「立て直し方」を整理しました。同じ失敗で事業のブレーキを踏んでほしくない、その一心でまとめています。