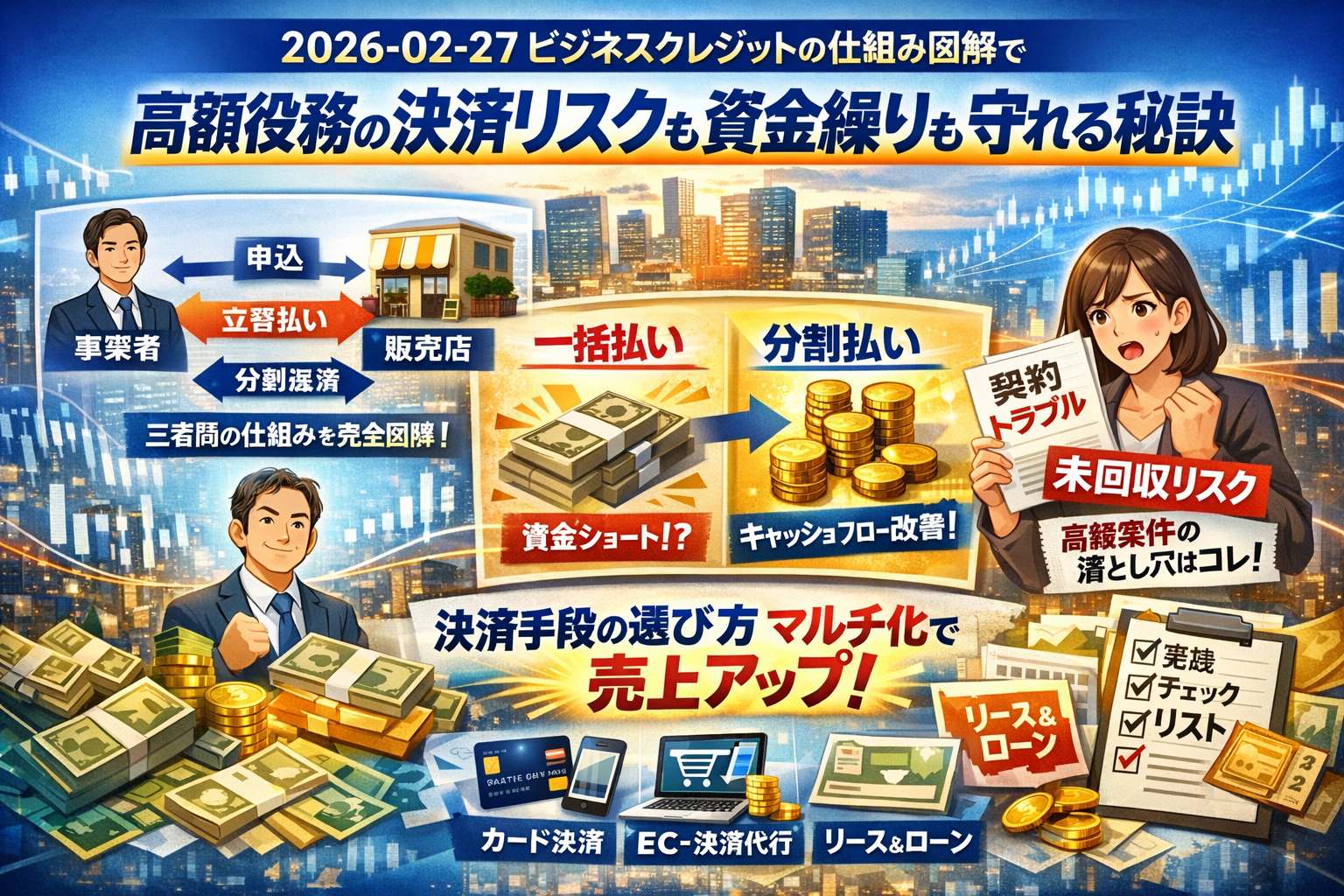

高額なWeb制作やスクール、エステの提案が「いい内容だけど高いですね」で終わっているなら、すでに決済設計だけで相当な売上と資金繰りを失っています。ビジネスクレジットは、事業者・販売店・クレジット会社の三者間でクレジット会社が立替払いを行い、事業者が分割で返済する仕組みです。一見シンプルですが、法人カードやリース、ビジネスローン、決済代行との違いを曖昧にしたまま導入すると、手数料だけ増えてキャッシュフローもリスクも改善しないままになります。

本記事では、この三者間決済のフローを図解レベルで分解し、一括払いと分割払いで手元資金がどう動くか、リースやローンと何が違うのかを、所有権と契約条件、未回収リスクの観点から整理します。そのうえで、信販審査に落ちる高額役務の典型的な設計ミス、説明不足や契約書の書き方で炎上するパターン、決済手段のマルチ化で成約率と資金繰りを同時に底上げする実務ロジックを具体的に示します。さらに、カーボンクレジットなど別種の「クレジット」との違いも整理し、「クレジット」という言葉のモヤモヤを一掃します。単なる仕組み解説ではなく、自社の決済戦略を今日から組み替えるためのチェックリストまで一気通貫で把握したい方だけ、読み進めてください。

- 2026-02-27がビジネスクレジット仕組み図解でつかむ「三者間決済」のリアルな全体像

- 図解で一気に理解する2026-02-27がビジネスクレジット仕組み図解フローと決済インフラの裏側ストーリー

- リースやビジネスローンや法人カードとの違いを比較表感覚でサクッと理解

- 高額役務ビジネスがハマりがちな決済設計の落とし穴とリアルに起きうるトラブル集

- 審査に通る案件と落ちる案件の境目はどこ?プロがチェックしている急所ポイント

- 価格で断られているWeb制作・エステ・スクールが分割決済で巻き返す逆転シナリオ

- カーボンクレジットと2026-02-27がビジネスクレジット仕組み図解は別物?「クレジット」という言葉の整理帳

- 今日から見直せる2026-02-27がビジネスクレジット仕組み図解導入ステップと決済戦略チェックリスト

- 「まかせて信販」が見てきた現場から学ぶ失敗しない2026-02-27がビジネスクレジット仕組み図解活用術

- リースやビジネスローンや法人カードとの違いを比較表感覚でサクッと理解

- 高額役務ビジネスがハマりがちな決済設計の落とし穴とリアルに起きうるトラブル集

- 審査に通る案件と落ちる案件の境目はどこ?プロがチェックしている急所ポイント

- 価格で断られているWeb制作・エステ・スクールが分割決済で巻き返す逆転シナリオ

- カーボンクレジットと2026-02-27がビジネスクレジット仕組み図解は別物?「クレジット」という言葉の整理帳

- 今日から見直せる2026-02-27がビジネスクレジット仕組み図解導入ステップと決済戦略チェックリスト

- まかせて信販が見てきた現場から学ぶ失敗しないビジネスクレジット活用術

- この記事を書いた理由

2026-02-27がビジネスクレジット仕組み図解でつかむ「三者間決済」のリアルな全体像

高額サービスの商談で「いいんだけど、今まとめて払えなくて…」と言われて失注しているなら、三者間のビジネスクレジットをキャッシュフローの図解レベルでつかむことが、巻き返しの第一歩になります。

事業者と販売店とクレジット会社、それぞれの思惑とリスクのバランス

ビジネスクレジットは、ざっくり言うと「事業者の分割払いを、販売店が一括で先取りする仕組み」です。登場人物は3者です。

| 立場 | やりたいこと | 主なリスク | 具体的なポイント |

|---|---|---|---|

| 事業者(エンド顧客) | 資金負担をならして導入したい | 返済不能・信用情報への影響 | 分割回数・金利・支払開始タイミング |

| 販売店(あなた) | 高額役務をスムーズに成約し、未回収なしで売上回収したい | クレーム・解約による売上取消 | 契約書の書き方・提供スケジュール |

| クレジット会社 | 手数料を得つつ、延滞・焦付きリスクを抑えたい | 代金未回収・加盟店トラブル | 審査基準・加盟店管理・割賦販売法の順守 |

一見「クレジット会社が一番リスクを取っているように見える」のですが、実務ではリスクを契約と審査でかなり販売店側に戻す設計になっています。役務提供の遅れや説明不足があると、販売店に立替金の返還請求が飛んでくるケースも珍しくありません。

私の視点で言いますと、高額役務の審査は「サービスそのもの」よりも「契約書と提供スケジュール」の設計次第で通過率もトラブル率も大きく変わります。

一括払いと分割払いで「キャッシュフローの動き」がどう変わるのか

一括請求とビジネスクレジットでは、お金の動きがまったく違います。図解イメージで整理すると次の通りです。

-

一括請求(請求書払い)

- 納品完了後にあなたが請求書発行

- 30日〜60日後に事業者から振込

- 未回収リスクはあなたが全負担

-

三者間クレジット

- 申込・審査後、早ければ役務開始時点でクレジット会社があなたに立替払い

- その後、クレジット会社が事業者から毎月回収

- 未回収リスクは原則クレジット会社側(ただし契約違反時は販売店負担に戻る余地あり)

キャッシュフロー目線でいえば、あなたの財布に「いつ、いくら、確定で入るか」が前倒しでロックされるのが三者間決済の最大のメリットです。特にWeb制作やスクールの分割サービスでは、請求書払いのまま自社分割を続けると、売上が増えるほど資金繰りが苦しくなる「黒字倒産リスク」が一気に高まります。

カード決済や請求書払いとゴチャ混ぜにしがちなポイントをスッキリ整理

多くの経営者が「カード分割と何が違うのか」「請求書払い代行とどこが境目なのか」で混乱しています。よくある混同ポイントを、決済インフラとリスクの視点で整理します。

| 決済手段 | お金の流れ | 分割の契約相手 | 未回収リスク | 向いているケース |

|---|---|---|---|---|

| クレジットカード決済 | カード会社→販売店→利用者 | 利用者とカード会社 | カード会社 | 小額〜中額、BtoC中心、オンライン決済 |

| 請求書払い(自社) | 販売店→利用者 | 販売店と利用者 | 販売店 | 既存取引先、少額案件 |

| 請求書払い代行 | 代行会社→販売店→利用者 | 代行会社と利用者 | 代行会社 | BtoBの掛売り、30〜60日のサイト短縮 |

| 三者間ビジネスクレジット | クレジット会社→販売店→事業者 | 事業者とクレジット会社 | クレジット会社(条件付き) | 高額役務、長期分割、BtoB・BtoC両方 |

鍵になるのは、「誰と誰がどんな契約を結んでいるか」と「どこに未回収リスクが残るか」です。カード決済や請求書払い代行は「決済インフラ寄り」のサービスであるのに対して、ビジネスクレジットは割賦販売法に基づく信用供与そのものが中心にあります。

そのため、高額役務では次のような設計ミスが起きやすくなります。

-

「カードの分割が通らないお客さま用」に、ビジネスクレジットをただ並べて提示してしまう

-

決済手段ごとに契約書の条文を分けず、後から解約条件の解釈違いで揉める

-

自社分割とクレジット分割を同じように説明し、リスクの違いを社内が理解していない

こうした混線を避けるには、導入前に自社のビジネスモデル・提供期間・クレームが出やすいポイントを棚卸しし、決済手段ごとに「誰がどのリスクを持つのか」を図解レベルで整理することが重要です。カーボンクレジットなど別種のクレジット用語が注目されるなかで、金融・決済のリテラシーを自社で底上げしておくことが、結果的に未回収や炎上リスクの削減につながります。

図解で一気に理解する2026-02-27がビジネスクレジット仕組み図解フローと決済インフラの裏側ストーリー

「高額なのに、今すぐ欲しい」をちゃんと売上と資金に変える装置が、この三者間決済です。現場では、ここを理解している会社だけが値下げ合戦から抜け出しています。

申込から審査、立替払いと回収までのお金の流れをステップ分解

- エンド顧客が分割払いを希望

- 事業者が申込書を受付・信販に送信

- 信販会社が審査し、OKなら販売店に一括立替払い

- エンド顧客は信販へ毎月支払う

- 未払い・延滞時の回収リスクは信販が負担(契約条件による)

ポイントは、事業者の売掛が“現金化”され、回収と延滞対応を外出しできることです。

決済代行サービスやECカートと2026-02-27がビジネスクレジット仕組み図解をどうつなげるか

オンライン集客なら、

-

フォーム・ECカートで申込受付

-

決済代行システム経由で信販の審査画面へ遷移

-

審査結果が自動反映され、契約書・研修受付・サービス開始をトリガーにする

この一連をシステムと業務フローでつなぐと、営業・管理・回収の手作業が一気に削減されます。

決済インフラと決済手数料、運用コストの「見えない構造」を可視化する

初期費用より効くのが、次の3つの合計です。

-

信販手数料(売上の数%)

-

決済代行の月額・トランザクション費用

-

社内の事務工数(人件費・ミス対応)

実務では、「成約率アップ」と「手数料・工数削減」をセットで比較しないと判断を誤ります。

リースやビジネスローンや法人カードとの違いを比較表感覚でサクッと理解

所有権と契約期間と解約条件でまるで違う「リースと2026-02-27がビジネスクレジット仕組み図解」の正体

| 手段 | 所有権 | 中途解約 | 向く商材 |

|---|---|---|---|

| ビジネスクレジット | 顧客側 | 制約あり | 役務・制作 |

| リース | リース会社 | 原則不可 | 物品・機器 |

| ローン | 顧客側 | 可能だが負担大 | 設備・大型投資 |

ビジネスローンやビジネスカードが高額役務の決済と相性が良いケース悪いケース

-

良いケース: 事業者側の資金繰り目的(広告費・開発費を一括確保)

-

悪いケース: 顧客に借入を勧める形での役務販売(心理的ハードルが高く失注しやすい)

役務決済なら、顧客側は“借金”より“分割払い”の方が圧倒的に受け入れやすいです。

「決済手段のマルチ化」が売上と資金繰りの両方を救うと言われる理由

-

少額はカード一括

-

中額はカード分割・リボ

-

高額は信販分割・リース

-

事業者側の運転資金はビジネスローン

この組み合わせで、値下げではなく“支払い方の提案”で受注を取りにいく戦略が組めます。

高額役務ビジネスがハマりがちな決済設計の落とし穴とリアルに起きうるトラブル集

信販審査は通ったのに炎上…説明不足と契約書の書き方でこじれるパターン

-

提供期間・回数が曖昧

-

成果保証と誤解される表現

-

途中解約時のルール未記載

この3点がそろうと、「聞いていた話と違う」とクレーム化し、信販・事業者・顧客が全員疲弊します。

自社分割や売掛で「未回収リスク」を抱え込み現場が疲弊する構造

-

営業が独自で分割を約束

-

経理が回収に追われる

-

経営が資金ショート寸前で銀行に駆け込む

信販を活用すると、未回収リスクと督促のストレスを切り離せる点が大きなメリットです。

役務商材ならではのクレームやキャンセルと割賦販売法のこわい落とし穴

長期スクールやエステは、クーリングオフや中途解約のルールを外すと法令違反リスクも生じます。法令に沿った約款と、営業トークの整合性が重要です。

審査に通る案件と落ちる案件の境目はどこ?プロがチェックしている急所ポイント

「業種」と「設立年数」だけで判断すると見誤る本当の評価軸とは

-

サービス提供体制(人員・研修・運営システム)

-

契約書の明確さ

-

クレーム・キャンセル率

私の視点で言いますと、「売り方より“約束の仕方”が審査通過率を左右している」場面を何度も見ています。

サービス内容と提供スケジュールをどう設計すると審査が通りやすくなるのか

-

研修や制作を「フェーズ」に分解

-

それぞれの完了条件を明文化

-

料金と提供タイミングを対応させる

これだけで、「どこまで提供済みか」が一目で分かり、信販側もリスクを判断しやすくなります。

信販会社が嫌がる申込内容と実際の現場で行われている書き方の工夫例

-

劇的な成果保証

-

実態より過大なサービス内容

-

期間と回数の未記載

現場では、実際の提供実務に合わせて“期待値を落とさずに誇張を削る”リライトが行われます。

価格で断られているWeb制作・エステ・スクールが分割決済で巻き返す逆転シナリオ

「初期費用100万円」と「月々3万円」で成約率がガラッと変わる心理トリック

同じ総額でも、顧客の頭の中では「今出ていく現金」が基準になります。月々の負担感を下げるだけで、値下げせずに商談が前に進むことが多いです。

高額役務の単価アップと成約率アップを同時にかなえる“決済ストーリー”の描き方

-

ベースプランを分割前提で提示

-

オプションを「月額+α」で積み上げ

-

投資回収シミュレーションを一緒に作る

単なる支払い方法ではなく、「投資回収のシナリオ」とセットで語ることがカギです。

実際にあり得るケーススタディ:3社に断られた案件が通るとき舞台裏で起きていること

-

契約書の構成を役務の提供実態に合わせて再設計

-

説明資料を作り直し、営業トークを統一

-

決済手段を複数用意し、顧客の選択肢を増やす

この3点を整えると、同じ商材でも審査通過と成約率が一気に変わります。

カーボンクレジットと2026-02-27がビジネスクレジット仕組み図解は別物?「クレジット」という言葉の整理帳

カーボンクレジットやJクレジットやカーボンオフセットのビジネス構造の違い

カーボンクレジットは、CO2削減量という環境価値の証券化であり、排出量取引や投資商品として扱われます。割賦決済とは、対象もルールも別世界です。

「環境価値の取引」と「売掛の分割決済」がごちゃ混ぜにされやすい理由

どちらも「クレジット」「オフセット」「投資」といった言葉を使うため、検索上で混線しがちです。前者は環境政策・省エネ、後者は金融・決済インフラの文脈と切り分けて理解する必要があります。

再検索ワードに見える経営者が本当に知りたい“クレジットの使いどころ”

-

ビジネスクレジット: 売上の前倒しと未回収リスク削減

-

カーボンクレジット: 企業イメージ・規制対応・新規ビジネス創出

どちらも経営戦略の道具ですが、「資金の流れ」と「CO2の流れ」は別物として設計することが大切です。

今日から見直せる2026-02-27がビジネスクレジット仕組み図解導入ステップと決済戦略チェックリスト

自社の売上構造とキャッシュフローを「決済の目線」で棚卸しする

-

平均単価・回収サイト

-

未回収残高

-

クレーム・キャンセル率

この3点を数字で把握すると、どこに決済支援を入れるべきかが見えてきます。

決済代行と信販とカードとリースをどう組み合わせるかの考え方

-

顧客単価別に“標準決済パターン”を決める

-

代行会社と相談し、オンラインとオフラインを統一

-

DX視点で、会計・管理システムとの連携も検討

相談前にこれだけ準備すると「決済コンサルの質」が一気に上がる情報セット

-

過去1年の売上・解約・返金データ

-

契約書・約款・パンフレット一式

-

顧客のよくある質問とクレーム事例

これらが揃っていると、単なる導入説明ではなく、事業戦略レベルの伴走支援が受けやすくなります。

「まかせて信販」が見てきた現場から学ぶ失敗しない2026-02-27がビジネスクレジット仕組み図解活用術

なぜ高額役務と設立まもない企業からの相談が集中しやすいのか

高額役務はキャッシュインが遅れがちで、創業・中小企業ほど資金繰りの波を受けやすいため、分割決済と立替払いの価値が直接的に効くからです。

他社がスルーしがちなヒアリングや契約実務をあえてやり込む意味

-

サービス提供プロセスの分解

-

契約書と説明トークのすり合わせ

-

研修・運用マニュアルの整備

ここを一緒に作り込むと、審査通過だけでなく、その後のクレーム削減・売上拡大までつながります。

決済は「代行サービスを入れて終わり」ではなく事業戦略と一体設計するものという発想

決済インフラは、価格設計・営業設計・キャッシュフロー設計の交差点にあります。高額役務ビジネスこそ、「どう売るか」と同じ熱量で「どう支払ってもらうか」を設計することが、次の売上の土台になります。

リースやビジネスローンや法人カードとの違いを比較表感覚でサクッと理解

高額案件の商談で「分割できますか?」と聞かれた瞬間に固まってしまうと、せっかく育てたリードが一瞬で離脱します。ここでは、リース・ローン・法人カードとビジネスクレジットを、経営とキャッシュフローの目線で一気に整理します。

所有権と契約期間と解約条件でまるで違う「リースとビジネスクレジット」の正体

まずは、ざっくり比較から押さえておくと判断がブレません。

| 項目 | ビジネスクレジット | リース | ビジネスローン | 法人カード |

|---|---|---|---|---|

| 主な対象 | 役務・システム一式 | 物件(機器・車両) | 資金全般 | 少額〜中額決済 |

| 所有権 | 事業者側(完済前提) | リース会社 | 事業者側 | 事業者側 |

| 契約期間 | サービス提供期間に合わせやすい | 固定されやすい | 任意設定 | 1カ月単位 |

| 中途解約 | 条件付きで調整余地あり | 原則不可が多い | 繰上返済前提 | 利用ストップで対応 |

| 会計処理 | 割賦・資産計上 | リース料 | 借入金 | 経費処理 |

リースは「物を借りる契約」、ビジネスクレジットは「代金を立て替えてもらう契約」です。

特に高額なWeb制作や研修サービスの場合、サービス提供が終われば成果物はクライアントのものになるため、所有権の設計と契約期間を揃えやすいビジネスクレジットの方が、現場では運用しやすいケースが多くなります。

ビジネスローンやビジネスカードが高額役務の決済と相性が良いケース悪いケース

ローンやカードは「誰が借りるか」がポイントです。

-

相性が良いケース

- 事業者が自社のDX投資や制作費をまとめて資金調達したい

- 経営者がキャッシュフローを一元管理したい

- 金利と手数料を自社でコントロールしたい

-

相性が悪いケース

- エステやスクールなど、エンドユーザーごとに分割で受けたい要望が強い

- 1件ごとの単価が50万〜100万円を超え、カードの限度額がネックになる

- 売上の大半が役務で、提供期間が長期に渡る(クレーム・キャンセルリスクが高い)

ビジネスローンは「まとめて調達して自社で分割販売する」発想です。この場合、自社分割の回収リスクや督促業務まで抱え込むことになり、管理コストが急増します。

一方、ビジネスカードは少額反復決済やオンラインサービスとの相性が良く、決済手段のリテラシーが高い顧客層にはスムーズです。ただし、高額役務で限度額に引っかかるトラブルは現場で頻発します。

「決済手段のマルチ化」が売上と資金繰りの両方を救うと言われる理由

私の視点で言いますと、失注が続く事業の多くは「決済を1本足打法にしている」状態です。

-

カードだけ

-

請求書払いだけ

-

自社分割だけ

このどれか1つに依存すると、次のような歪みが出ます。

-

売上面の歪み

- カード限度額で申し込みを断念される

- 一括前提で価格交渉が激化する

- 予算はあるのに社内稟議が通らない

-

資金繰り・業務面の歪み

- 自社分割で未回収が増え、回収業務に人材を取られる

- 売掛が膨らみ、別途ビジネスローンに頼る

- 決済手数料を節約したつもりが、人件費と機会損失で逆に高くつく

理想は、次のような「マトリクス発想」です。

-

少額〜中額・短期サービス

- 法人カードやオンライン決済代行でスピーディに受付

-

中額〜高額・中長期サービス

- ビジネスクレジットで立替回収を外出し

-

物件を伴う長期利用

- リースとの組み合わせを検討

このように設計しておくと、商談の場で「一括・カード・分割(信販)・リース」の選択肢をその場で提示でき、成約率と資金繰りの両方をコントロールできます。

決済は単なる支払い方法ではなく、売上戦略と経営支援を同時にかなえるインフラとして設計することが、これからの中小企業やスタートアップには欠かせません。

高額役務ビジネスがハマりがちな決済設計の落とし穴とリアルに起きうるトラブル集

「サービスは喜ばれているのに、決済と契約だけが炎上の火元になる」——高額なWeb制作やエステ、スクール支援の現場では、このパターンが本当に多いです。華やかな売上の裏側で、未回収とクレームがじわじわ経営をむしばんでいきます。

信販審査は通ったのに炎上…説明不足と契約書の書き方でこじれるパターン

信販会社の審査は通過したのに、導入後3〜6カ月でトラブルが爆発するケースがあります。原因の多くは「契約書と現場運用のズレ」です。

典型例を整理します。

-

役務提供期間と支払回数が契約書上ぼんやりしている

-

オンライン講座やWeb制作の「どこまでが完了か」を顧客に説明していない

-

途中解約時の返金ルールが口頭説明のみ、または曖昧な表現

この状況でトラブルになると、顧客は「聞いていない」「こんな長期だと思わなかった」と主張し、信販会社には「説明義務違反では」とクレームが入ります。結果として、

-

信販会社から加盟店への指導・是正要請

-

場合によっては加盟店解約や取扱い停止

に発展することもあります。

私の視点で言いますと、高額役務の契約書は「売れる文章」よりも「揉めない文章」を優先して設計した方が、長期的な売上は必ず安定します。

自社分割や売掛で「未回収リスク」を抱え込み現場が疲弊する構造

ビジネスクレジットを導入せず、自社分割や売掛だけで走り続けると、次のような構造にハマりがちです。

-

初月入金が少なく、広告費や外注費の支払いが先行

-

数カ月後に延滞・未回収が発生し、営業とバックオフィスが回収対応で疲弊

-

現場担当が「またあの顧客か…」と心理的に消耗し、サービス品質も低下

構造を簡単に整理すると、次のようになります。

| 項目 | 自社分割・売掛 | ビジネスクレジット利用 |

|---|---|---|

| 入金タイミング | 月々少しずつ | 原則一括で早期に入金 |

| 未回収リスク | 事業者が全て負担 | 信販会社側が回収を担当 |

| 社内コスト | 督促・管理で人件費がかさむ | 導入時の手数料はあるが運用は軽くなる |

| キャッシュ | 慢性的に不足しがち | 広告・採用に先行投資しやすい |

「手数料が惜しいから自社分割で頑張る」という判断は、一見コスト削減に見えて、実は人件費と精神的負担という見えないコストを増やしているケースが多いです。決済代行会社や信販会社に回収を任せることも、立派な経営戦略の一つと捉えた方が健全です。

役務商材ならではのクレームやキャンセルと割賦販売法のこわい落とし穴

エステやスクール、コンサル、Web制作のような役務商材は、「形が残らないサービス」であるがゆえに、クレームとキャンセルが起きやすい土壌があります。そこに割賦販売法が絡むと、想定外のリスクが表面化します。

代表的な落とし穴は次の通りです。

-

長期継続のサービスなのに、途中解約時の精算方法を割賦販売法のルールと突き合わせていない

-

重要事項説明書を形式だけ用意し、スタッフ研修が追いついていない

-

オンライン完結の申込フローで、同意取得のログが不十分

この状態で顧客が消費生活センターや行政窓口に相談すると、事業者側が「説明不足」と判断されやすくなります。すると、

-

加盟店への行政指導

-

信販会社からの契約見直し要請、取扱制限

-

SNSでのネガティブ拡散によるブランド毀損

といったダメージにつながります。

役務商材を扱う事業者ほど、

-

契約書

-

重要事項説明書

-

申込フローの画面設計

を、割賦販売法と実務運用の両方からチェックする必要があります。決済は「お金を受け取る手段」ではなく、「クレームと行政リスクをコントロールする仕組み」として設計した瞬間から、トラブル件数と対応工数は目に見えて減っていきます。

審査に通る案件と落ちる案件の境目はどこ?プロがチェックしている急所ポイント

「売上はあるのに、なぜか審査で落ちる…」と感じているなら、見られているポイントを取り違えている可能性が高いです。ここを押さえるだけで、同じサービスでも通過率が目に見えて変わります。

「業種」と「設立年数」だけで判断すると見誤る本当の評価軸とは

審査で最初に見られるのは業種と設立年数ですが、そこで足切りされるかどうかを決めているのではありません。私の視点で言いますと、信販会社が本当に見ているのは次の3軸です。

-

顧客にとっての「費用対効果」が説明できるか

-

サービス提供と支払いスケジュールのバランス

-

未回収リスクを事業者がどこまでコントロールしているか

この3軸が崩れていると、たとえ黒字決算でも落ちやすくなります。

| 視点 | 通りやすい案件 | 落ちやすい案件 |

|---|---|---|

| 顧客メリット | 目的・成果が明確に説明されている | 抽象的な「成長」「成功」だけを強調 |

| 支払いとの整合 | 提供進捗に合わせた分割設計 | ほぼ未提供の段階から長期分割 |

| リスク管理 | キャンセル・中途解約ルールが明文化 | クレーム時の扱いがあいまい |

「中小企業だから」「創業したてだから」とあきらめる前に、この3軸を自社の契約書と申込書で説明できているかをチェックすると、改善ポイントが見えやすくなります。

サービス内容と提供スケジュールをどう設計すると審査が通りやすくなるのか

高額役務で落ちやすい案件の多くは、サービス設計と分割回数がちぐはぐです。特にWeb制作や研修サービスでは、次のような調整だけで評価が変わります。

-

大きなパッケージを「着手金」「中間納品」「最終納品」に3分割する

-

研修やスクールなら「カリキュラム単位」で区切り、提供完了ごとに売上を立てる

-

保守・サポート部分は、別契約の月額サービスとして整理する

審査側から見ると、「いつ・どこまで提供が終わるのか」「その時点でいくら支払い済か」が一目で分かることが重要です。ここが見えないと「実態のない前受金」と判断されやすくなります。

サービス設計を見直す際は、次のチェックリストが有効です。

-

提供ステップごとに、成果物や提供内容が言語化されているか

-

各ステップ完了時に、売上計上と入金タイミングが対応しているか

-

途中解約時に「どこまで提供済か」を説明できるか

この設計がクリアになるほど、信販会社にとっても管理しやすい案件となり、通過率だけでなく、その後のトラブル削減にも直結します。

信販会社が嫌がる申込内容と実際の現場で行われている書き方の工夫例

審査の現場で嫌がられる申込内容には、はっきりとした特徴があります。

-

サービス内容欄が「コンサル一式」「サポート一式」などの抽象ワードだけ

-

役務提供期間が「24カ月」なのに、実質的な提供は最初の数カ月で終了

-

高額なのに契約書と申込書で説明内容が食い違っている

これを避けるために、現場で実際に行われている書き方の工夫は次の通りです。

-

「Webサイト制作費(設計・デザイン・実装・検証まで)」のように工程を列挙する

-

役務提供期間を「構築3カ月+運用サポート9カ月」のように内訳で記載する

-

研修・スクールでは「回数×単価」を明記し、振替ルールも契約書に盛り込む

このレベルまで分解しておくと、信販会社側のリスク評価がしやすくなり、同じ売上規模でも「きちんと管理されている企業」として見てもらえます。結果として、単発の審査通過にとどまらず、限度額の拡大や新しい決済手段の提案につながり、決済戦略全体の選択肢が大きく広がっていきます。

価格で断られているWeb制作・エステ・スクールが分割決済で巻き返す逆転シナリオ

「高いから無理です」と言われた瞬間に終わらせるのか、「それなら月々ならいけそうです」と逆転するのかは、実は提案の中身より決済設計のうまさで決まります。価格勝負から抜け出したい高額サービスほど、分割決済を“戦略ツール”として使い込む価値があります。

「初期費用100万円」と「月々3万円」で成約率がガラッと変わる心理トリック

同じ総額でも、見せ方でお客様の脳内シミュレーションはまったく変わります。

| 表現 | お客様の頭の中で起きていること | 典型的な反応 |

|---|---|---|

| 初期費用100万円 | 頭の中で一括払いを想像、銀行残高と比較 | 「今はキャッシュが…」 |

| 月々3万円×36回 | 毎月の固定費として給与や売上と比較 | 「これなら今の売上でも回せるかも」 |

ポイントは、判断基準を「貯金残高」から「毎月のキャッシュフロー」に切り替えてもらうことです。

そのために、提案時は金額だけでなく、次の3点まで一気に見せると刺さりやすくなります。

-

総額:サービスの価値が伝わる金額

-

月額:心理的に受け入れやすいライン

-

回収イメージ:導入後何カ月で元が取れそうか

私の視点で言いますと、ここを「営業トーク」でごまかすのではなく、数字とキャッシュフローで淡々と見せられるかが、審査通過率よりも成約率を左右しています。

高額役務の単価アップと成約率アップを同時にかなえる“決済ストーリー”の描き方

単に「分割できます」と後出しで言うだけでは、価格交渉の延長線にしかなりません。高額役務では、決済そのものを導入ストーリーの一部に組み込むことが重要です。

効果が出やすい流れは次の通りです。

- 現状の課題と機会損失を定量化

- 理想状態と、そのために必要な投資額を提示

- 投資回収のシミュレーション(月次の売上・利益ベース)

- そのうえで「負担を平準化するための分割設計」をセットで提案

特にWeb制作やスクールは、「導入後にどれくらい売上が伸びそうか」「単価アップがどれくらい実現しそうか」の仮説を、決済シミュレーションと同じ画面で見せると、価格がコストから“成長のための投資”に変わる感覚を持ってもらいやすくなります。

実際にあり得るケーススタディ:3社に断られた案件が通るとき舞台裏で起きていること

高額役務の現場では、「他社で審査が通らなかった」「他の決済代行に断られた」という相談が少なくありません。それでも通る案件には、いくつか共通する“裏側の整え方”があります。

| 整え方 | 失敗しがちな例 | 巻き返しに成功した例 |

|---|---|---|

| 契約書の書き方 | 提供期間があいまい、成果物が抽象的 | 提供ステップと完了条件を明文化 |

| 提供スケジュール | いつ何をするかが月ごとに不明 | 月単位で役務を区切り請求と連動 |

| 顧客説明 | 「とりあえず分割できます」で終了 | リスクと解約条件を事前に書面で説明 |

3社に断られていたWeb制作会社のケースでは、

-

「着手金+成果物納品」という一括構造を

-

「要件定義」「デザイン」「実装」「運用サポート」という役務単位に分解し

-

それぞれに提供完了の定義と請求タイミングをひも付け

という設計に変えたところ、審査側から見えるリスクが一気に下がり、同じ売上規模・同じ顧客属性でも通過率が大きく変わりました。

これは、ビジネスクレジットを“お金を貸してくれる箱”として見るのではなく、自社のサービス設計と契約実務を整理するレンズとして使った結果とも言えます。価格で振られている案件ほど、まずは決済ストーリーと契約設計を見直すことで、逆転の余地が生まれます。

カーボンクレジットと2026-02-27がビジネスクレジット仕組み図解は別物?「クレジット」という言葉の整理帳

同じ「クレジット」でも、環境ビジネスと決済ビジネスでは、中身がまったく違います。ここを取り違えると、補助金や投資、決済導入の判断で一気にブレーキがかかります。

カーボンクレジットやJクレジットやカーボンオフセットのビジネス構造の違い

環境分野のクレジットは、一言でいえば「CO2削減という成果を証券化したもの」です。代表的なスキームを整理すると、次のような構造になります。

| 区分 | 何を取引するか | 主なプレイヤー | お金の動きの軸 |

|---|---|---|---|

| カーボンクレジット | CO2削減・吸収量 | 発電・農業・企業・投資家 | クレジット売買による収益 |

| Jクレジット | 国内の削減・吸収を国が認証 | 企業・自治体・環境省 | 削減プロジェクトへの支援と売却益 |

| カーボンオフセット | 自社排出をクレジット購入で埋める行為 | 企業・個人・クレジット提供者 | 自社排出に対する「埋め合わせコスト」 |

ここでの「決済」はあくまでクレジット売買の支払い手段の話であり、ビジネスクレジットのような分割支払いの仕組みそのものが主役ではありません。環境ビジネス側は「どれだけCO2削減価値を創出できるか」が軸で、金融・決済はその“受け皿”にすぎないのがポイントです。

「環境価値の取引」と「売掛の分割決済」がごちゃ混ぜにされやすい理由

検索データを見ると、カーボンクレジットの意味や仕組みを探している方と、決済のクレジットを調べている方が同じタイミングで迷子になっています。その背景には、次の3つがあります。

-

「クレジット」が信用・与信・信用状など幅広い意味で使われる

-

カーボンクレジット投資やスタートアップのニュースで、金融商品っぽい表現が増えている

-

一方で決済分野でも、クレジットカード・ビジネスクレジット・与信枠など専門用語が乱立している

環境価値の取引は「CO2削減という成果に値札をつける話」です。一方、売掛の分割決済は「まだ払ってもらっていない代金を、信販や代行会社が立て替える話」です。どちらも投資・金融・決済が絡むため、表面だけ見ると同じ“お金のゲーム”に見えますが、資金繰りを支えるのか、脱炭素の成果を売るのかで、ビジネスの軸がまったく異なります。

再検索ワードに見える経営者が本当に知りたい“クレジットの使いどころ”

再検索ワードを読むと、多くの経営者は次の2つを同時に悩んでいます。

-

「カーボンクレジットは怪しくないのか、うちの事業で本当に儲かるのか」

-

「高額サービスの分割決済を入れたら、未回収リスクやトラブルは増えないのか」

私の視点で言いますと、この2つは「どこでリスクを取り、どこで外部のプロにリスクを移すか」という同じテーマに収れんします。

-

環境ビジネス側では、CO2削減プロジェクトの実現性・計測方法・環境省のルールがリスクの急所

-

決済ビジネス側では、契約書の書き方・提供スケジュール・信販審査の設計が未回収とクレームの急所

経営目線での“クレジットの使いどころ”は、このように整理するとシンプルになります。

-

環境クレジット

- 狙い: 事業の付加価値や新たな収益源の創出

- カギ: 省エネ・農業・発電など本業とどう一体化させるか

-

ビジネスクレジット(分割決済)

- 狙い: 高額役務の成約率アップと資金繰りの安定

- カギ: 決済代行会社や信販との連携設計と、契約実務の精度

クレジットという同じ言葉に振り回されず、自社は「環境価値」と「決済インフラ」のどちらを今テコにすべきかを切り分けて考えると、検討のスピードと精度が一気に上がります。

今日から見直せる2026-02-27がビジネスクレジット仕組み図解導入ステップと決済戦略チェックリスト

「価格で毎回シビアに削られる商談を、決済設計でひっくり返す」。その出発点が、このステップとチェックリストです。

自社の売上構造とキャッシュフローを「決済の目線」で棚卸しする

まず、商品ではなくお金の動きを棚卸しします。次の3行だけは必ず書き出してみてください。

-

1件あたり単価(例:Web制作80万円、スクール受講料40万円)

-

契約から入金までの平均日数

-

自社分割・売掛の残高と回収遅延件数

この上で、次の観点で色分けすると「詰まりポイント」が見えます。

-

一括入金が前提で、見積提示の段階で失注が多い案件

-

自社分割にしており、未回収や督促対応で現場が疲弊している案件

-

そもそも、決済手段の案内をしておらず、銀行振込一択の案件

現場で支援していて強く感じるのは、売上ではなく入金タイミングが資金繰りを壊すという事実です。売上拡大より先に、「どのタイミングで誰からいくら入るのか」を決済目線で可視化することが、中小企業のDXよりも即効性のあるテコ入れになります。

決済代行と信販とカードとリースをどう組み合わせるかの考え方

単一の決済手段で全部を片付けようとすると、ほぼ必ずどこかが歪みます。代表的な役割分担は次のイメージです。

| 決済手段 | 得意な領域 | 事業側のリスク |

|---|---|---|

| カード決済代行 | 〜30万円前後の少額役務・EC | チャージバック・手数料 |

| ビジネスクレジット | 30万〜300万円の高額役務 | 解約・キャンセル時の対応設計 |

| リース | ハード+役務セット(機器+サポート等) | 契約期間中のサービス維持義務 |

| ビジネスローン | 運転資金・仕入れ | 元本返済の固定負担 |

| 法人カード | 日常経費・広告費 | 使い過ぎによる資金圧迫 |

ポイントは、「顧客の支払い心理」と「自社の資金繰り」を両方満たす組合せを作ることです。

-

初期費用が重いWeb制作やエステコース → ビジネスクレジット中心

-

機器付きの長期サポート → リース+ビジネスクレジットの併用

-

月謝制やサブスク的スクール → カード決済代行+口座振替

私の視点で言いますと、審査に落ちやすい案件ほど「サービス内容」と「契約期間」「提供スケジュール」がちぐはぐです。役務提供のマイルストーンと入金スケジュールを揃えるだけで、信販側の評価が変わり、代行会社からの提案の幅も一気に広がります。

相談前にこれだけ準備すると「決済コンサルの質」が一気に上がる情報セット

決済の相談をするときに、次の3点が揃っている企業は、支援の打ち手が圧倒的に増えます。

1 情報セット:売上と顧客の実態

-

過去1年の受注一覧(単価・支払方法・入金遅延の有無)

-

申込から提供完了までの標準フロー

-

解約・キャンセル理由の上位3つ

2 契約と運用ルール

-

現在使っている契約書・申込書の雛形

-

クーリングオフや中途解約の規定

-

返金基準と社内承認フロー

3 戦略イメージ

-

どの価格帯の失注を減らしたいか

-

どこまで未回収リスクを外部化したいか

-

手数料として許容できる上限

このセットがあると、決済コンサルや代行会社は「単におすすめの決済手段を紹介する」のではなく、割賦販売法との整合性チェック→審査通過しやすい設計→未回収リスクと手数料のバランス設計まで踏み込んだ提案ができます。

高額役務ビジネスの現場では、審査そのものよりも、申込書の取り方や説明不足が原因のトラブルの方がダメージが大きくなりがちです。導入ステップを急ぐ前に、このチェックリストで自社の“ほころび”を洗い出しておくことが、結果として最短ルートになります。

まかせて信販が見てきた現場から学ぶ失敗しないビジネスクレジット活用術

「いいサービスなのに、支払いの話になった瞬間に空気が重くなる」

高額なWeb制作やエステ、スクールの現場で、何度も見てきた光景です。ここでは、支払い設計で損をしないための“現場の勘所”だけを絞り込みます。

なぜ高額役務と設立まもない企業からの相談が集中しやすいのか

高額役務の事業ほど、次の3つが同時に発生します。

-

単価が高く、顧客の心理ハードルが高い

-

提供期間が長く、役務提供リスクが大きい

-

立ち上げ期で資金繰りも不安定になりやすい

その結果、「自社分割や売掛で何とかしようとして未回収が増える」「銀行やビジネスローンではスピードが合わない」という相談が集中します。

ビジネスクレジットは、クレジット会社が顧客の代金を立替え、事業者は短期で現金化できる仕組みです。設立間もない企業でも、サービス設計と契約の中身が整っていれば、与信そのものより“取引の組み立て方”でチャンスを作りやすいところが、相談が集まる理由です。

他社がスルーしがちなヒアリングや契約実務をあえてやり込む意味

審査で落ちやすい高額役務は、サービスそのものより「契約設計」が原因になっているケースが目立ちます。現場でよく直すポイントは次の通りです。

-

提供期間があいまい(いつ何を完了とみなすか不明)

-

返金・中途解約条件が不足

-

オプションと基本サービスの区分が不明瞭

-

研修やコンサルなど“成果が見えにくい部分”の説明不足

これらを潰すために、ヒアリングと契約書の書き換えをかなり細かく行います。

| 見直し前 | 見直し後 |

|---|---|

| 「制作一式」「スクール受講一式」とだけ記載 | 企画・制作・保守、入学金・教材・オンライン研修を分解して記載 |

| 解約条件なし、または一文のみ | 期間の区切りごとに返金割合や役務提供済み範囲を明記 |

| 口頭説明中心 | 説明書面・チェックリストをセットで保管 |

ヒアリングをやり込むほど、信販会社に提示できる「具体的なリスクの小ささ」が増えていきます。ここを面倒がるか、きちんとやり切るかで、審査通過率とクレーム率が両方変わるのが、業界人の目線で見た実感です。

決済は代行サービスを入れて終わりではなく事業戦略と一体設計するものという発想

決済代行やカードを導入しただけで終わらせると、次のような“歪み”が起きやすくなります。

-

高額案件なのに一括決済しか案内せず、成約率が伸びない

-

分割は自社分割のみで、未回収リスクを丸抱え

-

決済手数料だけを見て選び、キャッシュフローや売上機会ロスを計算していない

本来、決済設計は売上・資金繰り・リスク管理を同時にデザインする経営ツールです。

-

売上面

- Web制作100万円を「月々3万円の分割」で提示できるか

- オンライン研修や継続サポートを組み合わせ、単価を上げても払いやすく見せられるか

-

資金繰り面

- 役務提供前半でどれだけ現金化されるか

- 補助金や分割決済を組み合わせ、投資回収のタイミングをどう前倒しするか

-

リスク面

- 未回収は誰が負担するか

- 割賦販売法やクレジットのルールを踏まえた契約・説明になっているか

支援や代行に関わる私の視点で言いますと、「とりあえず決済端末を入れた」「オンライン決済ボタンを付けた」だけの会社ほど、あとから契約トラブルや資金ショートの相談に来られます。逆に、決済を経営戦略の一部として設計し直した企業は、単価アップと成約率アップ、そしてキャッシュフロー改善を同時に実現しているのが特徴です。

ビジネスクレジットは、その中核になる“分割のインフラ”です。決済を単なる「お金の通り道」としてではなく、「事業を加速させる設計図」として見直すことが、高額役務ビジネスを一段引き上げる近道になります。

この記事を書いた理由

著者 – 岡田克也

高額なWeb制作やエステ、スクールの現場で、成約の瞬間に同席すると「決済の設計さえ違っていれば、今の一言は断りではなく申込だった」と感じる場面が繰り返しあります。クレジット会社が立替払いを行う三者間決済の仕組み自体はシンプルでも、法人カードやリース、ビジネスローン、決済代行と頭の中でごちゃまぜになっている経営者は少なくありません。

私自身、以前ある役務ビジネスの相談で、ビジネスクレジットの資金の流れや所有権の所在を曖昧なまま進めてしまい、審査は通ったのに契約後に「聞いていた話と違う」と大きなトラブルに発展したことがあります。立替タイミングとキャンセル時の精算条件を図で共有していなかったことが原因でした。

それ以来、三者間決済のフローを図解で分解し、一括と分割でキャッシュフローがどう変わるか、自社分割や売掛とどこが違うのかを、契約実務とセットで伝えることを徹底してきました。本記事は、まさにその現場での失敗と試行錯誤から生まれた「決済インフラの見取り図」です。高額役務の成約率と資金繰りを守りたい方に、遠回りせず本質だけを手渡したいと思い、筆を取りました。