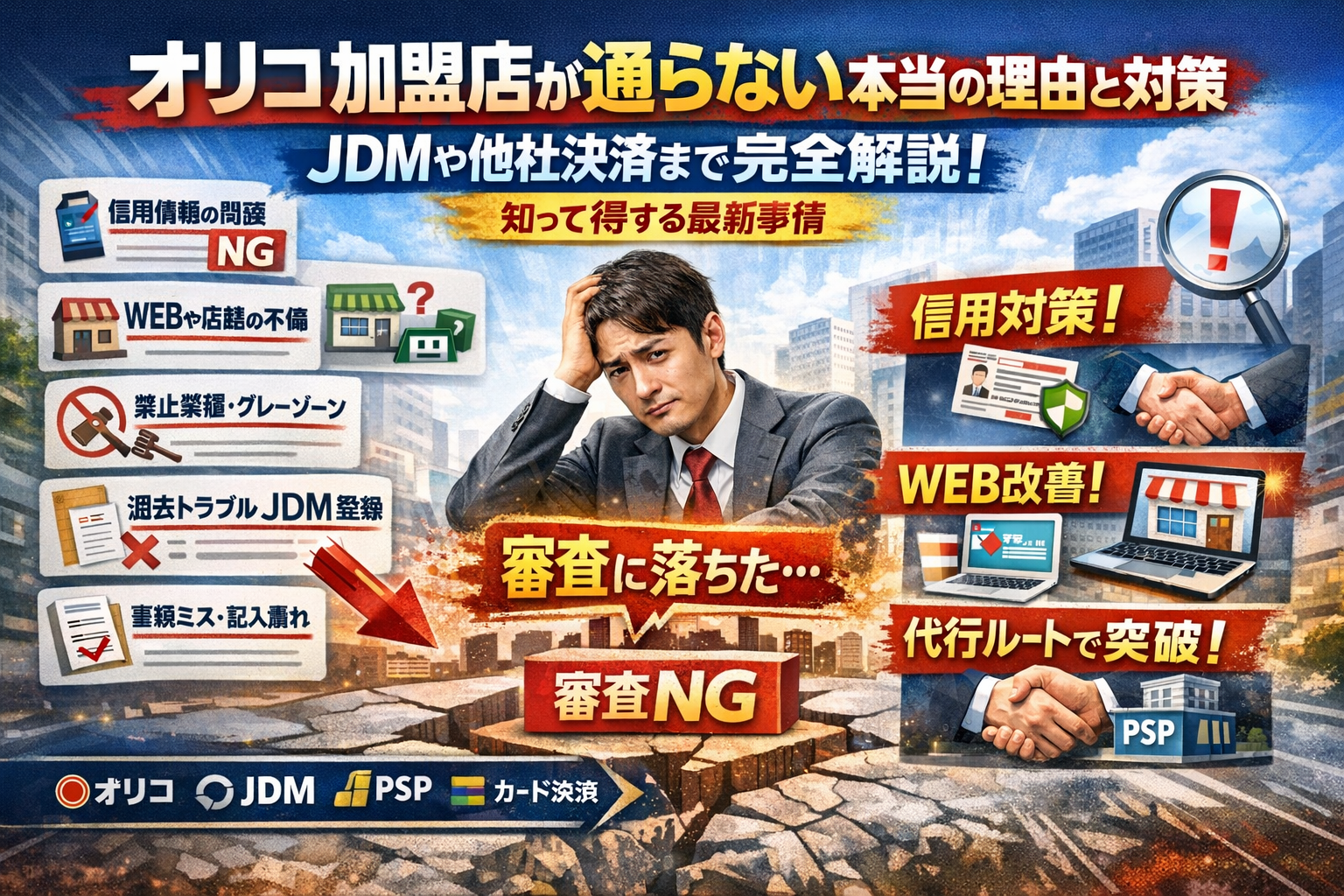

オリコの加盟店審査で「お見送り」と言われた瞬間から、売上の取りこぼしは静かに始まります。多くの方は「うちの規模や売上が小さいから」「オリコは厳しいから」と考えますが、実務の現場で否決要因になっているのは、別のポイントです。代表者の信用情報にある延滞や債務整理、営業実態が分からないWebサイトや店舗情報、申込書や必要書類の不備、禁止業種やグレーゾーンへの該当、そしてJDMという加盟店情報交換制度に登録された過去トラブル。この5つが組み合わさることで「加盟店としてリスクが高い」と判断され、どれか1つでも改善すれば通過の余地があるケースが少なくありません。

本記事では、オリコの審査ロジックを「加盟店の目線」で分解し、どこで落ちているのかを自己診断できるようにします。その上で、信用情報の確認方法、営業実態を証明する資料の整え方、書類ミスを防ぐ実務のコツ、JDMで不利にならない運用、さらに直契約が難しい場合に決済代行会社経由のルートで審査を通す考え方まで、手順として整理します。オリコにこだわるべきか、他社信販やPSPを組み合わせるべきかの判断軸も提示しますので、「なぜ通らないのか」「次に何をすべきか」がこの記事1本で明確になります。

- オリコが加盟店審査に通らないとき何が起きている?全体像を一気に掴もう

- 自社がどこでつまずいているか?オリコが加盟店審査に通らないときのセルフ診断リスト

- 代表者の信用情報がオリコの加盟店審査で注目されるリアルな背景

- 営業実態が見えなければオリコが加盟店審査で通らない要因に?Webと店舗の「信頼アップ見せ方術」

- JDMや過去トラブルが“知らない間にハンデ”に?気づけばオリコが加盟店審査で通らない影

- 「書類ミスで見送り」はもったいない!オリコが加盟店審査で通らない実例集とすぐできる対策

- 次こそオリコが加盟店審査で通るために!合格率アップの実践アクション

- オリコにこだわるか、別ルートもアリ?信販と決済代行の賢い選択ポイント

- 「まかせて信販」が見てきた現場の真実!オリコが加盟店審査で転ばないためのプロの思考法

- この記事を書いた理由

オリコが加盟店審査に通らないとき何が起きている?全体像を一気に掴もう

「なぜか通過しない」「理由を教えてくれない」――現場でよく聞く声ですが、裏側ではかなりロジカルに判断が行われています。

端末やカードの発行以前に、オリコはその事業者を「売上を最後まで回収できる取引先か」という目線でチェックしています。

加盟店審査は、次の3つが重なったときに厳しくなります。

-

代表者の信用情報に不安がある

-

営業実態が見えにくい(Webや店舗情報が弱い)

-

業種や販売方法がトラブルになりやすいゾーンに近い

ここに、加盟店情報交換制度(JDM)や書類の精度、多重申込の履歴が乗ってくるイメージです。

まずは、どこを見られているのかを整理しておきます。

オリコの加盟店審査で見られる「5つの本音ポイント」

表面的には「総合判断」とされますが、実務的には次の5軸でチェックされます。

| 見られている軸 | 具体的に見ている情報 | 落ちやすいパターン |

|---|---|---|

| 代表者の信用 | CICなどの信用情報、延滞・債務整理履歴、カードやローンの利用状況 | 延滞履歴が直近にある、キャッシング枠がパンパン |

| 営業実態 | 住所・TEL・Webサイト・店舗写真・営業許可証 | 住所がバーチャルオフィスだけ、サイトが1枚物で中身が薄い |

| 業種・商品 | 役務、情報商材、転売リスク、高額ECなど | 解約・返金トラブルが起きやすいモデル |

| 売上・資金 | 売上規模、利益、資本、他社の取引状況 | 数字の根拠が弱い、短期間での急成長を説明できない |

| 過去トラブル | JDM登録情報、他社での契約解除・苦情・回収不能 | 以前のカード会社で加盟店契約を打ち切られている |

現場感として、審査落ちのかなりの割合は「複数の小さいマイナスの積み重ね」で起きます。

1つ1つは軽微でも、5軸のうち3軸がグレーになると一気に通過しにくくなります。

個人ローン審査とどう違う?似てはいても境界線あり!

Appleローンや自動車ローン、ショッピングローンの審査経験がある方は、そのイメージで加盟店審査を捉えがちですが、性質がまったく違います。

| 個人向けローン | 加盟店審査 |

|---|---|

| 「この人にお金を貸せるか」を見る | 「この会社と継続して取引できるか」を見る |

| 返済能力(年収・勤続年数)重視 | ビジネスモデルと運用体制重視 |

| 延滞歴はほぼ即NG | 延滞があっても、営業実態が強ければ検討余地ありのことも |

| 取引は1対1 | カード会員・加盟店・オリコ・決済代行など複数が絡む |

共通しているのは「信用情報を必ず確認する」「返済・回収の見込みを重く見る」という点です。

一方で加盟店の場合、Webサイトや申込フォームの設計、返金ルール、カード情報の管理方法まで見られます。

端末やアプリを誰がどう運用するか、社内ルールを持っている会社ほど評価は上がりやすいです。

実は見えない「オリコ加盟店情報交換制度」が効いてくる仕組み

審査の現場でじわじわ効いてくるのが、加盟店情報交換制度(JDM)の存在です。

これはカード会社や信販会社どうしが、加盟店に関するトラブル情報を共同で管理・利用する仕組みです。

登録されやすい行為のイメージは次の通りです。

-

売上のキャンセルやチャージバックが異常に多い

-

カード情報の管理が甘く、不正利用が多発した

-

回収不能が多数発生し、契約解除になった

-

説明不足や誇大広告で苦情が継続的に発生した

一度大きなトラブルを起こしてJDMにネガティブ情報が登録されると、その後別のカード会社や信販会社に申し込んだ際にも「要注意先」として見られます。

表向きは「総合判断」でも、最後のひと押しとしてJDMの情報でお見送りに傾くケースは、業界人なら誰もが知っているところです。

この全体像を押さえておくと、自社が端末やカード決済の導入でつまずいている理由がかなりクリアになります。次のステップでは、代表者の信用・営業実態・業種リスクをセルフ診断していくことが重要です。

自社がどこでつまずいているか?オリコが加盟店審査に通らないときのセルフ診断リスト

「なぜ落ちたのか分からない…」と感じている段階では、次も同じところでつまずきます。まずは、オリコ側がチェックしている視点に合わせて、自社を点検してみてください。

下の表をざっくり埋めるだけでも、自社の弱点が浮き彫りになります。

| チェック軸 | 自己評価 | 気になるポイント例 |

|---|---|---|

| 代表者の信用情報 | 高・中・低 | 延滞・債務整理・多重借入 |

| 営業実態の分かりやすさ | 高・中・低 | 住所・TEL・Web・店舗写真 |

| 売上・財務・申込状況 | 高・中・低 | 赤字続き・急拡大・多重申込 |

| 業種リスク | 高・中・低 | 禁止業種・グレーゾーン・高額役務 |

代表者の信用情報は大丈夫?延滞や債務整理で見られるNGサイン

加盟店審査でも、代表者個人のクレジット情報は重要な「与信データ」として見られます。次のような情報が信用情報機関に記録されていると、審査は一気に厳しくなります。

-

クレジットカードやローンの長期延滞履歴

-

任意整理・自己破産などの債務整理

-

キャッシングやカードローンの利用枠がパンパン

-

直近で多くのカードやローンに申込んでいる記録

「今はきちんと払っているから大丈夫」と思っていても、過去の延滞が残っているケースも少なくありません。一度、自分で信用情報を取り寄せて、延滞・異動・残高を客観的に確認しておくと、原因の切り分けがしやすくなります。

営業実態が伝わっているか?住所・電話・Webサイトで見落としがちなツボ

オリコ側は「この加盟店は本当に存在し、継続して取引できるか」を確認します。次のような状態だと、存在や事業内容が見えにくくなり、リスク高めに判断されがちです。

-

連絡先が携帯番号だけで固定TELがない

-

事業用住所がレンタルオフィス・バーチャルオフィスのみ

-

Webサイトがない、あるいは1ページだけの簡易なサイト

-

店舗・事務所の外観や内観の情報がネット上にほぼ無い

最低限、以下は整えておきたいところです。

-

事業用の固定電話番号と、代表者携帯の両方を申込書に記載

-

会社概要・事業内容・料金・問い合わせ先を載せたWebサイト

-

店舗・オフィスの外観写真、内観写真

-

特定商取引法に基づく表示ページ(EC・役務は必須レベル)

情報が整理されているほど、「売上回収まで安心して任せられる加盟店」という印象につながります。

売上規模や財務状態・多重申込など与信リスクを自分でチェック

売上や財務が悪いと即NGというわけではありませんが、「返金やチャージバックが発生したときに耐えられるか」は必ず見られます。次のポイントを自分でチェックしてみてください。

-

直近1〜2年の売上推移が、急減していないか

-

赤字が続いていないか、資本金・自己資本はどのくらいか

-

高額商品を扱うのに、売上に対して手元資金が薄すぎないか

-

短期間に複数のカード会社や信販に加盟店申込をしていないか

多重申込が多いと「どこからも断られているのでは」と疑われます。結果待ちのうちに次々と申込むのではなく、1社ごとの結果を見ながら計画的に動いた方が、トータルの通過率は上がりやすいです。

禁止業種やグレーゾーンも要注意!思わぬ見落としポイント

事業内容によっては、オリコ自体のルールとして契約できないケースもあります。また、書き方次第で「グレー」に見えてしまい、本来通るはずのビジネスが敬遠されることもあります。

-

公序良俗に反すると判断されるサービス

-

情報商材、投機性の高い商材、マルチ商法と誤解されるビジネス

-

化粧品・健康食品で、医療的な効果をうたっているサイト

-

転売色が強く、仕入先やメーカー名が不透明なECサイト

次のように整理すると、リスクを下げやすくなります。

-

メーカー・仕入先・正規販売ルートを明示する

-

役務(エステ・スクール・コンサル)の内容や期間、返金条件を具体的に示す

-

誇大広告と受け取られる表現をWebサイトやチラシから削る

ここまでセルフ診断をすると、「通らない理由」がなんとなくではなく、どの軸にあるのか見えてきます。次のアクションは、その弱点の補強から始めるのが最短ルートになります。

代表者の信用情報がオリコの加盟店審査で注目されるリアルな背景

カードの加盟店審査は、会社だけでなく代表者個人の信用情報まで一体でチェックされます。端末やQRコード決済の導入でも、最終的には「この人にカード会社の売上回収を任せて安全か」という判断になるからです。

現場感覚として、書類も事業内容も問題ないのに最後の最後でお見送りになる案件の多くが、この代表者の信用情報でつまずいています。

過去の延滞や債務整理は加盟店信用にどこまで影響するの?

クレジットカードやローンの返済遅延、債務整理は、CICなどの信用情報機関に記録されます。加盟店審査では、ここを通じて次のような点が見られやすいです。

-

直近2〜3年に長期延滞がないか

-

複数社で返済トラブルが連続していないか

-

債務整理後のカード利用・返済が安定しているか

加盟店契約では、カード会社が立替払いを行い、その後に加盟店へ売上を入金します。もし代表者が過去に支払義務を果たせていない履歴が濃い場合、「顧客からの返金対応やチャージバック時にトラブルにならないか」という懸念につながりやすくなります。

CICなど信用情報を自分で取り寄せて本当に見るべきポイント

自己診断をしないまま再申込を繰り返すと、かえって信用を落とします。まずはCICなどから自分の情報を取り寄せ、次を確認しておくと審査対策が現実的になります。

-

返済状況欄に「延滞」を示す記号が続いていないか

-

キャッシングやカードローンの件数が過度に多くないか

-

解約済みカードにトラブル履歴が残っていないか

下記のように整理すると、自社のリスクを把握しやすくなります。

| チェック項目 | 見られやすいリスク例 | 対応の方向性 |

|---|---|---|

| 返済状況 | 同一カードでの長期延滞 | 返済完了後、期間を空けてから申込 |

| 契約件数 | 小口ローンの多重利用 | 不要な契約を整理 |

| 債務整理履歴 | 複数社での整理 | 事業とプライベートの資金を明確に分離 |

キャッシングやカードローン残高チェックが審査突破のカギ

カードのショッピング枠よりも、キャッシングやカードローン残高の方が加盟店審査では重く見られがちです。

理由は、資金繰りが苦しくなると、顧客との取引条件を急に変えたり、短期的な売上確保のために過剰な販売をしてしまうリスクが高まるからです。

-

複数カードのキャッシングを限度額近くまで利用

-

返済のために新たなローンを重ねている

この状態だと、決済センター側は「今後の運営も不安定では」と判断しやすくなります。申込前に、不要な借入をできるだけ圧縮し、返済計画を明確にしておくことが、加盟店審査の通過率アップにつながります。

学生や若手社長が意外と見落とすリスクポイント

設立3年以内の会社や、学生・20代の若手代表の場合は、信用情報そのものの「薄さ」がハンデになることがあります。現場でよく見るのは次のパターンです。

-

クレジットカードを1枚も持ったことがなく履歴が真っ白

-

スマホ分割払いの延滞が何度もある

-

サブスクや通販の少額決済を安易に滞納している

履歴が全くないと「評価材料が少ない状態」、小さな延滞が点在していると「金額に関係なくルーズ」と判断されかねません。

代表者として加盟店契約を目指すなら、少額のクレジット利用を計画的に行い、支払いをきちんと積み上げておくことが、長期的には最強の信用構築になります。

業界人の目線で言えば、端末やアプリの種類よりも、代表者の信用情報を整えることが、オリコを含むどのカード会社の加盟店審査でも効いてくる共通の土台だと感じています。

営業実態が見えなければオリコが加盟店審査で通らない要因に?Webと店舗の「信頼アップ見せ方術」

「売上もあるしお客様もいるのに、なぜか審査が通らない」

現場でよく聞くケースの多くは、ビジネスそのものよりも「見せ方」で損をしています。オリコ側は、加盟店の端末を置いてクレジット決済を任せる以上、「本当に安心して取引できる事業か」を画面越しの情報だけで判断します。ここを外すと、内容が健全でもNGになりやすいです。

Webサイトがない・情報不足は疑われがち!よくある危険パターン

次のようなサイト・アカウント状態は、審査担当の警戒スイッチを入れます。

-

会社名・代表者名・住所・TELがどこにも載っていない

-

フリーメールアドレスのみ、独自ドメインのURLや公式サイトがない

-

商品・サービス説明が「稼げる」「誰でも簡単」など曖昧なコピーだけ

-

特定商取引法の表記ページがない、もしくは別会社名になっている

ざっくり言えば、「この加盟店にカード情報を渡しても大丈夫か」が判断できない状態です。最低限、会社概要と連絡先、サービス内容は、トップページから2クリック以内で確認できるよう整理しておきたいところです。

外観・内観写真やチラシで“信用できるお店”に見せるコツ

オンライン完結の審査では、「営業実態が目で見えるか」が大きな加点になります。実務上、次の素材をセットで提出すると、印象が大きく変わります。

-

店舗・事務所の外観写真(看板と入口が写るもの)

-

施術スペースや教室、商談スペースなどの内観写真

-

チラシ・パンフレット・メニュー表

-

既存顧客向けの申込書・契約書のサンプル

これらは単なる飾りではなく、「本当にここでサービスが提供されている」という物理的な証拠になります。

| 資料種別 | 審査担当が見るポイント |

|---|---|

| 外観写真 | 実在の住所か、看板に屋号が出ているか |

| 内観写真 | 役務提供の設備があるか、事務所がバーチャルに見えないか |

| チラシ・パンフ | 極端な誇大広告になっていないか |

| 契約書サンプル | 料金・返金・中途解約の説明が明確か |

エステやスクール、Web制作などの役務系は、ここを丁寧に揃えるだけで評価が一段変わる印象です。

特定商取引法表記や返金ルールで一気に安心感UP

ECサイトや申込フォームがある場合は、特定商取引法に基づく表記と返金・解約ルールの書き方で、信用度がはっきり分かれます。特にチェックされやすいのは次の部分です。

-

事業者名・所在地・電話番号・運営責任者の氏名

-

支払方法(クレジット・分割・その他決済)の明記

-

返品・キャンセル・中途解約の条件と手続き方法

-

継続課金型サービスの場合の解約締切日・連絡窓口

ここが曖昧だと、「トラブル時にカード会社の回収リスクが高い加盟店」と判断されやすくなります。実務では、問い合わせTELとメールアドレスを複数記載し、「年中無休」「○時〜○時」など受付時間も併記しておくと安心材料になりやすいです。

役務商材やECサイトが“転売・情報商材っぽい”と誤解されるポイント

問題は、悪意がなくても「グレーに見える」文言や構成です。特に次のようなケースは、情報商材・転売系と誤認されやすく、JDMの観点でも慎重に見られる傾向があります。

-

「在宅で月○○万円」「完全自動で収入」など、収益を強調するコピー

-

具体的なサービス内容より、稼げる未来のイメージばかりを強調

-

仕入れやメーカー名、商品スペックの情報が極端に少ないECサイト

-

高額なサブスクや講座なのに、カリキュラムや提供回数が不明確

役務・高額商材を扱う加盟店は、あえて次の工夫をしたいところです。

-

実際の提供プロセス(初回カウンセリング→契約→施術など)をフロー図で掲載

-

料金表を細かく分け、追加費用やオプションを明示

-

クレジット決済で購入できる商品・サービス範囲をサイト上でも区別

信販・カード会社の審査担当は、短時間で大量の加盟店情報をチェックします。だからこそ、「怪しくないですよ」と説明するのではなく、「誰が見ても普通の事業に見える設計」に変えていくことが、最短で通過率を上げる近道になります。

JDMや過去トラブルが“知らない間にハンデ”に?気づけばオリコが加盟店審査で通らない影

カード会社の審査センターは、申込書だけを見ているわけではありません。過去の取引データが静かに積み上がり、「この加盟店は大丈夫か」を機械的かつ冷静に判断しています。その裏側で効いてくるのが、加盟店情報交換制度、いわゆるJDMです。

加盟店情報交換制度でどの情報が審査に影響を与えるのか

JDMは、カード会社や信販会社が加盟店の情報を共同で利用する仕組みです。ここで共有され得るのは、売上金額そのものよりも「リスクに直結する情報」です。

代表的な項目を整理すると次のようになります。

| 区分 | 具体的な情報の例 | 審査での見え方 |

|---|---|---|

| 契約関連 | 契約解除・取引停止 | 再度の契約は慎重に判断すべき加盟店 |

| トラブル関連 | 苦情・キャンセルの多発 | 顧客対応や役務提供に課題がある可能性 |

| 代金回収関連 | 売上回収不能・チャージバック多発 | 決済利用の管理体制に懸念あり |

| 情報管理関連 | カード情報の漏えい・不正利用 | システムや運用の重大な問題 |

このレベルの情報が登録されていると、申込内容がきれいでも「過去の実績」として審査に影響してきます。

契約解除や苦情多発、情報管理ミスは長期NGのもと?

実務上、特に重く見られやすいのは次の3つです。

-

他社による加盟店契約の解除や取引停止

-

苦情・返金トラブルの多発

-

カード情報や個人情報の管理不備

契約解除の履歴があると、「なぜ解除になったのか」をカード会社側で慎重に判断します。たとえ売上が大きくても、回収できない取引やチャージバックが続いていると、与信リスクが高い加盟店と見なされます。

情報管理ミスはさらに重く、カード情報の漏えいなどが一度でも起こると、その後の審査で長くマイナスに作用します。端末やアプリ、管理画面のパスワード共有といった安易な運用も、実は大きなリスクです。

他社でトラブルがあった時オリコが加盟店審査でどう見ているか

他社でのトラブル履歴がある場合、審査担当は次の3点をセットで見ています。

-

どのような行為が問題になったのか

-

改善策を取り、運用を変えているか

-

同じ取引先や商品・サービスで再発しないか

たとえば、「高額役務の途中解約が多く、返金トラブルになった加盟店」が別の信販会社に申し込んだケースでは、単に売上計画だけでなく、契約書の内容やクーリングオフ対応、キャンセルポリシーまで細かく確認されます。

業界人の目線で言うと、「トラブルの有無」だけでなく、「トラブル後にどこまで自分で仕組みを直したか」を見られている、と捉えた方が実態に近いです。

トラブル登録を防ぐために今日からできるシンプル予防策

JDMの登録そのものは加盟店側でコントロールできませんが、「登録されるような事態を起こさない」ためにできることははっきりしています。

-

売り方・説明の徹底

- 特に役務や継続課金は、期間・総額・解約条件を申込時に明確に説明

- 注文先や連絡先(TEL・メールアドレス・サイトURL)をわかりやすく表示

-

契約書・規約・画面設計の見直し

- 特定商取引法表記、返金ルール、キャンセルポリシーをサイトと書面で統一

- スマホ画面でも重要事項がきちんと読めるレイアウトにする

-

決済・情報管理の基本ルール

- カード番号は端末や専用サイトに直接入力し、紙やメモに一切残さない

- ID・パスワードをスタッフで共有せず、権限を分けて管理

- 端末や管理画面を操作できる人を限定し、退職時はすぐに権限削除

-

クレームの初動対応

- 返金やキャンセルの問い合わせには、その日のうちに一次対応

- 感情的なやり取りになりそうな場合は、メールか書面で記録を残す

これらはどれも特別なシステムを入れなくても、今日から運用で変えられるポイントです。結果としてクレーム件数が減り、チャージバックや契約解除のリスクも下がります。

JDMは目に見えないぶん、後から巻き戻すことが難しい仕組みです。だからこそ、「1件1件の取引」と「日々の情報管理」を丁寧に積み重ねることが、数年後の審査通過率を左右する土台になっていきます。

「書類ミスで見送り」はもったいない!オリコが加盟店審査で通らない実例集とすぐできる対策

「端末もカードも用意したのに、なぜか審査で止まる」。現場で話を聞くと、与信リスクより前に、書類レベルでつまずいている加盟店が驚くほど多いです。ここを整えるだけで、通過率が目に見えて変わります。

申込書の記載ミスや数字の矛盾で“虚偽”を疑われるパターン

オリコのセンター側は、申込内容と公的な情報を機械的に突き合わせながら審査を進めます。そこで数字にズレがあると、それだけで「信用できるか」の初期ジャッジが厳しくなります。

典型例を整理します。

-

直近決算書の売上と、申込書に書いた年商が大きく違う

-

個人事業なのに「会社名」として法人名風に記載

-

登記情報と住所・TELが違う

-

代表者の生年月日・漢字表記がクレジット契約の情報と食い違う

こうしたズレは、意図的でなくても虚偽申告の疑いとして扱われます。申込前に、登記簿謄本・確定申告書・既存カードの会員情報を横並びで確認し、同じID・同じ表記でそろえる意識が重要です。

営業許可証や確定申告書などうっかり抜けがちな書類リスト

必要書類は事業内容や決済方式で変わりますが、現場で抜けがちなものはパターン化されています。

うっかり漏れやすい書類を表にまとめます。

| 書類名 | 抜けやすいケース |

|---|---|

| 営業許可証 | エステ・スクール・飲食など「許可が当たり前」の業種 |

| 確定申告書・決算書 | 設立3年以内で「まだ薄いから」と出し渋る場合 |

| 事業用口座の通帳 | 個人口座で決済を受けていて、口座情報が曖昧 |

| 会社概要・パンフ | EC・役務で実店舗がなく、Webサイト情報だけに依存 |

特に役務系やEC加盟店は、URLだけでは営業実態の判断がつきにくいため、紙の会社案内やチラシ、サービス内容が分かる資料をプラス1枚添付する感覚を持つと評価が安定します。

多重申込や短期の再申込で信用ダウンしてしまう落とし穴

焦っている加盟店ほど、ここで自分の首を絞めます。

-

同時期に複数の信販・カード会社に一斉申込

-

オリコで否決後、1〜2週間で再申込

-

決済代行会社経由と直契約をほぼ同タイミングで申込

審査側の画面には「短期間に同業他社への申込が集中している」情報が並び、資金繰りに詰まっている、もしくは加盟店情報交換制度(JDM)で要注意行為がないか、という目線が強まります。

再チャレンジの目安としては、

-

売上や財務内容が変わっていないのに、1〜2か月以内での再申込は避ける

-

否決理由が書類不備であれば、それを完全に解消してから1本に絞って再申込

-

他社決済との比較検討は、まず社内で整理してから順番に申込

このあたりを意識するだけで、「多重申込で信用ダウン」という無駄な減点を防げます。

審査結果が来ない・連絡がつかないときに即チェックすべきこと

「審査結果メールが来ない」「承認URLが分からない」と相談を受けるケースも少なくありませんが、実務で多いのはシンプルな行き違いです。次のポイントを順番に確認してみてください。

-

申込書のメールアドレスに誤記がないか

-

迷惑メールフォルダで「オリコ」「センター」関連の送信元を検索

-

連絡先TELが事業用端末ではなく個人スマホになっていないか

-

サイトの問い合わせフォームしか登録しておらず、実際の担当者に届いていない

特にオンライン申込では、ID・パスワード再発行メールが届かないだけで「審査が止まっている」と誤解されることがあります。自社サイトの管理アカウントと、審査連絡用メールを分けておき、社内で誰が確認するかを決めておくと安心です。

審査が想定より長いと感じた場合は、放置せずに、申込控えに記載のセンターへ直接TELで状況確認することをおすすめします。その際、加盟店名・代表者名・申込日・売上規模といった基本情報を即答できるよう手元に準備しておくと、やり取りがスムーズになり、余計な疑念を持たれにくくなります。

次こそオリコが加盟店審査で通るために!合格率アップの実践アクション

「またお見送りか…」をここで終わらせるために、現場で実際に通過率が変わったアクションだけをまとめます。机上の空論ではなく、端末やカード決済の導入支援の中で何度も試されてきたやり方です。

代表者の信用状態を立て直すための短期・中期ロードマップ

まずは代表者の信用情報を“現状把握→傷を広げない→整える”順で動きます。

【短期(〜3カ月)】

-

CICなどで自分の信用情報を開示し、延滞・債務整理・異動情報を確認

-

クレジットカードのキャッシング枠を可能な範囲で減額

-

少額・高金利のカードローン残高を優先的に返済

-

新規カードやローンの申し込みをストップ(多重申込はNGサインになりやすいです)

【中期(3〜24カ月)】

-

延滞中のものを完済し、「延滞中」の状態をゼロにする

-

公共料金や携帯料金の口座振替・自動引き落とし設定で“うっかり遅れ”を防止

-

事業の売上と入金サイクルを安定させ、決算書や確定申告書で黒字化を目指す

信用状態は、「今ダメかどうか」より「今後安定しそうか」を見られます。完璧でなくても、改善の筋道が見えるだけで判断が変わるケースが実務ではあります。

営業実態を“分かりやすく可視化”する資料づくりステップ

審査担当者は、実際に店舗や事業所に来てくれるわけではありません。手元の情報だけで「この加盟店は信用できるか」を判断します。そこで、営業実態を見える化する資料をセットで用意します。

準備したい資料を一覧にすると次のようになります。

| 分類 | 具体例 | ポイント |

|---|---|---|

| 基本情報 | 会社概要、登記簿、パンフレット | 住所・TEL・URL・メールが一致しているか |

| Webサイト | トップページ、商品・サービスページ、特商法表記 | 料金・返金ルール・運営者情報を明記 |

| 店舗・事務所 | 外観・内観写真、看板、受付カウンター | 「実在感」が伝わる写真を複数枚 |

| 実績・取引 | 取引先一覧、導入事例、売上推移(簡易でも可) | 堅実な取引先や継続取引があるとプラス |

役務商材やECの場合は、注文からサービス提供・商品発送・回収までの流れを図にして添付すると、決済後のトラブルリスクを判断しやすくなり、与信面でプラスに働きやすいです。

契約書や申込フォーム記載に潜むトラブルリスク回避ワザ

契約書や申込フォームは、JDMで共有されるような「トラブル登録」を避ける最後の砦です。ここが曖昧だと、苦情や返金トラブルが増え、長期的なマイナス評価につながります。

見直したいポイントをチェックリストにします。

-

料金・支払回数・総支払額が、見積書・契約書・Webサイトで同一

-

中途解約の条件と返金ルールを、誰が読んでも分かる日本語で明記

-

役務提供期間(例:スクールの受講期間、エステの有効期限)を具体的に記載

-

クレジット決済を利用すること、カード会社名を利用規約に明記

-

申込フォームで「規約に同意する」のチェックとタイムスタンプを記録

カード番号の管理方法も重要です。端末や管理アプリを使う場合は、識別番号やパスワードを紙で共有しない、共有端末に保存しないといった社内ルールを簡単でも文書化しておくと、情報管理面の不安を減らせます。

一度見送りになった後、賢く再申込するタイミングと工夫

見送り直後の「勢い再申込」は、情報だけ増えて信用は下がる最悪パターンです。再チャレンジは、状況が変わったタイミングを狙います。

【再申込前にやること】

-

初回申込内容を保存し、「売上計画」「事業内容」の書き方を振り返る

-

営業実態を示す資料を追加(新しいWebページ・店舗写真・取引先増加など)

-

信用情報で延滞の解消や残高減少を確認

【タイミングの目安】

| 状況 | 再申込を検討しやすい目安 |

|---|---|

| 延滞を完済した | 完済から数カ月経過し、遅れなく支払い続けられている |

| 事業が軌道に乗った | 決算1期分で黒字、または売上が明確に増加した |

| サイト・運用を大幅改善 | 特商法表記・返金ルール整備、苦情対応の体制を作った |

再申込時は、「前回から改善した点」を申込書の備考や担当センターへの連絡で簡潔に伝えると、単なる“粘り”ではなく“改善したうえでの再挑戦”として見てもらいやすくなります。

業界人の目線で見ると、通過した案件と見送り案件の差は、才能よりも準備の粒度とタイミングです。ここを押さえれば、設立間もない会社や役務・高額商材でも、合格にぐっと近づけます。

オリコにこだわるか、別ルートもアリ?信販と決済代行の賢い選択ポイント

「オリコに申し込んでも通過しない。でも決済を止めるわけにもいかない。」

現場で最も多い相談が、この“板挟み状態”です。ここからは、オリコ直契約にこだわるべきケースと、あえて別ルートを使った方が売上と信用の両方を守りやすいケースを整理します。

オリコと直接契約する意味と、他ルートをあえて選ぶ理由

オリコと加盟店として直接契約する意味は、ざっくり言えば「条件のコントロール性」と「ブランド信用」にあります。

| ルート | メリット | 注意点 |

|---|---|---|

| オリコと直契約 | 審査基準や取引条件を把握しやすい / 手数料率の交渉余地が生まれやすい | 審査が事業と代表者の信用にダイレクトに刺さる |

| 決済代行会社経由 | 一度の手続きで複数カード会社・信販にアクセスできる / 端末や管理画面が一本化される | 手数料がやや高めになりがち / ルール違反時の契約解除が一気に来ることもある |

役務商材や高額サービスで「JDMに情報が残るリスクを極力抑えたい」ときは、最初から決済代行会社を使って安全運転で始める判断も十分アリです。

ショッピングローン・ビジネスクレジット・カード決済の違いと相性診断

同じオリコでも、どのサービスを使うかで審査の見方が変わります。イメージしやすいように整理します。

| 決済手段 | 向いている商品・事業 | 審査で重視されやすいポイント |

|---|---|---|

| ショッピングローン | PC・家具・美容機器など高額商品の分割購入 | 商品の実在性・回収しやすさ・返品ルール |

| ビジネスクレジット | BtoB向け制作費・コンサル・スクール費用 | 契約書や役務提供の実態、継続性 |

| カード決済 | EC・店舗での少額〜中額決済全般 | 売上の安定性・チャージバックリスク |

例えば、Web制作会社が「ショッピングローン」に申し込むと役務として見られ、通過しにくくなることがあります。同じ事業でも、分割よりカード決済中心に設計した方が結果として通りやすい、というケースは珍しくありません。

決済代行会社経由だと審査でどんな見方が変わる?

決済代行会社を挟むと、審査は次の2段階で行われます。

-

決済代行会社による一次審査

事業内容、サイト情報、売上見込みなどをまとめてチェック

-

各カード会社・信販会社による個別判断

オリコを含む複数社が、自社ルールで通過・見送りを判断

ここで効いてくるのが「情報の整理力」です。

1社ずつバラバラに申込むと、申込書やサイトの表現が微妙にズレて、「この加盟店は何をしている会社なのか」が伝わりにくくなりがちです。決済代行会社の担当者と一緒に、事業説明や利用規約、特商法表記を整理しておくと、JDMで誤解を招きやすい行為を事前に潰しやすくなります。

他社で断られたけれど決済代行経由で通った成功パターンとは

現場でよくある成功パターンを、簡単に整理します。

-

エステやスクールで「役務期間が長すぎてNG」

→ 決済代行経由で、分割回数を短く区切る・契約書の返金ルールを明確化することで通過

-

高額ECサイトで「転売系かも」と疑われて見送り

→ 商品ページにメーカー名や保証内容、サポート窓口(TEL・メールアドレス)を明記し、外観写真と在庫管理体制を提示して通過

-

設立1年未満のWeb制作会社が売上規模で不安視

→ 小さめの利用上限からスタートする条件で合意し、実績と売上回収を積み上げてから枠を拡大

ここで共通しているのは、「信用を上げるために売上の欲張りを一旦抑えたこと」です。

いきなり大きな枠と長期分割を取りにいくより、まずは通過しやすい上限や回数からスタートし、管理画面での取引履歴や回収実績を積み上げる方が、結果的に早く次のステージに進めます。

オリコだけを攻め続けて時間と信用をすり減らすより、「どのルートなら今の自分の事業と信用状態で一番現実的か」を冷静に判断した方が、キャッシュフローと信用情報の両方を守りながら前に進みやすくなります。

「まかせて信販」が見てきた現場の真実!オリコが加盟店審査で転ばないためのプロの思考法

設立まもない会社・役務・高額商材でも通過率を上げるポイント

オリコの加盟店審査は「実績がないから無理」ではなく、「リスクが読み切れないから保留」になりがちです。ここを逆手に取って、読みやすい情報を揃えることが鍵になります。

代表的な通過率アップの打ち手を整理すると、次のようになります。

| チェック項目 | ポイント |

|---|---|

| 事業の見え方 | サイト・パンフ・料金表で商品とサービス内容を明確化 |

| お金の流れ | 売上規模・入金サイクル・キャンセル条件を整理 |

| 顧客保護 | 返金規定・クーリングオフ・問い合わせTEL表示 |

| 管理体制 | 個人情報とカード情報の管理方法を明文化 |

役務や高額商品は「売上は立つが回収リスクも高い」と見られます。分割やクレジットを利用する理由、途中解約時の対応、どこまでが加盟店負担かを契約書で説明できると、判断が一気にしやすくなります。

「途中まで順調だったのに突然NG」の落とし穴を回避する方法

現場で多いのは、一次審査は通過したのに、オリコの本審査やJDM確認の段階でお見送りになるパターンです。途中NGの典型は次の3つです。

-

途中で見つかった代表者の信用情報のキズ

-

サイト改修前後で内容が変わり「情報商材・転売」に近づいた

-

過去の加盟店トラブル情報がJDMで共同利用されていた

途中NGを避けるには、「申込時点の情報をあとから変えない」が基本です。サイトの文言変更や料金改定は、審査通過までは極力ストップし、どうしても変える場合は、どこをどう変えたかを自分でメモしておくと、オリコ側からの確認にも落ち着いて答えられます。

ほかが見落としがちなサイト設計や運用のチェック箇所

審査担当は、端末のブラウザで実際にサイトへアクセスし、URLやアカウント登録画面まで確認します。そのときに「一気に警戒モード」に入るポイントがあります。

-

料金が分かりにくく、申込ボタンだけ大きい

-

問い合わせ先がメールアドレスだけでTEL番号がない

-

ログイン画面や識別番号入力ばかりで、会社情報や所在地が薄い

-

決済ページが外部サービスだが、どの会社のカード決済か表示がない

こうした部分は、悪質な情報商材サイトや不正なQR決済サイトと UI が似てしまいがちです。会社名・住所・TEL・運営責任者・特定商取引法表記をフッターに常設し、カードやクレジットのブランドロゴ、決済代行会社名、サポートセンターの受付時間を明記するだけでも印象は大きく変わります。

専門家に相談すべきケースと、その前に整えておきたい情報リスト

自力で整える段階を越えているケースもあります。特に次のどれかに当てはまる場合は、信販や決済に詳しい専門家に一度相談した方が早いことが多いです。

-

すでに複数社の加盟店審査で通過しなかった

-

代表者の信用情報に延滞・債務整理の履歴がある

-

過去にカード会社から契約解除やチャージバック多発の連絡を受けた

-

高額役務でキャンセルや返金の問い合わせが多い

相談前に、最低限次の情報をまとめておくと、打ち手の精度が一気に上がります。

-

直近2期分の売上と粗利の一覧

-

主な商品・サービスの単価と平均利用回数

-

現在使っている決済手段(カード端末、オンライン決済、口座振替など)

-

直近1年の返金・クレーム件数と理由

-

代表者のクレジット・ローン利用状況のメモ(件数とおおよその残高)

業界人の目線では、「どの信販会社とどう契約するか」よりも、「この事業のリスクをどう見せれば、相手が冷静に判断しやすくなるか」を設計し直すことが本質だと感じています。ここが整理できれば、オリコに再チャレンジするか、決済代行会社経由で複数社にあたるかの判断も、迷いなく選びやすくなります。

この記事を書いた理由

著者 – 岡田克也

本記事の内容は、日々まかせて信販で加盟店審査に向き合う中で蓄積してきた実務経験と知見を土台に、運営者である私が整理し直して言語化したものです。

オリコの加盟店審査は、書類を揃えるだけでは通りません。代表者の信用情報、Webサイトや店舗の見せ方、JDMの登録状況、申込書の書き方まで、「ちょっとした抜け」が積み重なって否決になる場面を、私は何度も目の前で見てきました。なかには、売上もしっかりありサービス品質も高いのに、サイトが情報商材のように疑われるデザインだったせいで、オリコだけでなく他社決済も連鎖的に厳しく見られてしまったケースもあります。

東京都港区赤坂のオフィスで、エステやスクール、制作会社など役務商材を扱う事業者様の相談を受けていると、「どこで落ちているのかすら分からない」という声が本当に多いと感じます。だからこそこの記事では、審査側の目線をできるだけ具体的に翻訳し、自社でセルフチェックしながら改善していけるようにまとめました。オリコにこだわるべきか、別ルートを組み合わせるべきかを判断する材料としても役立てていただければ幸いです。