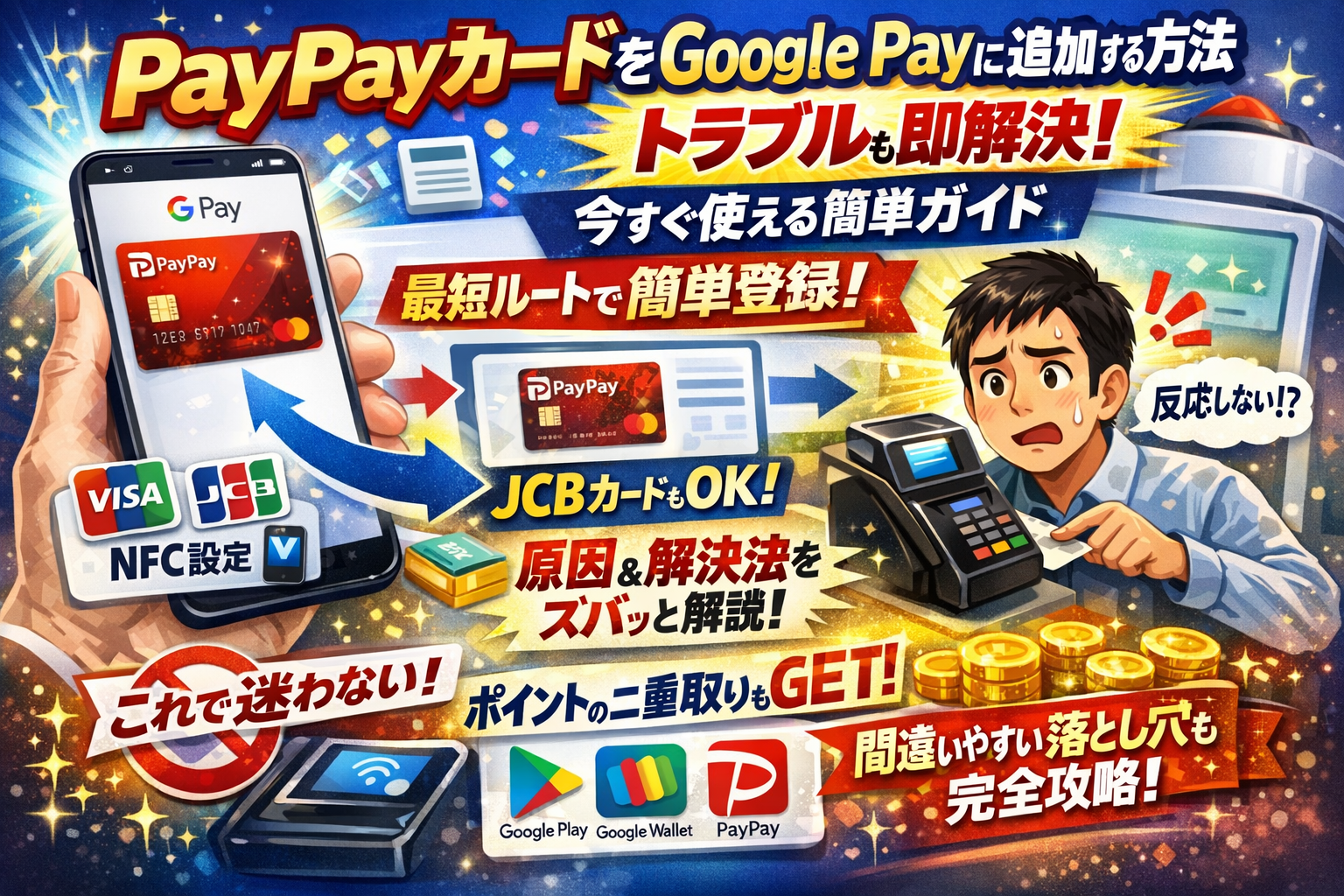

レジ前で「PayPayカードをGoogle Payに追加したはずなのに、タッチ決済が反応しない」「JCBだから無理なのか」と立ち止まる時間は、すべて損失です。このページでは、PayPayカードをGoogleウォレットに追加する2つの正しいルートと、登録できない・タッチ決済できない原因を、その場で切り分けられる実務的なチェックをまとめました。PayPay残高カードとPayPayカード、Google PayとGoogleウォレットとGoogle Play、さらにVisa・Mastercard・JCBの違いまで一度で整理し、「自分がどのパターンでつまずいているか」を即判断できるようにします。Google PlayからPayPayにチャージしたい人、グーグルペイとペイペイ連携のデメリットが気になる人、キャンペーンでポイント二重取りを狙いたい人向けに、「やってはいけない遠回り」も明示します。この記事を読み切れば、今後レジ前でのエラー確認や再検索に時間を奪われることはなくなります。

- もう迷わないPayPayカードがGooglePayへ追加方法を最短で終わらせる全体像

- まずはここからPayPayカードがGooglePayへ追加する二つの正しいルート

- 「登録できない」を秒で切り分けるチェックリストPayPayカードがGooglePayやよくある行き詰まり

- JCBだから無理はもう古いPayPayカードJCBとGooglePayの今をプロ視点で深掘り

- タッチ決済が反応しないときの現場式トラブル解決PayPayカードがGooglePayでスマホタッチ決済が決まらないとき

- GooglePlayとPayPayを勘違いしがちなポイント整理支払いできない理由やできることの境界線

- PayPay残高カードユーザーがハマりがちなGooglePay登録の落とし穴

- キャンペーンやポイント二重取りを逃さないPayPayカードとGooglePay活用の賢い準備

- 業界目線でやりがちな勘違いや本当に避けたいリスクPayPayカードがGooglePayへ追加方法の要注意ポイント

- この記事を書いた理由

もう迷わないPayPayカードがGooglePayへ追加方法を最短で終わらせる全体像

レジ前でスマホをかざしたのに反応せず、後ろに列…あの冷や汗を二度と味わいたくない方に向けた「迷子にならない全体図」です。

ポイントは最初から細かい設定に潜るのではなく、

-

どのカードを持っているか

-

どのアプリから追加するか

-

どこで詰まりやすいか

を一枚の地図として押さえることです。ここを押さえておくと、後半の詳しい手順やトラブルシュートが一気に理解しやすくなります。

PayPayカードがGoogleウォレットへ追加すると何が変わるのか

一言でいえば、「スマホ1台でクレカ払いと同じ還元を、そのままタッチ決済で使えるようになる」ことです。現場でよく聞くメリットは次の3つです。

-

物理カード不要:財布を出さずにレジでタッチ決済

-

ポイントの取りこぼし防止:PayPayカード側のポイントやキャンペーン条件を満たしやすい

-

オンラインとの一元化:アプリ課金やネット通販の支払い先もスマホ内にまとめやすい

特にキャンペーン期間は、「カードの入会特典」「タッチ決済の上乗せ還元」「店舗側のポイント」が三重取りになるケースもあり、最初の設定を済ませているかどうかで、年間の“手残り”が静かに変わってきます。

PayPayカードとPayPay残高カードおよびGooglePayの関係を一度で理解できる図解イメージ

つまずきの半分は、「自分が何を持っていて、どこまでできるのか」が曖昧なまま設定を進めてしまうことです。まずは関係性を整理します。

| 手元のカード/サービス | 中身の正体 | 主な使い道 | Googleウォレットでの扱い |

|---|---|---|---|

| PayPayカード | クレジットカード(Visa/Mastercard/JCBなど) | 店頭・ネットのクレカ払い、タッチ決済 | 対応ブランドならタッチ決済用カードとして追加 |

| PayPay残高カード | プリペイド/デビット系の残高カード | PayPay残高を使った支払い | 追加できても機能が制限されるケースあり |

| GooglePay/Googleウォレット | 支払い情報をまとめる「お財布アプリ」 | タッチ決済、オンライン決済の中継役 | クレカ・交通系ICなどを登録して使う |

ここで重要なのは、「残高カード=クレジットカードではない」という点です。残高カードだけを持っている方が、自分はクレジットカードユーザーだと思い込み、Googleウォレットに追加しようとして「登録できない」と悩むケースを、現場では何度も見てきました。

PayPayカードがGooglePayへ追加方法でつまずく人が多い本当の理由

設定手順そのものは難しくありません。それでもつまずきが多いのは、原因がアプリ側だけでなく「端末設定」「カードブランド」「本人確認」「そもそも持っているカードの種類」の4層に分散しているからです。

現場で多いパターンを整理すると、次のようになります。

-

カード勘違い型

実はPayPay残高カードしか持っていないのに、クレカ前提の記事を見て設定しようとしている。

-

ブランド思い込み型

JCBは使えないという古い情報を信じていたり、逆に対応外の場面でも「JCBだからおかしい」と誤解してしまう。

-

端末設定抜け型

NFCや非接触決済のスイッチがオフ、ロック画面未設定で、そもそもレジにかざしても反応しない。

-

連携ルート迷子型

PayPayアプリから追加すべきか、Googleウォレットから追加すべきかを間違え、認証や本人確認で何度も弾かれる。

私の視点で言いますと、問い合わせを受けるときはまず「どのカードを持っているか」「どのアプリから追加しようとしたか」「どこまで進んだか」の3点を必ず確認します。この3つがわかれば、ほとんどのトラブルは数分で原因にたどり着きます。この記事全体も、この“現場での切り分け順”に沿って構成していきますので、読み進めるだけで自分の状況を地図にプロットできるはずです。

まずはここからPayPayカードがGooglePayへ追加する二つの正しいルート

レジ前で慌てずスマホをかざすだけにするには、最初の設定ルート選びでつまずかないことが勝負どころです。実務でよく見るトラブルの多くは「間違った入口から登録を始めた」ことが原因になっています。

PayPayアプリから最短3ステップでGooglePay設定が完了する方法

一番ストレートで失敗が少ないのが、PayPayアプリ側からの追加です。スマートフォンを手に、次の流れだけ押さえてください。

- アプリのホーム画面で「カード」や「スマホタッチ決済」に関するメニューを開く

- 対象のクレジットカード(ブランドを確認)を選択して、Google関連の設定ボタンをタップ

- 表示される案内に沿ってGoogle側の画面に切り替え、利用規約を確認して追加を完了

ポイントは、カード番号や有効期限を自分で入力しないことです。アプリから連携すると、カード情報は自動で引き継がれるので、入力ミスや名義違いによるエラーを一気に避けられます。

トラブル相談の現場でも、「アプリからの自動登録に切り替えたら一発で通った」というケースがかなり多く、まず試す価値が高いルートです。

GoogleウォレットからPayPayカードを追加するときの注意点と本人確認の落とし穴

AndroidのGoogleウォレットからカードを追加することもできますが、こちらは少し玄人向けのルートです。メリットは、他社カードも含めて一画面で管理しやすいこと。ただし、落とし穴が三つあります。

-

カード名義とGoogleアカウントの氏名が大きく違う

-

カードの有効期限やセキュリティコードを誤入力している

-

本人確認のためのSMSやアプリ認証を途中で閉じてしまう

本人確認は、カード会社とGoogle側が「あんしんしてタッチ決済を許可してよいか」を判断する大事なプロセスです。画面に出る案内を最後まで進めることが何より重要になります。

次のように整理するとイメージしやすいはずです。

| 追加ルート | 向いている人 | つまずきやすいポイント |

|---|---|---|

| PayPayアプリ側から | 初めてスマホタッチ決済を設定する人 | アプリのメニュー場所が分からない |

| Googleウォレット側から | 他社カードもまとめて管理したい人 | 本人確認の途中離脱・入力ミス |

私の視点で言いますと、レジ前で困りたくない方は、まずアプリ側から登録し、それでも通らない場合だけGoogleウォレット側からやり直す二段構えが一番安全です。

Android側で事前に済ませておくべきNFC設定やロック画面のチェックポイント

カードの登録だけ終わらせても、タッチ決済が反応しないケースが後を絶ちません。原因の多くは、Android本体の設定です。使う前に、次の三点を一気にチェックしておきましょう。

-

NFC/非接触決済がオンになっているか

設定アプリの「接続設定」や「その他の接続」から、NFCのスイッチをオンにします。

-

ロック画面にパスコードや生体認証を設定しているか

スマートフォンがロックなし状態だと、Googleのタッチ決済機能自体が有効にならないことがあります。

-

非接触決済のデフォルトアプリでGoogleを選択しているか

おサイフケータイ系アプリや他社ウォレットが優先になっていると、カードをかざしてもPayPayカードの決済まで到達しません。

簡単にまとめると、

-

カード登録は「PayPayアプリから」が基本ルート

-

詳細調整は「Googleウォレット側」で行う

-

最後に「AndroidのNFCとロック画面」を整える

この順番で進めると、レジでのタッチ決済が一発で決まりやすくなります。

「登録できない」を秒で切り分けるチェックリストPayPayカードがGooglePayやよくある行き詰まり

レジ前でエラー表示、電車の中で何度やっても登録完了にならない…。そんな「なぜかうまくいかない」を、チェックリスト形式で一気に片付けていきます。

PayPayカードがGooglePayへ登録できないときに最初に確認すべき五つの条件

登録画面で止まるときは、難しく考える前にこの5点を順番に確認すると、かなりの確率で原因が見えてきます。

-

カードの種類を確認

- 手元にあるのは「クレジット機能付きのPayPayカード」か、それとも「残高専用のプリペイド(残高カード)」か

- カード券面に「クレジット」「JCB / Visa / Mastercardロゴ」があるかどうかをチェックします

-

対応ブランドかどうか

- 対応している国際ブランドかどうかは、カード番号の頭の数字とロゴで判断できます

- 古い情報を見て「JCBは無理」と決めつけているケースも多いので、最新の対応状況を必ず確認します

-

GoogleアカウントとAndroid端末の条件

- Androidのバージョンが古すぎないか

- Googleアカウントにログインできているか

- Googleウォレットアプリが最新かどうか

-

本人確認まわり

- PayPayアプリ側の本人確認が完了しているか

- 住所や電話番号など、カード情報とGoogle側のアカウント情報に明らかな差異がないか

-

利用地域と決済設定

- 端末の地域設定が日本になっているか

- Googleウォレット側で非接触決済が有効になっているか

登録前に、次のように整理しておくと迷いづらくなります。

| 確認ポイント | 見る場所 | OKの状態 |

|---|---|---|

| カードの種類 | カード券面 | クレジットブランドロゴ有り |

| 本人確認 | PayPayアプリ | ステータスが「完了」 |

| アプリの状態 | Googleウォレット | 最新版・非接触決済ON |

| 端末設定 | Android設定 | NFC有効・ロック画面設定済み |

PayPayクレジット未設定や有効期限切れおよび利用制限などカード側で起きがちなブレーキ

登録エラーの相談を聞いていると、カード側の事情で止まっていることがかなり多いです。見落としやすいブレーキは次の通りです。

-

PayPayクレジット未設定

- カードの利用枠が有効化されていない状態だと、Google側から弾かれることがあります

-

有効期限切れ・更新カード未反映

- 更新カードが届いているのに、古いカード番号や有効期限で登録しようとしているパターン

-

利用制限・一時停止

- 不正利用疑い・延滞などでカード自体が一時停止になっていると、ウォレット登録も失敗しやすくなります

-

名義や住所の不一致

- カード申込み時のローマ字名義と、Googleアカウントの名義の表記ゆれが大きいとエラーの原因になることがあります

私の視点で言いますと、サポート現場では「アプリやGoogle側を疑っていたが、じつはカードの更新忘れ」がかなりの頻度で見つかります。請求明細や会員メニューでカード有効性を先に確認しておくと、遠回りせずに済みます。

グーグルペイとペイペイ連携が完了しているのに使えないときにどこから疑うべきか

「登録はできたのに、レジでタッチしても反応しない」「オンライン決済で選択肢に出てこない」という段階では、見るべき場所が少し変わります。焦らずレイヤー別に切り分けるのがコツです。

-

端末レイヤーを確認

- AndroidのNFC/非接触決済がONになっているか

- 交通系ICアプリなど、他の非接触決済が優先されていないか

-

Googleウォレットの設定

- 優先カードとして、PayPayカードが選択されているか

- 同じブランドのカードを複数登録している場合、どれがメインになっているか

-

利用シーン別の対応状況

- 店頭タッチ決済

- ネットショッピングのGoogle決済

- Google Playストアの支払い

それぞれで対応状況が違うため、「どこで使えないのか」を切り分けることが重要です。

-

店舗側の端末とブランド対応

- タッチ決済対応なのか、磁気読み取りのみなのか

- JCB / Visa / Mastercardなど、対応ブランドに制限がないかレジ画面の表示を確認

-

一度削除して再登録する判断ライン

- 上記を確認しても原因が見えない場合、ウォレットから一度カードを削除し、

- Googleウォレットから直接登録する

- PayPayアプリから連携させる

どちらのルートも試すと、経路の差で解消するケースがあります。

- 上記を確認しても原因が見えない場合、ウォレットから一度カードを削除し、

この3段階の視点で見るだけでも、「どこが悪いのか」「自分で解決できる範囲か」が一気にクリアになります。登録の壁にぶつかったときは、慌ててあれこれいじる前に、ここで紹介したチェックリストを一つずつ潰していくのがおすすめです。

JCBだから無理はもう古いPayPayカードJCBとGooglePayの今をプロ視点で深掘り

「JCBだからスマホタッチは諦めるしかない」と止まっている人は、かなりもったいない状態です。仕様が変わっているのに、情報だけが昔のまま止まっているケースが目立ちます。

JCBがGooglePayで使えないという古い情報が信じられている背景

JCBが使えないという思い込みが強い理由は、主に次の3つです。

-

海外系サービスはVisaとMastercard優先で、JCB対応が後回しになりがちだった

-

古いブログやQ&Aが検索上位に残り、「JCB非対応」と書かれたまま更新されていない

-

「PayPay残高カード」と「クレジットのPayPayカードJCB」が混同されている

とくに3つ目が厄介で、残高カードを持っているだけなのに、「自分はJCBブランドのクレジットカードを持っている」と勘違いしている相談が現場ではかなり多い印象です。

PayPayカードJCBをGoogleウォレットに追加するときだけ必要なひと手間

同じPayPayカードでも、JCBとVisa・Mastercardでは追加ルートの得意不得意が分かれます。私の視点で言いますと、JCBは「どのアプリから追加したか」でつまずき方が変わる印象があります。

代表的な違いを整理すると次のようになります。

| 項目 | Visa・Mastercard | JCB |

|---|---|---|

| 追加ルートの安定度 | PayPayアプリ・Googleウォレットどちらからでも比較的スムーズ | PayPayアプリ経由が安定しやすい |

| 本人確認で詰まりやすい箇所 | ワンタイムパスワード入力ミス | 名義・有効期限・セキュリティコードの再入力要求 |

| エラー後のリトライ | そのまま再試行で通ることが多い | 一度カード削除→端末再起動→再登録が効きやすい |

JCBでエラーになりやすいタイミングは、本人確認のステップです。画面遷移が増える分だけ離脱も増えます。おすすめの流れは次の通りです。

- PayPayアプリでカード情報と本人確認を最新にしておく

- アプリのメニューからスマホタッチ決済設定を選ぶ

- 案内に従ってGoogleウォレットへ追加する

最初からGoogleウォレット側だけで登録しようとすると、裏側の連携がうまく走らず「登録できない」と感じやすくなります。

JCBでタッチ決済ができないときの典型パターンとVisaやMastercardとの違い

登録はできたのに、レジでタッチしても沈黙したままという相談も多いです。JCBで起きやすいパターンを、Visa・Mastercardと比較してみます。

| つまずきポイント | JCBで多いケース | Visa・Mastercardで多いケース |

|---|---|---|

| 優先カード設定 | おサイフ系アプリが優先になっていて、JCBが反応しない | 複数カードの順番違い |

| 店舗端末との相性 | JCBコンタクトレス非対応レジで無反応 | ほぼ発生しない |

| オンライン専用設定 | オンラインは通るがタッチが通らないと勘違い | 発行会社仕様による差が小さい |

タッチ決済がうまくいかないときは、次の3段階チェックが有効です。

-

スマートフォン側でNFCとロック画面が有効か

-

Googleウォレットのタッチ決済優先カードがPayPayカードJCBになっているか

-

店舗側の端末に「JCBタッチ対応」のマークがあるか

とくに最後は見落とされがちです。VisaやMastercardだけ非接触に対応していて、JCBは挿入決済のみというレジもまだ存在します。この場合、どれだけ設定を見直しても反応しません。

JCBだから不便というより、「ブランドごとの対応範囲がバラバラな状態で運用されている」のが現実です。設定を疑うのか、店舗端末を疑うのかを切り分けていくことで、レジ前での無駄な試行錯誤をかなり減らせます。

タッチ決済が反応しないときの現場式トラブル解決PayPayカードがGooglePayでスマホタッチ決済が決まらないとき

レジ前でスマホをかざしても沈黙…この数秒の冷や汗をなくすには、「現場で確認すべき順番」を覚えておくことが近道です。難しい理屈より、サクッと動くかどうかを見抜くチェックです。

コンビニのレジでスマホタッチ決済が決まらないときの三段階チェック

コンビニで反応しないときは、スマホ・アプリ・お店のどこで止まっているかを切り分けます。

1段階目はスマートフォン側の確認です。

-

AndroidのNFC/非接触決済がオンになっているか

-

ロック画面が解除されているか(顔認証・指紋認証を通しているか)

-

スマホ背面のアンテナ位置を、端末リーダーのマークにしっかり重ねているか

2段階目はGoogleウォレット側です。

-

デフォルトの支払い方法としてPayPayブランドのカードが選択されているか

-

有効期限切れや利用停止の表示がないか

3段階目として、お店側の端末状況を見ます。

-

「タッチで支払い可能」とレジで案内されているか

-

店員が磁気読み取りやIC挿入を案内していないか

この三段階を上から順に確認すると、どこで止まっているかがかなり絞り込めます。

PayPayカードのタッチ決済設定とGooglePay側の優先カード設定のずれ

現場で多いのは、「カードもスマホも問題ないのに、支払われているのは別のカード」というパターンです。PayPayブランドのカード自体にタッチ決済機能があるケースと、Googleウォレット上のバーチャルカードとして動いているケースが混ざりやすいからです。

私の視点で言いますと、次の2点を押さえておくとトラブルが激減します。

-

PayPayのクレジットカード側

- タッチ決済(コンタクトレス)機能が有効か

- 利用上限や不正利用ロックがかかっていないか

-

Googleウォレット側

- 「メインの非接触決済」に設定されているカードがどれか

- 同じブランドのカードを複数登録していないか

下の表でイメージを整理すると分かりやすくなります。

| 確認ポイント | 見る場所 | よくあるズレ |

|---|---|---|

| メインに使われるカード | Googleウォレット | 別のクレジットカードが優先 |

| タッチ決済機能の有無 | PayPayカードの明細/設定 | カード側がオフや制限中 |

| 残高や利用枠 | カード明細・アプリ | 利用可能額オーバー |

レジ前で迷わないように、通勤時間に一度だけでも上記をチェックしておくと安心です。

PayPayカードのタッチ決済ができないときに店舗側の端末を疑うべきサイン

毎日のように決済相談を見ていると、「自分のスマホやカードのせいだ」と思い込みすぎているケースも少なくありません。本当は店舗端末の設定や回線が原因、ということもあります。

店舗側を疑ってよいサインは、次のような場面です。

-

同じスマホで別の店舗や自販機では問題なくタッチ決済できている

-

その店でクレジットカードのタッチ利用が少ない様子がある

-

店員から「タッチがうまく動かないことが多い」と説明される

その場合は、遠慮せずに次のように店員へ伝えてみてください。

-

「スマホのタッチが反応しないので、カード番号の決済に切り替えてほしい」

-

「ほかの店では使えているので、通常のクレジット処理でお願いしたい」

スマホ決済は、カード会社・Google側・スマートフォン・店舗端末という四重構造で動いています。どこが原因かを冷静に切り分けられる人ほど、キャンペーンやポイント特典を取りこぼさず、あんしんしてキャッシュレス生活を回せます。

GooglePlayとPayPayを勘違いしがちなポイント整理支払いできない理由やできることの境界線

「なんで支払いできないの…?」とスマートフォンを握りしめたまま固まってしまう場面で、多くの人が混同しているのがGooglePlayとPayPayの関係です。ここを整理すると、課金もタッチ決済も一気にスムーズになります。

GooglePlayからPayPayにチャージする方法という質問が成り立たない理由

まず押さえたいのは、GooglePlayは「お店」側、PayPayは「お財布」側という立ち位置の違いです。

GooglePlayの残高は、あくまで「Googleのストア内だけで使えるポイント的なお金」で、外のサービスに出したり、他のウォレットに送金したりする機能がありません。

そのため、

-

GooglePlayからPayPay残高へ移す

-

GooglePlay残高でPayPayカードの請求を払う

といったルートは、そもそもサービス設計として用意されていません。

私の視点で言いますと、決済相談の現場では「GooglePlay → PayPayにチャージ」という“存在しないルート”に何時間もトライしてしまう人がかなり多く、ここで時間を溶かさないことがいちばんの節約になります。

GooglePlay残高とPayPay残高はどう併用できるのかよくある誤解の徹底整理

次に、「両方の残高をどう使い分けるか」を整理します。

| 項目 | GooglePlay残高 | PayPay残高 |

|---|---|---|

| 主な使い道 | アプリ・ゲーム課金、Googleのデジタルコンテンツ | 実店舗やネットショッピングの支払い |

| お金の出入り | 入金のみ(ギフトコードなど) | 入金・送金・出金(対応サービス内) |

| 併用の仕方 | 支払い時にどちらを優先するか選ぶ | サービスごとに利用可否が決まる |

よくある誤解は、次の2つです。

-

どちらかの残高が余っていると、もう一方の支払いに自動で回る

-

どちらも「同じウォレットの中身」だと思っている

実際には、別々のお財布がスマートフォンの中に2つ入っている状態です。

課金画面や決済画面で「どのお財布を使うか」をその都度、アカウントやカード選択で指定するイメージにすると迷いにくくなります。

グーグルプレイでPayPay支払いができないときの原因切り分けや他の支払い手段との使い分け

GooglePlayでPayPay関連の支払いがうまくいかないときは、「どのレイヤーで止まっているか」を分解して見ると一気に早く解決できます。

まず確認したいポイントは次の3ステップです。

-

支払い方法として選んでいるのは何か

- クレジットカード(例: PayPayカード)

- キャリア決済

- GooglePlay残高

ここでPayPay残高そのものは選べないケースが多く、「PayPayのクレジットカードを通しているのか」を見極めます。

-

カード側の状態

- 利用制限や有効期限切れ

- 本人確認や3Dセキュア未設定

- PayPayクレジットの利用停止

どれか1つでも該当すると、Google側からは「決済エラー」としか見えません。

-

Googleアカウント側の状態

- Googleウォレットにカード番号が正しく登録されているか

- 請求先住所や氏名がカード会社の情報と食い違っていないか

- 未払い請求やセキュリティロックでアカウント制限がかかっていないか

この切り分けで原因が見えない場合は、無理にPayPayに固執せず、他の支払い手段に一時的に切り替えるのも現実的です。

-

キャリア決済に一度切り替えて課金だけ済ませる

-

別ブランドのクレジットカードをGoogleウォレットに追加して使い分ける

-

高額課金が続く場合は、限度額の高いカードをメインにする

特に若年層のゲーム課金では、「ポイントを二重取りしたい」「PayPay残高を活用したい」という気持ちが強く、結果としてエラーの沼にはまりがちです。

支払いが止まってしまうより、まずは通りやすいカードやキャリア決済で課金を安定させ、そのうえでウォレット連携やポイント戦略を整える方が、長期的にはストレスも損失も少なくなります。

PayPay残高カードユーザーがハマりがちなGooglePay登録の落とし穴

「アプリもカードもPayPayだし、そのままスマホタッチ決済できるはず」と思い込んでつまずく人が、現場ではかなり多いです。仕組みを1回整理してしまうと、一気に霧が晴れます。

自分が持っているのはPayPayカードかPayPay残高カードかの見分け方

まずは手元のカードの正体チェックから始めたほうが早いです。名前が似ていても役割がまったく違います。

| 項目 | PayPayカード | PayPay残高カード |

|---|---|---|

| 種類 | クレジットカード | プリペイド型カード |

| 国際ブランド表示 | Visa / Mastercard / JCB | 原則なし |

| 利用代金の支払い | 後払い(請求明細で支払い) | 残高から即時引き落とし |

| Googleウォレット登録 | クレジットとして登録 | 対応が限定的、物理カード扱い |

特に国際ブランドロゴがあるかどうかが決定打になります。ロゴが見当たらなければ、スマートフォンのタッチ決済で期待どおり動かない可能性が高いと考えてください。

PayPay残高カードをGooglePayへ登録するときにできることとなぜできないことがあるか

残高カードは「チャージして使う」タイプのカードなので、クレジットカードとしての機能は持っていません。この違いが、できることとできないことの境界線になります。

できる可能性があること

-

オンラインの一部サービスで、プリペイドカードとして番号入力して使う

-

対応している場合、Googleウォレットにカード番号ベースで追加して支払いに使う

できない・制限されやすいこと

-

クレジットカード前提のGoogle Payキャンペーンの対象になること

-

後払いショッピングや継続課金の支払い手段として安定して使うこと

-

ブランド付きクレジットカード同様のタッチ決済機能をフルに使うこと

業界人の目線でいうと、「プリペイドをクレカと同じように動かそうとした瞬間にトラブルが増える」のが典型パターンです。Google側も加盟店側も、クレジット前提で仕組みを組んでいるケースが多く、プリペイドはどうしても後回しの扱いになりがちです。

学生や審査が不安な人もキャッシュレスを広げるリアルな選択肢

「クレジットはまだ怖い」「審査が不安」という人でも、キャッシュレスをあきらめる必要はありません。現場で見ていると、次のようなステップを踏む人がスムーズです。

-

ステップ1:PayPay残高カード+アプリ決済を使い倒す

コンビニやドラッグストア中心なら、コード決済だけでも日常の支払いはかなりカバーできます。

-

ステップ2:デビットカードやブランド付きプリペイドを組み合わせる

銀行口座直結のデビットをGoogleウォレットに登録すれば、オンライン決済や一部タッチ決済も広がります。

-

ステップ3:少額利用からクレジットカードへ移行する

毎月のショッピング履歴や利用特典を見ながら、「この範囲なら後払いでも管理できる」と判断できた段階でクレジットに進むパターンです。

私の視点で言いますと、「いきなり全部スマホタッチ決済」ではなく、自分のカードの種類とGoogle側の想定を合わせることが、結果的にいちばんストレスの少ないやり方です。まずは手元のカードがどちらなのかをはっきりさせるところから始めてみてください。

キャンペーンやポイント二重取りを逃さないPayPayカードとGooglePay活用の賢い準備

タッチ決済のキャンペーンは、準備している人だけが静かに総取りします。レジ前でアプリ設定をいじっているうちにキャンペーン期間が終わった、という相談を何度も見てきました。ここでは「始まってから慌てない」ための仕込み方だけに絞って整理します。

ApplePayやGooglePayのタッチ決済キャンペーンが来ても慌てない事前チェックのススメ

タッチ決済系キャンペーンは、条件が細かく分かれます。押さえるポイントは多く見えて、実は次の4つだけです。

-

対象ブランドかどうか(Visa/Mastercard/JCB)

-

対象の決済手段か(Googleウォレットかアプリ決済か)

-

オフラインのタッチ決済かオンライン決済か

-

還元上限と期間

事前に確認しておきたいチェックを表にまとめます。

| チェック項目 | 確認する場所 | 見るポイント |

|---|---|---|

| カードブランド | カード券面/アプリ | Visa・Mastercard・JCBの別 |

| タッチ決済設定 | カードアプリ | 非接触マークの有無・ON/OFF |

| Googleウォレット設定 | ウォレットアプリ | スマホタッチ決済に設定済みか |

| ロック画面 | Android設定 | 画面ロック必須かどうか |

この4つを事前に整えておけば、「キャンペーン告知を見てから動く」のではなく、「始まった瞬間から普通に買い物するだけ」で条件を満たせる状態になります。

PayPayカード入会キャンペーンとGooglePayタッチ決済キャンペーンを両立させる秘訣

入会特典とタッチ決済キャンペーンを両取りしたい人は、タイミングと使い方の順番が武器になります。私の視点で言いますと、次の流れにしておくと取りこぼしが減ります。

- 入会特典で求められる「カード利用条件」を確認

- その条件を満たす支払いを、できるだけタッチ決済で行う

- タッチ決済キャンペーン側の対象店舗を優先して使う

イメージを整理すると、こうなります。

| フェーズ | 意識するキャンペーン | 支払いのコツ |

|---|---|---|

| 1ヶ月目 | 入会特典メイン | 高額になりやすい固定費や家電をカード払い |

| 2ヶ月目以降 | タッチ決済キャンペーン | コンビニやスーパーはスマホタッチ中心 |

| 並行期間 | 両方 | 条件を満たすまでは現金・別カードを封印 |

「なんとなく全部タッチ決済」ではなく、「まず入会条件、そのうえでタッチ決済」で順番を意識すると、無駄撃ちが減りポイントの手残りが増えます。

「今は使っていない」人こそスマホタッチ決済設定だけ先に終わらせておくべき理由

実務の相談で多いのは「キャンペーン最終日に設定しようとしてハマって間に合わなかった」というパターンです。原因は次のような“待ち時間”です。

-

本人確認の審査時間

-

カード側の利用開始反映時間

-

ウォレットアプリへの登録エラー対応

-

AndroidのNFC設定やロック画面の調整

これらは、その日にまとめて解決しようとすると詰まりやすい部分です。タッチ決済をまだ使う予定がなくても、次の2点だけは先に終わらせておく価値があります。

-

Googleウォレットにカードを登録し、テスト決済を1回だけ済ませておく

-

よく使うコンビニやドラッグストアでタッチ決済が通るか試しておく

一度ここまで済ませておけば、新しいキャンペーンが来たときに「やること」は支払方法の選択だけになります。設定は先に、還元はあとからついてくる。この順番を守るかどうかで、キャンペーンの取りこぼし方がまるで変わってきます。

業界目線でやりがちな勘違いや本当に避けたいリスクPayPayカードがGooglePayへ追加方法の要注意ポイント

PayPayとGooglePayを紐づければ全部がPayPay払いになるという誤解を放置すると危険な理由

スマホにカードを登録すると、全部がPayPay残高から引かれるイメージを持つ人がかなり多いです。ここを誤解したままだと、次のようなリスクが積み上がります。

-

引き落としだと思っていなかった利用がクレジット請求に回る

-

家族カードや別ブランドのカードで支払われていて、ポイントが分散する

-

「身に覚えのないPayPayの支払い」に見えて、無駄に不正利用を疑う

実際の動きはシンプルで、Google側は「選択された1枚のカードで支払う」だけです。PayPay残高、PayPayクレジット、GooglePlay残高はそれぞれ別の財布で、連携した瞬間に1つにまとまることはありません。

私の視点で言いますと、トラブル相談で「ペイペイとグーグルに支払いの覚えがない」と連絡を受けた案件の多くは、優先カードの勘違いが原因でした。どの財布からお金が出ていくかを、設定画面で必ず目視する習慣が安全ラインになります。

ネット上の古い情報と最新仕様のズレがユーザーの損につながりやすいワケ

決済まわりは仕様変更が多く、特にJCBブランドの対応状況は記事の鮮度が命です。古い情報を信じ込むと、次のような「もったいない損」が起きます。

-

JCBはGoogleで使えないと思い込み、せっかくのカード機能を放置

-

タッチ決済対応端末なのに、設定ルートが違うだけで「使えない」と判断

-

すでに解消されている制限のせいで、キャンペーン参加を諦めてしまう

代表的なズレをざっくり整理すると、イメージしやすくなります。

| よくある古い思い込み | 実際に起きやすい現在の状況 |

|---|---|

| JCBはGoogleで登録できない | ルート次第で登録可能なケースが増えている |

| グーグルペイとペイペイ連携で全部PayPay残高から払われる | 優先カードのブランドで決済される |

| GooglePlayからPayPayへチャージできる | そもそも想定されていないお金の流れ |

ポイントは、「できない理由」が仕様ではなく情報の鮮度不足になっていないか疑うことです。検索結果の上位にあるから安全、とは限りません。

サポート現場で多い相談例から逆算PayPayカードがGooglePayへ追加方法で重視すべきチェック総まとめ

現場で頻出する相談を分解すると、「ここだけ押さえておけば大事故にはならない」というチェックポイントが見えてきます。レジ前で焦らないための優先順位は次の通りです。

- カードの正体を確認する

- PayPayカードなのか、PayPay残高カードなのかを券面とアプリで確認

- ブランドと追加ルートを意識する

- Visa・Mastercardか、JCBかで、Googleウォレットから追加するのか、PayPayアプリ経由にするのかを切り分ける

- スマートフォン側の準備を終わらせておく

- NFC設定オン

- ロック画面設定済み

- GooglePayで対象カードを優先カードに指定

- 利用制限と本人確認をチェックする

- カードの有効期限、利用停止、PayPayクレジットの設定状況

- Google側の本人確認未完了がないか

- 「できないこと」を早めに見切る

- GooglePlayからPayPayへチャージしようとしていないか

- GooglePlay残高をPayPay残高に移そうとしていないか

この5つを上から順に確認していくと、「登録できない」「タッチ決済できない」「どこからお金が出ているか分からない」といった悩みは、ほとんどその場で整理できます。キャンペーンでのポイント取りこぼしを防ぐ意味でも、まずはこのチェックを一周回してから使い始めるのがおすすめです。

この記事を書いた理由

著者 –

PayPayカードとGoogle Payの相談を受けるとき、内容自体は難しくないのに、「どこで間違っているのか」が分からないせいでレジ前で立ち尽くしてしまった、という話を本当に多く聞きます。私自身もコンビニで、PayPayカードをGoogleウォレットに入れているのにタッチ決済が反応せず、優先カード設定とNFCの両方を見直してようやく支払えたことがありました。原因は単純でも、その場では「JCBだから無理なのか」「PayPay残高カードと何が違うのか」「Google PlayとGoogle Payのどれを見ればいいのか」と混乱が重なります。しかもネット検索で出てくる情報は仕様変更前のものが混ざっていて、かえって遠回りさせてしまうケースも少なくありません。このページでは、そうした迷いを一つずつ潰し、「自分は今どのパターンにはまっているのか」を即断できる形に整理しました。レジ前で冷や汗をかく時間をなくし、キャンペーンやポイントをきちんと取り切るところまでをゴールに置いています。