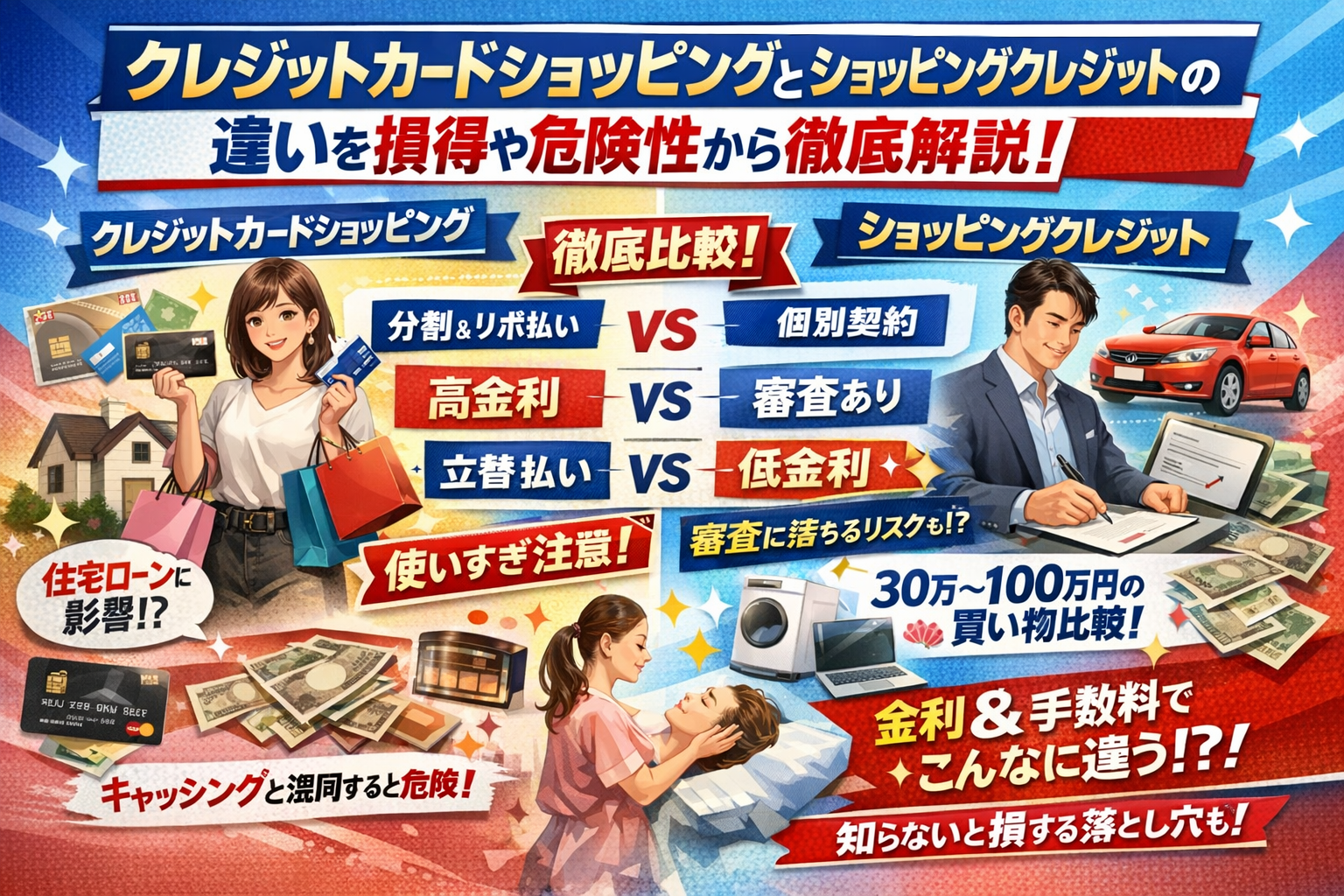

クレジットカードショッピングとショッピングクレジットの違いをあいまいなまま選ぶと、気づかないうちに手数料とリスクだけが積み上がります。本来は同じ「分割で払う」ように見えても、カードショッピングは包括契約、ショッピングクレジットは個別契約という仕組みの差があり、審査の通り方も金利も、住宅ローンへの影響も変わります。

さらに、クレジットカードショッピングとキャッシングの違いを混同したまま使うと、「ショッピングローンはやめたほうがいい」より先に見直すべきポイントを取り違えます。

本記事では、クレジットカードショッピングとショッピングクレジットの違いを最初に一枚の早見表で整理し、続いてショッピングクレジットのデメリットや審査、支払い方法を実務ベースで解説します。30万〜100万円クラスのエステやスクール、家電、車の購入でどちらがお得かを、金利0パーセントキャンペーンも含めて具体的に比較します。

事業者向けには、クレジットカード決済だけに頼った場合の落とし穴や、ショッピングクレジット導入で成約率と資金繰りがどう変わるか、自社分割やリースとの違いまで踏み込んでいます。表向きのメリットだけでなく、審査落ちや未回収が現場でどう起きるかまで押さえたうえで、自分と自社にとって最適な決済戦略を選びたい方は、このまま読み進めてください。

- 結論からさくっと押さえるクレジットカードショッピングとショッピングクレジットの違いが一気に分かる整理術

- これを知らずに選ぶと危ないクレジットカードショッピングの基本とショッピングやキャッシングとの決定的な違い

- ショッピングクレジットの表と裏ショッピングクレジットのメリットと「やめたほうがいい」と言われる理由

- あなたにとって本当にお得なのは?金利や返済額でクレジットカードショッピングとショッピングクレジットを徹底比較

- 知っておきたい思い込み解体ショッピングクレジットとクレジットカードの古い常識をアップデート

- 事業者目線で大差が出る決済戦略クレジットカード決済とショッピングクレジットはどう組み合わせるべきか

- 現場で本当にあった!審査落ち・未回収・資金繰りトラブルを避けるためのチェックリスト

- 高額サービスのお支払いで後悔しないために個人と事業者が守りたい防衛ルール

- 決済は攻めと守りの両輪株式会社ジブンゴトが見てきたショッピングクレジット活用のリアル事例集

- この記事を書いた理由

結論からさくっと押さえるクレジットカードショッピングとショッピングクレジットの違いが一気に分かる整理術

高額なエステやスクール、家電を前にしたとき、「カードで払うかローンにするか」で迷う瞬間が一番事故が起きやすいところです。ここを整理できている人は、支払いで失敗しません。

クレジットカードショッピングの使い方やキャッシングとの違いを超かんたんイメージで理解

カードのショッピング機能は、ひと言でいえばその月の買い物をカード会社が一度立て替えるサービスです。

-

1回払い

翌月または翌々月にまとめて口座から引き落とし。利息なしが基本です。

-

分割払い

2回〜24回前後で分割。回数に応じて分割手数料(実質的には金利)がかかります。

-

リボ払い

利用残高に対して毎月ほぼ一定額を返済。返済期間が伸びるほど利息負担が膨らみやすく、ここでつまずく人が多いです。

キャッシングはお金そのものを借りる機能で、金利はショッピングより高く、総量規制の対象になります。生活費の補填に使い続けると、借入残高のコントロールが崩れやすい点が最大のリスクです。

ショッピングクレジットの仕組みを「個別契約」でイメージできるようになるコツ

ショッピングクレジットは、カードのような「枠」ではなく、商品やサービスごとに組むローン契約です。エステサロンやスクール、車販売店が用意している分割払いが典型です。

-

店舗と信販会社とあなたの三者で、その商品専用の契約を結ぶ

-

金額・回数・金利・ボーナス併用などをその都度決める

-

審査もその商品単位で行われる

私の視点で言いますと、同じ30万円でも「コースを2つに分けて申込む」「期間を調整する」といった設計だけで、審査の通り方や提案しやすさが大きく変わります。ここは業界人がいつもいじっている“見えないレバー”です。

クレジットカードショッピングとショッピングクレジットの違いをひと目で比較する早見表(利用範囲・審査・金利・分割回数・支払方法)

下の早見表だけでも頭に入れておくと、目の前の提案が「攻めすぎか、安全圏か」がすぐ判断しやすくなります。

| 比較項目 | カードのショッピング利用 | ショッピングクレジット |

|---|---|---|

| 利用範囲 | 枠内ならどの加盟店でも利用可能 | 申込んだ商品・サービス専用 |

| 契約のイメージ | 枠に対する包括契約 | 件ごとの個別契約 |

| 審査 | カード発行時にまとめて審査 | 申込ごとに審査 |

| 金利・手数料 | 1回払いは利息なし、分割・リボは手数料あり | 金利ありだが、店舗負担の金利0%キャンペーンも多い |

| 分割回数 | 2〜24回前後が中心 | 3〜60回以上など長期も選べる |

| 支払方法 | 他の利用分と合算して口座引き落とし | 信販会社と個別の返済計画で引き落とし |

カードは「生活全体の財布を大きくする道具」、ショッピングクレジットは「ある購入だけを切り出してローンにする道具」と捉えると、どちらを選ぶかの軸がぶれにくくなります。特に30万〜100万円クラスでは、この選択だけで総支払額も、将来の住宅ローンへの影響も変わってきます。

これを知らずに選ぶと危ないクレジットカードショッピングの基本とショッピングやキャッシングとの決定的な違い

クレジットカードショッピングの本質をつかむ立替払いと分割やリボ払いの裏事情

クレジットカードのショッピング機能は、カード会社が一時的に代金を立て替える仕組みです。毎月の請求日に、まとめて清算する形になります。

支払い方法ごとのイメージを整理すると、危険なラインが見えやすくなります。

| 支払い方法 | 仕組みのイメージ | 注意したいポイント |

|---|---|---|

| 一括払い | 今月分を翌月にまとめて返す | 金利ゼロだが使いすぎに気付きにくい |

| 分割払い | 購入ごとに返済回数と手数料を設定 | 手数料は実質的な金利と同じ |

| リボ払い | 利用残高に対して毎月一定額を返済 | 残高が減りにくく利息がふくらみやすい |

分割・リボは「今すぐ払えないものを買える魔法」のように見えますが、支払総額がいくらになるかを自分で把握していないと、一気に負担が重くなるのが現場でよく見る失敗パターンです。私の視点で言いますと、特にリボ払いは「毎月の返済額の軽さ」に意識が行き、返済期間の長さと利息の合計を見落としがちです。

ショッピングとキャッシングの違いを一刀両断で比較(用途・金利・総量規制・返済方法)

同じカードでも、ショッピング機能とキャッシング機能はまったく別物の金融商品です。ごちゃ混ぜにすると判断を誤りやすいので、ポイントだけ一気に整理します。

| 項目 | ショッピング利用 | キャッシング利用 |

|---|---|---|

| 資金の用途 | 商品・サービスの購入代金 | 現金の借入 |

| 典型的な金利水準 | 分割・リボの手数料として設定 | 消費者金融並みの高金利が多い |

| 総量規制との関係 | 対象外 | 原則として年収の3分の1が上限目安 |

| 返済方法 | 一括・分割・リボ・ボーナス払い | 一括または分割(カードローン型も含む) |

「現金が欲しいだけ」のときにキャッシングへ安易に手を出すと、金利負担が一気に跳ね上がるのが最大の落とし穴です。生活費の赤字補填はキャッシングで埋めるのではなく、支出の見直しや別の融資商品を検討した方が長期的にダメージが小さいケースが多くあります。

ショッピング利用専用のクレジットカードを選ぶなら注目したい重要ポイント

キャッシング枠が不要な人向けに、ショッピング専用カードやキャッシング枠ゼロ設定での発行を選ぶ方も増えています。検討するときは、次の点をチェックすると失敗しにくくなります。

-

キャッシング枠の有無と上限

- そもそも付けないか、初期設定をできるだけ低くする

-

分割・リボの手数料水準

- 一括払い主体でも、もしもの分割利用時に備えて確認しておく

-

返済方法の柔軟さ

- 毎月の引き落とし日や、繰上返済の可否・方法

-

ポイント還元と年会費のバランス

- 還元率だけでなく、年会費・付帯保険・ショッピング補償の内容をセットで比較

-

利用明細の見やすさ

- スマホアプリやWeb明細で「どの支払いがいつ終わるか」を一目で確認できるか

ショッピング専用で組むメリットは、「借入枠」と「決済枠」を意図的に切り分けられることです。キャッシング枠があるカードでは、急な出費のときに高金利の借入へ流れやすくなりますが、最初から枠をゼロにしておけば、そもそもその選択肢が目の前に出てきません。

カードは単なる支払手段ではなく、日々の行動を左右する「お金のインフラ」です。高額なエステやスクール、家電の購入を控えているなら、どの機能を使うかで返済総額と今後のローン審査への影響も変わります。次のステップとして、ショッピングクレジットとの違いまで押さえると、自分にとって安全な選択肢がかなりクリアになってきます。

ショッピングクレジットの表と裏ショッピングクレジットのメリットと「やめたほうがいい」と言われる理由

ショッピングクレジットの実際の使い方と支払い方法を場面別でイメージトレーニング

エステ30万円、スクール50万円、家電80万円…。その場で一括はきついけれど、手元資金は残しておきたい。このタイミングで出てくるのがショッピングクレジットです。

よくある場面は次の3つです。

-

エステやスクールなどの高額サービス契約

-

車、バイク、家電など耐久消費財の購入

-

Web制作やシステム導入などのビジネス用途

申し込みの流れは共通していて、

-

店舗やオンラインで申込フォーム入力

-

信販会社が個別に審査

-

承認後、信販会社が店舗に一括立替払い

-

利用者は信販会社へ毎月分割返済

という構造です。

支払い方法のイメージを整理すると、次のようになります。

| 項目 | 選べるパターン | ポイント |

|---|---|---|

| 分割回数 | 3〜60回前後 | 高額ほど長期分割を提案されやすい |

| ボーナス併用 | 可の場合が多い | ボーナス月だけ多めに返済 |

| 返済方法 | 口座引き落とし | クレジットカード経由ではない |

キャンペーンで金利0パーセントになるケースもあり、実質的には「信販会社が立て替え、加盟店が手数料を負担する分割サービス」と考えるとイメージしやすくなります。

ショッピングクレジットやショッピングローンで「やめたほうがいい」と言われる代表的なデメリットと事例

魅力的に見える一方で、「やめたほうがいい」と言われるのには理由があります。現場で目立つ失敗パターンは次の通りです。

-

返済期間が長すぎて総支払額が膨らむ

月々1万円だからと安心して72回払いにしてしまい、途中で別のローンと重なり苦しくなるケースです。

-

解約や中途キャンセル時の条件が厳しい

エステやスクールなど役務契約で、通っていない期間分の返金ルールが分かりにくく、トラブルになりやすいポイントです。

-

営業トークが「月々の安さ」だけに偏る

総額や契約期間を理解しないままサインしてしまい、後から「こんなに長く払うとは思っていなかった」と後悔する例が少なくありません。

避けたいのは、生活費ギリギリの中で「何件も同時に組んでしまう」ことです。特にエステとスクールを同時期に契約し、2件分の返済が家賃並みの金額になって破綻しかけるパターンは、信販会社の相談窓口でもよく見られます。

ショッピングクレジット審査で見られるポイントや「審査が甘い・審査なし」の意外な落とし穴

ショッピングクレジットの審査は、カードローンの借入と違い「商品やサービスが特定されている個別契約」で行われます。そのため、次のような視点でチェックされます。

-

申込者の属性

年収、勤務先、勤続年数、家族構成、他社返済状況などのバランスを見ます。

-

契約内容

金額、分割回数、毎月の返済額が収入に対して無理がないかどうかが重視されます。

-

商材リスク

高額役務か物販か、提供期間の長さ、クーリングオフや中途解約の条件など、契約スキームも見られます。

私の視点で言いますと、同じ人でも「商材の組み立て方や契約期間の切り方」を変えただけで審査通過率が変わることは珍しくありません。ここが、カード審査と大きく違う現場感です。

注意したいのが、「審査が甘い」「審査なし」とうたうサービスです。

-

実態は自社分割で、延滞時の督促や法的対応が非常に強い

-

手数料相当分が、最初から商品価格に上乗せされている

-

信販会社の審査ではなく、店舗独自の与信で危険な水準まで組ませる

といったケースもあり、結果的に返済に追われやすくなります。

安全側に振るなら、

-

月々返済額が手取りの2割を超えない

-

同時進行の分割契約は2件まで

-

審査基準や解約条件を事前に書面で確認する

この3点を守れる範囲でショッピングクレジットを使うのが、失敗を避ける現実的なラインと言えます。

あなたにとって本当にお得なのは?金利や返済額でクレジットカードショッピングとショッピングクレジットを徹底比較

高額のエステやスクール、家電の支払方法を間違えると、「毎月あと1万円安くできたのに…」という状態になりやすいです。ここでは数字ベースで、どちらを選ぶと財布が一番守れるかを整理します。

30万円・50万円・100万円分割時の「月々の支払い額」と「総額負担」をスピード比較

ここではあくまで目安として、クレジットカード分割を年15%前後、ショッピングクレジットを年10%前後とした例を出します。実際の金利は必ず各社の条件を確認してください。

| 金額・回数 | 支払手段 | 想定金利 | 毎月の返済額目安 | 総支払額のイメージ |

|---|---|---|---|---|

| 30万円・12回 | カード分割 | 15%前後 | 約2万7千円 | 約32万円台前半 |

| 30万円・12回 | ショッピングクレジット | 10%前後 | 約2万6千円弱 | 約31万円台後半 |

| 50万円・24回 | カード分割 | 15%前後 | 約2万4千円台 | 約57万円前後 |

| 50万円・24回 | ショッピングクレジット | 10%前後 | 約2万3千円台 | 約55万円台半ば |

| 100万円・36回 | カード分割 | 15%前後 | 約3万4千円前後 | 約122万円前後 |

| 100万円・36回 | ショッピングクレジット | 10%前後 | 約3万2千円台 | 約115万円前後 |

ポイントは、金額が大きく期間が長いほど、金利差がじわじわ効いてくるところです。100万円クラスを3年払うなら、ショッピングクレジット側が総額で数万円単位で軽くなりやすい、という感覚を持っておくと判断しやすくなります。

もう1つ大切なのは、クレジットカードは「枠をまとめて食う」ことです。枠をパンパンにすると、日常の買い物やサブスクが通らなくなり、家計全体のストレスが一気に高まります。

金利0パーセントのショッピングクレジットとクレジットカード分割で損を避ける賢い選び方

よくあるのが「金利0パーセントキャンペーン付きのショッピングクレジット」と「いつものクレジットカード分割」の迷いです。選び方の軸を整理します。

-

金利0パーセントが本当に0か

- 条件付き(分割回数の上限、ボーナス併用必須など)を必ず確認します。

-

商品の本体価格が上乗せされていないか

- キャンペーン前後で価格が実質的に変わっていないかを見ると、損得が見えやすくなります。

-

クレジットカードのポイントと比べる

- 一般的なポイント還元は1%前後なので、数%分の手数料差があるなら、ポイントより金利の安さを優先したほうが、手元に残るお金は増えます。

-

枠を温存したいかどうか

- 高額役務や家電はショッピングクレジットに振り分け、普段の買い物用にカード枠を空けておくと、生活防衛ラインを守りやすくなります。

私の視点で言いますと、現場で成約率が一気に伸びるケースは、「総額」ではなく「月々の支払イメージ」を3パターンほど並べて見せたときです。例えば「カード12回」「ショッピングクレジット24回」「金利0パーセントキャンペーン36回」を横並びにすると、利用者が自分の家計に合うラインを直感的に選びやすくなります。

住宅ローンやマイカーローンに影響しないための利用額・期間・件数の基準

高額の分割払いを組むときに見落とされがちなのが、「将来のローン審査への影響」です。金融機関は、毎月の返済額と件数をまとめて見ています。

-

目安1

- 住宅ローンを数年以内に検討するなら、カード分割やショッピングクレジットの合計返済額が手取り年収の10%前後に収まるかを一つのラインとして意識します。

-

目安2

- 高額の分割は「同時に2件まで」に抑えると、審査側から見た印象がかなり変わります。3件以上になると「返済が散らかっている」ように見えやすくなります。

-

目安3

- 期間はできれば36回以内、長くても60回までに収めると、将来の選択肢を狭めにくくなります。

事業者側もここを理解しておくと、「この金額と期間なら、将来のマイホームや車の購入にも響きにくいですよ」と具体的に説明できます。単に「分割できます」と言うより、ライフプラン全体の中でどこまでが安全ラインかを示せるかどうかが、信頼されるかどうかの分かれ目です。

知っておきたい思い込み解体ショッピングクレジットとクレジットカードの古い常識をアップデート

高額のエステやスクール、Web制作の契約前に「なんとなく怖いからローンは全部なし」とブレーキを踏んでしまう方が多いです。ところが現場を見ていると、その思い込みが損やトラブルを招いているケースが少なくありません。ここでは、よくある古い常識をきれいに分解していきます。

「ショッピングローンは全部危ない」と言い切れない今どき事情

ショッピングローンが「危ない」と語られがちな理由は、仕組みそのものよりも売り方と使い方の問題にあります。特に過去は、強引な勧誘や返済計画を無視した契約が目立ち、そのイメージが今も尾を引いています。

実際にトラブルになりやすいのは、次のようなパターンです。

-

月々の返済額だけを見せて、総支払額や金利を説明しない

-

生活費や既存のカード返済を考えずに、分割回数だけ伸ばす

-

クーリングオフや中途解約のルールを契約前に確認していない

一方で、きちんと条件を押さえれば、カード分割より負担が軽くなる場面もあります。代表的な違いを整理すると、イメージがつかみやすくなります。

| 項目 | カードの分割払い | ショッピングクレジット |

|---|---|---|

| 契約相手 | カード会社 | 信販会社 |

| 審査 | 事前にカード発行時 | 購入ごとに個別審査 |

| 金利・手数料 | 一定の手数料率 | 金利0%キャンペーンもある |

| 主な利用シーン | 日常の買い物全般 | 高額商品の購入や役務契約 |

特に「金利0%」タイプは、加盟店側が手数料を負担する代わりに、利用者は利息ゼロで分割できる仕組みです。条件が合えば、カード分割より手残りが多くなることもあります。ショッピングローンが一律で危険なのではなく、契約内容を読まずにサインする行為が危ないと捉え直すのが現実的です。

「自社分割なら手数料ゼロだからお得」というワナが現場で覆る瞬間

事業者側でよくある誤解が、「信販会社に手数料を払うくらいなら、自社分割で全部回収した方が得」という考え方です。数字だけ見ると正しそうですが、現場では逆転することが少なくありません。

自社分割と信販利用を、事業者の負担面で比べると次のようになります。

| 視点 | 自社分割 | ショッピングクレジット |

|---|---|---|

| 未回収リスク | 店側が全て負担 | 信販会社が負担 |

| 回収業務 | 督促・和解・法律対応まで自社 | 信販会社が対応 |

| キャッシュイン | 都度入金または分割入金 | 多くは一括入金 |

| 社内コスト | 担当者の時間・法務体制が必要 | 手数料を払う代わりに外部化 |

高額の役務サービスでは、途中解約や支払遅延がどうしても一定数発生します。自社分割で安易に契約を増やすと、次のような状態に陥りやすくなります。

-

売上は計上されているのに、入金が追いつかず資金が薄くなる

-

回収や督促にスタッフが取られ、本業のサービス提供が疎かになる

-

法律や規約への理解が不十分で、トラブル時に不利な対応をしてしまう

私の視点で言いますと、手数料を節約したつもりが、数件の未回収と人件費であっさり吹き飛んだケースを何度も見てきました。「手数料ゼロ」ではなく「リスクと手間をどこまで外注するか」で比較することが、今の時代の設計の仕方です。

クレジットカードのリボ払いやカードローンやショッピングクレジットを混同した失敗談

現場で本当に多いのが、「カードのリボ払い」「カードローン」「ショッピングクレジット」をまとめて同じものと捉えてしまうケースです。仕組みが違うので、混同すると返済計画が崩れやすくなります。

特徴をざっくり並べると、次の通りです。

| 種類 | 主な用途 | 返済の特徴 | 金利水準のイメージ |

|---|---|---|---|

| カードのリボ払い | ショッピング利用の残高 | 毎月ほぼ一定額で長期化しやすい | 高めになりやすい |

| カードローン | 現金の借入 | 借入残高に応じて返済 | 消費者金融寄り |

| ショッピングクレジット | 特定の商品・サービス購入 | あらかじめ回数と返済額を固定 | キャンペーンで0%もある |

よくある失敗パターンは次の通りです。

-

「カードの引き落としが増えたので、リボ変更でしのぐ」を繰り返し、残高が雪だるまになる

-

カードローンで現金を借りて、別のカード支払に充て、借入の出どころが分からなくなる

-

ショッピングクレジットは「分割の一種」とだけ理解し、金利0%かどうかを確認しないまま契約する

ポイントは、毎月いくら払うかだけでなく、「いつ完済するか」が見えているかです。返済額と返済期間が明確なショッピングクレジットをうまく使いつつ、リボとカードローンは「最後の手段」として線を引いておくと、家計のコントロールが格段にしやすくなります。

事業者目線で大差が出る決済戦略クレジットカード決済とショッピングクレジットはどう組み合わせるべきか

高額サービスほど「何で払ってもらうか」で、売上も資金繰りも別会社レベルに変わります。値下げより先に、決済戦略を組み替えたほうが利益が残るケースを、現場では何度も見てきました。

Web制作やエステやスクールでクレジットカード決済しか使わないと起きやすい三つの落し穴

カード決済だけに頼ると、次のような問題が目立ちます。

-

カード枠の取り合いで成約が飛ぶ

受講料50万、エステ80万になると、そもそもショッピング枠が足りずに申込を諦める人が出ます。別のカードを探している間に熱が冷め、そのまま失注するパターンは珍しくありません。 -

生活費と同じ枠を使うことでクレームリスクが上がる

家賃や食費と同じカードに高額役務を載せると、翌月明細を見て「こんなに引き落とされるとは思わなかった」と不満が爆発しやすくなります。解約要望やチャージバックに発展すると、店舗側のダメージも大きくなります。 -

分割パターンを提案できず、単価を上げにくい

カード会社ごとの分割回数や手数料はバラバラです。お客様のカードに合わせてその場で組み立てる必要があり、スタッフの提案が「とりあえず一括か3回で…」に終わってしまい、単価アップの機会を逃しがちです。

私の視点で言いますと、カードだけで頑張っている店舗ほど「価格は悪くないのに、決済の詰めで取りこぼしている」印象が強いです。

ショッピングクレジット導入の本当のメリットとデメリット(加盟店手数料や未回収リスク)

ショッピングクレジットは「高額役務専用の分割インフラ」として機能します。カードと比べたポイントを整理すると、判断がしやすくなります。

| 視点 | カード決済 | ショッピングクレジット |

|---|---|---|

| 審査 | 発行時に完了 | 契約ごとに個別審査 |

| 加盟店手数料 | 一般的に低め | やや高めになりやすい |

| 入金 | 月次や週次でまとめて | 立替入金で安定しやすい |

| 未回収リスク | チャージバックの可能性 | 原則信販会社が負担 |

メリット

-

高額でも長期分割を提示でき、成約率と平均単価が上がりやすい

-

個別契約なので、生活費用のカード枠を圧迫せず、クレームになりにくい

-

立替入金のため、自社分割と比べて資金繰りが安定する

デメリット

-

加盟店手数料はカードより高く設定されることが多い

-

審査フローの説明や書類対応など、現場オペレーションの設計が必要

-

商材内容や契約スキームによっては、そもそも取り扱いNGになることがある

一次情報として強調したいのは、「商材の切り分け方や契約期間の設計を変えただけで、別の信販会社では審査が通るようになった」というケースが現場では多いことです。審査は白黒ではなく“グラデーション”で、設計次第で結果が変わります。

ビジネスクレジットやリースや自社分割を並べて作る決済ポートフォリオの考え方

カードかショッピングクレジットか、の二択にしてしまうと戦略が貧弱になります。高額役務ビジネスでは、次のような「決済ポートフォリオ」を組む発想が重要です。

-

カード決済

少額や継続課金、入会金のようなフロント商品に使い、申込ハードルを下げる役割。

-

ショッピングクレジット

30万〜100万円クラスのメイン商品を分割で購入してもらうための“本命レーン”。

-

ビジネスクレジット

事業者向けスクールやBtoBのWeb制作費用の分割手段として活用し、法人・個人事業主の資金繰りを後押しするポジション。

-

リース

機器付きエステや店舗設備をセットで提供する場合に、「モノ+サービス」をまとめて月額化する手段。

-

自社分割

信販会社が扱えないニッチ商材向けに、最小限だけ用意し、社内の回収体制と法的リスクを見ながら慎重に運用するバックアップ。

このように階層的に役割を分けると、「誰に・どの商品を・どの決済で案内するか」がクリアになります。結果として、成約率アップと未回収リスクの抑制、さらには資金繰りの読みやすさが同時に実現しやすくなります。

現場で本当にあった!審査落ち・未回収・資金繰りトラブルを避けるためのチェックリスト

高額サービスの成約率を上げるつもりが、気付けば「審査落ちの山」「未回収の山」「資金ショートの崖」と三重苦に…という相談が後を絶ちません。ここでは、実務の現場で本当に多いパターンを整理して、今日から使えるチェックリストに落とし込んでいきます。

ショッピングクレジット審査に通らない案件が多発する加盟店でよくあるパターン

審査通過率が極端に低い加盟店には、共通するクセがあります。

まずは、自社が当てはまっていないかをチェックしてみてください。

-

顧客の年収や勤務形態をヒアリングせず、誰にでも高額プランだけを勧めている

-

一括価格を高く見せて、極端に長い分割回数と月々の少額だけを強調している

-

契約書上の「商品・サービスの中身」が抽象的で、役務期間もあいまい

-

途中解約や返金ルールがあやふやで、社内でも説明が割れている

-

他社信販で否決された顧客を「審査が甘いところなら通る」とだけ案内している

信販会社が見ているのは、顧客の属性だけではありません。商材そのもののリスクと、販売店の運用ルールも細かくチェックされています。

代表的なNGポイントを整理すると、次のようになります。

| 着眼点 | 信販会社が嫌う状態 | 改善の方向性 |

|---|---|---|

| 役務期間 | 1年以上で中身が不明瞭 | 期間・回数・提供内容を具体化 |

| 料金体系 | まとめ売りで高額一択 | コース分割や段階別プランを用意 |

| 解約規定 | 曖昧、社長しか判断できない | 書面と運用ルールを標準化 |

| 販売トーク | 「今だけ」「審査甘い」押し一辺倒 | 返済計画とリスクも説明 |

私の視点で言いますと、他社の否決案件ばかり集めている加盟店ほど、「商材の切り分け」や「契約スキーム」を見直すだけで通過率が大きく変わることが多いです。顧客の属性を嘆く前に、自社が審査側からどう見えているかを棚卸ししてみてください。

自社分割の導入で回収業務地獄や法対応に追われた悲惨な経験談

「ショッピングローンの加盟店手数料が惜しいから、自社分割でやれば手数料ゼロでお得」と考えた結果、現場が崩壊するパターンもよくあります。

ありがちな流れはこうです。

- クレジットの審査に通らない顧客に、むしろ積極的に自社分割を提案

- 与信ルールがないまま、金額も期間も担当者の裁量で決定

- 数カ月後から延滞が発生し、現場スタッフが催促電話に追われる

- 法的対応や内容証明の準備が必要になり、専門家コストが発生

- 未回収金が膨らみ、資金繰りまで圧迫される

自社分割は「手数料ゼロの融資業務」を自前で始めるのと同じです。

避けるためには、少なくとも次の3点が必須です。

-

顧客ごとの与信上限(売掛の最大金額と件数)を数値で決める

-

延滞時の対応フロー(何日で督促、何日で停止、どこで法的対応へ)を文章化する

-

担当者が返済能力を確認するチェックリスト(収入、他社借入、世帯状況)を用意する

これらを作らずに始めると、「売上は上がっているのに口座残高が増えない」という状態になりがちです。加盟店手数料を抑えたつもりが、回収業務とリスクコストでむしろ高くつくケースを何度も見てきました。

導入前に必ず見ておきたい契約内容と信販会社が注視する商材リスクの着眼点

高額の役務サービスやスクール、Web制作などでショッピングクレジットを導入する際、信販会社が細かく見るポイントは、実はシンプルです。主なチェック項目を、事前確認用のリストとして整理します。

信販会社が注視する主な項目

-

商材の提供期間と回数が、書面と現場の運用で一致しているか

-

中途解約時の精算方法(返金額、違約金、残債の扱い)が明文化されているか

-

途中で顧客がサービスを受けなくなった場合の記録方法(出席管理、施術記録など)があるか

-

一括払い価格と分割払い価格の関係が、法令上問題のない設定か

-

販売トークや広告表現が、過度な成果保証や誤認を生まない内容か

導入前には、次のような観点で自社の契約書や運用ルールを見直しておくと、審査もスムーズになりやすいです。

| チェック観点 | 自社で見るポイント |

|---|---|

| 提供実態 | 何を・いつまで・どの頻度で提供するかを、誰が見ても分かるか |

| 顧客保護 | トラブル時の連絡窓口やクーリングオフ対応を明記しているか |

| 返済負担 | 顧客の毎月返済額が、年収や家計感覚から無理のない水準か |

| 記録管理 | 提供実績や顧客とのやり取りを、後から説明できる形で残しているか |

これらを整えたうえで、クレジットカードの分割・リボ払いとショッピングローン、自社分割をどう組み合わせるかを設計すると、成約率と資金の安定性が両立しやすくなります。導入そのものより、「どの顧客に、どの支払方法を、どの順番で提案するか」を決めておくことが、トラブルを避ける最強の予防線になります。

高額サービスのお支払いで後悔しないために個人と事業者が守りたい防衛ルール

個人向けショッピングクレジットやクレジットカード分割で失敗しないための三つのマイルール

高額なエステやスクールの申込書を前に迷ったら、まずは「マイルール」でブレーキをかけてください。

- 月々の返済は手取りの20%以内

- 返済期間は最長3年まで

- 同時進行の分割・ローンは3本まで

とくに1つ目を超えると、急な出費やボーナス減で一気に家計が苦しくなります。シミュレーションで「月1万円ならいけそう」と感じても、スマホ代や保険などの固定費も合わせて「毎月いくら固定で出ていくか」を先に書き出すことが大切です。

また、分割とリボ払い、ショッピングクレジットが混在すると、自分でも全体像を把握できなくなります。申込前に

-

今あるカード利用残高

-

リボやカードローンの残高

-

新たに組む分割の総額・期間

を必ず一覧にして、合計の返済額を確認してからサインする習慣をつくると安全度が一気に上がります。

事業者向け成約率アップと未回収リスク回避を両立する提案順序と見せ方

高額役務を扱う店舗やスクール側は、「売りたい順」ではなく「顧客が安全な順」に決済手段を並べることが、長期的には成約率アップにつながります。

おすすめの提案順序は次の通りです。

- 一括払い(銀行振込・カード一括)

- ショッピングクレジットの分割(固定回数・固定金額を提示)

- カード分割やリボ払いは最後に説明

ここで効いてくるのが「月額の見せ方」です。同じ30万円の商品でも、

-

「総額30万円です」だけ

-

「24回なら月1.3万円前後、ボーナス併用も可」まで見せる

この差で成約率が大きく変わります。私の視点で言いますと、成約率が跳ねた現場ほど、料金表に総額と月額・分割回数のセットをあらかじめ印刷していました。

さらに、未回収リスクを抑えるために、自社分割より信販会社やカード会社を優先し、自社が「債権管理会社」にならない設計を徹底することが重要です。

トラブルが起きても慌てず解決できる返済優先順位と相談先リスト

すでに支払いが苦しくなっている場合は、「どれから払うか」を整理するだけで状況が改善しやすくなります。

返済の優先順位の目安

- 家賃・住宅ローン・水道光熱費

生活基盤を守る支払いを最優先にします。 - 税金・社会保険料

延滞するとペナルティが重く、差押えリスクも高いためです。 - ショッピングクレジット・カードのリボ・カードローン

延滞情報が長く信用情報に残るため、将来の住宅ローンなどに影響します。

返済が難しくなったら、黙り込まず、早めに次の窓口に相談するのが安全です。

- 契約している信販会社やカード会社のサポート窓口

分割回数の変更や返済方法の見直しができる場合があります。

- 消費生活センター

勧誘方法や契約内容に問題があると感じたときの相談先です。

- 法テラスや弁護士会の法律相談

債務整理や解約交渉を検討する段階で活用できます。

高額サービスの支払いは、選び方を間違えると何年も家計とビジネスに影を落としますが、ルールと順番さえ押さえれば心強い味方にもなります。決済を「その場しのぎの支払い方法」ではなく、「自分と事業を守る仕組み」として設計する意識を持つことが最大の防御になります。

決済は攻めと守りの両輪株式会社ジブンゴトが見てきたショッピングクレジット活用のリアル事例集

ショッピングクレジット導入で売上が急増した企業と失敗した企業の分かれ道

同じ決済手段を入れても、あるスクールは売上が2倍近く伸び、別のスクールは未回収とクレームだらけになりました。差がついたポイントは「何を売るか」ではなく「どう売るか」です。

代表的な分かれ道を整理すると次のようになります。

| 項目 | 売上急増パターン | 失敗パターン |

|---|---|---|

| 提案の順番 | 一括→カード分割→信販分割の順で提案 | いきなり最長回数・最安月額を押し出す |

| 説明内容 | 金利と総支払額を数字で提示 | 月々いくらだけを強調 |

| 審査の通りやすさ | 受講期間やサービス内容を分けて設計 | 高額パック1本で申込が集中 |

| 社内オペレーション | 審査フローと説明トークをマニュアル化 | 担当者ごとに言うことがバラバラ |

「月1万円なら通いますよね」と月額だけを武器にすると、契約時は気軽でも途中解約・返済トラブルが増えます。逆に、総額と返済期間をきちんと見せた店舗ほど、満足度と紹介が伸びる傾向があります。

信販会社にNGを出されやすい商材や若手企業が審査の壁を突破できたポイント

信販会社の加盟店審査で見られているのは、売上規模よりも「継続サービスとして筋が通っているか」です。年数の浅い企業や役務商材が壁に当たりやすいのは、ここでつまずくためです。

よくあるNG理由と、突破したケースを整理します。

-

NGになりやすいケース

- 期間が曖昧な通い放題プランだけをメイン商品にしている

- クーリングオフや中途解約時の返金ルールが契約書に明記されていない

- 実績資料や受講後のフォロー体制の説明が弱い

-

壁を越えたときの改善ポイント

- 3カ月・6カ月といった「完結型コース」に切り分けて申請

- サービス提供と支払いのバランスが取れたスケジュールを提示

- 解約時の返金計算を、原価と役務提供割合からロジカルに設計

私の視点で言いますと、他社で否決された案件でもコース設計を変えただけで通過した例は少なくありません。審査は白黒ではなく、グラデーションで見られていると考えた方が実務にフィットします。

決済手段導入後こそ大切になる契約・資金繰り・販売設計の見直しの意義

ショッピングクレジットを入れた直後は「成約率が上がった」「高額商品が売れた」と攻めの成果に目が向きがちですが、半年後にボディブローのように効いてくるのが資金とクレームの問題です。

チェックしておきたい観点は次の3つです。

-

契約設計

- 契約書に返済方法、延滞時の対応、役務提供スケジュールを明記

- カード決済と信販分割、自社分割で条項を分けておく

-

資金繰り設計

- 入金サイト(例:信販から最短翌月入金)と、原価の支払時期を一覧化

- ボーナス併用払いが多い時期は、将来キャッシュの谷ができないか確認

-

販売設計

- 「最長回数・最安月額」だけの訴求を禁止し、返済シミュレーションを必ず提示

- 営業担当ごとに、提案順序と説明トークを統一

この3点を押さえると、決済は単なる「支払い手段」から、売上と資金を同時に安定させる仕組みに変わります。攻めと守りのバランスを取った企業ほど、ローンへのネガティブな評判に振り回されず、長期的なリピートと紹介を積み上げている印象があります。

この記事を書いた理由

著者 – 岡田克也

クレジットカードショッピングとショッピングクレジットの違いは、現場では「なんとなく分割で払える手段」の一言で片付けられがちです。ところが、私たちが赤坂の事務所で日々向き合っている相談は、「その一言」を起点にしたトラブルばかりです。

カード決済だけでエステやスクールを運営していた事業者が、与信枠不足で成約の直前にキャンセルが続き、広告費だけが先行して資金繰りが急激に悪化したケースがあります。逆に、ショッピングクレジットを「危ないもの」と決めつけて導入を避けた結果、無理な自社分割に走って未回収とクレームに追われた事業者も見てきました。

こうした場面で痛感するのは、仕組みを知らないことが一番高くつくということです。本記事では、信販導入と審査支援の現場で見えている“損得と危険の境目”を、専門用語に頼らず整理しました。高額サービスの支払いで後悔する人と、決済を味方につけている人の差が、この記事で一つでも埋まればと考えています。