信販代行や決済代行は「購入→データ送信→承認→提供→精算」という同じ5ステップで動き、1社と契約すれば複数カードブランドやコンビニ、QR決済をまとめて導入できます。手数料は数%、入金もまとめて入り、カード情報を持たないセキュアな仕組みです。このレベルの理解で止めると、高額役務ビジネスでは売上機会と資金繰り、審査リスクで確実に損をします。

本記事では、ショッピングクレジットを扱う信販会社とクレジットカード決済代行の違いを、「誰が立替え、誰が回収し、事故時に誰が負担するか」という実務の線引きで分解します。そのうえで、申込から入金サイクルまでの具体的な仕組み、高額エステやスクール、Web制作など役務商材で起きやすい信販取扱停止や未回収のパターン、怪しい決済代行業者やオンラインカジノ系スキームを避けるための見極め軸を提示します。

読み進めれば、決済手段の一覧ではなく、自社のキャッシュフローと審査通過率を最大化する決済設計を、自信を持って選べるようになります。

- 信販代行とは何かを3分で整理する──決済代行や収納代行との違いをまるっと解説

- 信販代行の仕組みを5ステップでまるわかり──申込から入金サイクルまで一挙解説

- 信販とクレジット決済代行をどう使い分けるか──高額役務の決済設計で後悔しない選び方

- 手数料・入金サイクル・未回収リスクも見逃さない!信販代行が本当にかかるコストをまるごと解説

- 怪しい決済代行業者の特徴を見抜く──オンラインカジノ摘発事例から学ぶトラブル回避策

- 高額役務ビジネスでよくある失敗パターン──その原因と回避のコツ

- 自社に最適な信販代行や決済代行はどう選ぶ?比較表に頼らず押さえるべき5つのポイント

- 導入前に絶対押さえておきたいチェックリスト──信販審査・契約から運用まで抜け漏れ防止

- 「まかせて信販」現場のリアル──信販導入で売上とリスクの両立を目指すヒント

- この記事を書いた理由

信販代行とは何かを3分で整理する──決済代行や収納代行との違いをまるっと解説

高額なエステやスクール、Web制作の成約率を上げたいのに、「カード決済と信販と代行会社の違いがごちゃごちゃ…」という声を現場で本当によく聞きます。ここでは、経営判断に使えるレベルまで一気に整理します。

信販会社・決済会社・代行会社の役割をざっくりマップで理解

まずは、誰が何をしているかを押さえると全体像が一気にクリアになります。

| 立場 | 役割 | キーワード |

|---|---|---|

| 信販会社 | 分割・立替払いを提供し、審査と回収を担当 | ショッピングクレジット、審査、回収 |

| カード会社(イシュアー) | カード会員に対する与信と請求 | クレジットカード、会員、チャージバック |

| アクワイアラー | 加盟店と契約し、カード決済を受け付ける側 | 加盟店契約、決済機関 |

| 決済代行会社 | 複数ブランド・コンビニ・QR決済を一括提供する窓口 | ペイメントサービス、API、決済システム |

| 信販代行 | 事業者と信販会社の間に立ち、審査・スキーム設計を支援 | 申込支援、書類整備、運用サポート |

事業者から見ると、「誰と契約するか」「誰が入金してくれるか」「事故時の負担は誰か」がポイントです。信販代行はここを整理し、最適な組み合わせを組み立てる“設計士”に近い役割になります。

立替払いを軸に見たショッピングクレジットの構造を把握しよう

ショッピングクレジットは、カード決済と似ているようで決定的に違います。違いは「誰が誰に立て替えるか」と「どのタイミングで入金されるか」です。

-

利用者は信販会社と立替払い契約を結ぶ

-

信販会社が事業者の売上を一括で立替払い

-

利用者は信販会社に対して毎月分割で返済

この構造のメリットは、事業者側から見ると次の通りです。

-

高額役務でも、利用者の手持ち資金に左右されず成約が取りやすい

-

回収は信販会社が行うため、未回収リスクを大きく軽減

-

分割・ボーナス払いなど多様な決済手段を1つのシステムで提供できる

一方で、信販会社は役務内容・事業歴・顧客属性・契約書まで細かく審査します。この与信の厳しさが、決済代行との最大の違いであり、導入ハードルにもなります。

信販代行と決済代行や収納代行や事務代行の違いを事業者目線でわかりやすく整理

名前が似ているサービスが多いので、「どれを選べばいいのか」で迷いやすいポイントを事業者視点で整理します。

| 種類 | 立替の有無 | 主な対象 | リスクの所在 | 向いているビジネス |

|---|---|---|---|---|

| 信販+信販代行 | あり(信販会社が立替) | 高額役務・高単価商材 | 信販会社が回収リスクを負担 | エステ、スクール、Web制作、コンサル |

| クレジット決済代行 | あり(カード会社が立替) | EC、単発課金 | チャージバックは加盟店負担になる場合あり | ECサイト、サブスクサービス |

| 収納代行 | 原則なし(入金取りまとめ) | コンビニ払い、口座振替 | 未払いは事業者負担 | 月謝、公共料金、会費 |

| 事務代行 | 立替なし | 請求・督促の事務作業 | 売掛リスクは事業者 | 請求業務の効率化全般 |

現場で問題になりやすいのは、

「決済手段の種類だけで比較し、誰が立替え、誰が回収し、事故時に誰が負担するかを見落としているケース」です。

特に高額役務の場合、クレジットカード決済だけで走り出すと、チャージバックや長期分割の未払いでキャッシュフローが崩れるリスクがあります。信販代行を活用して、信販とカード決済をどう組み合わせるかを最初に設計しておくことが、後から効いてくる“見えない保険”になります。

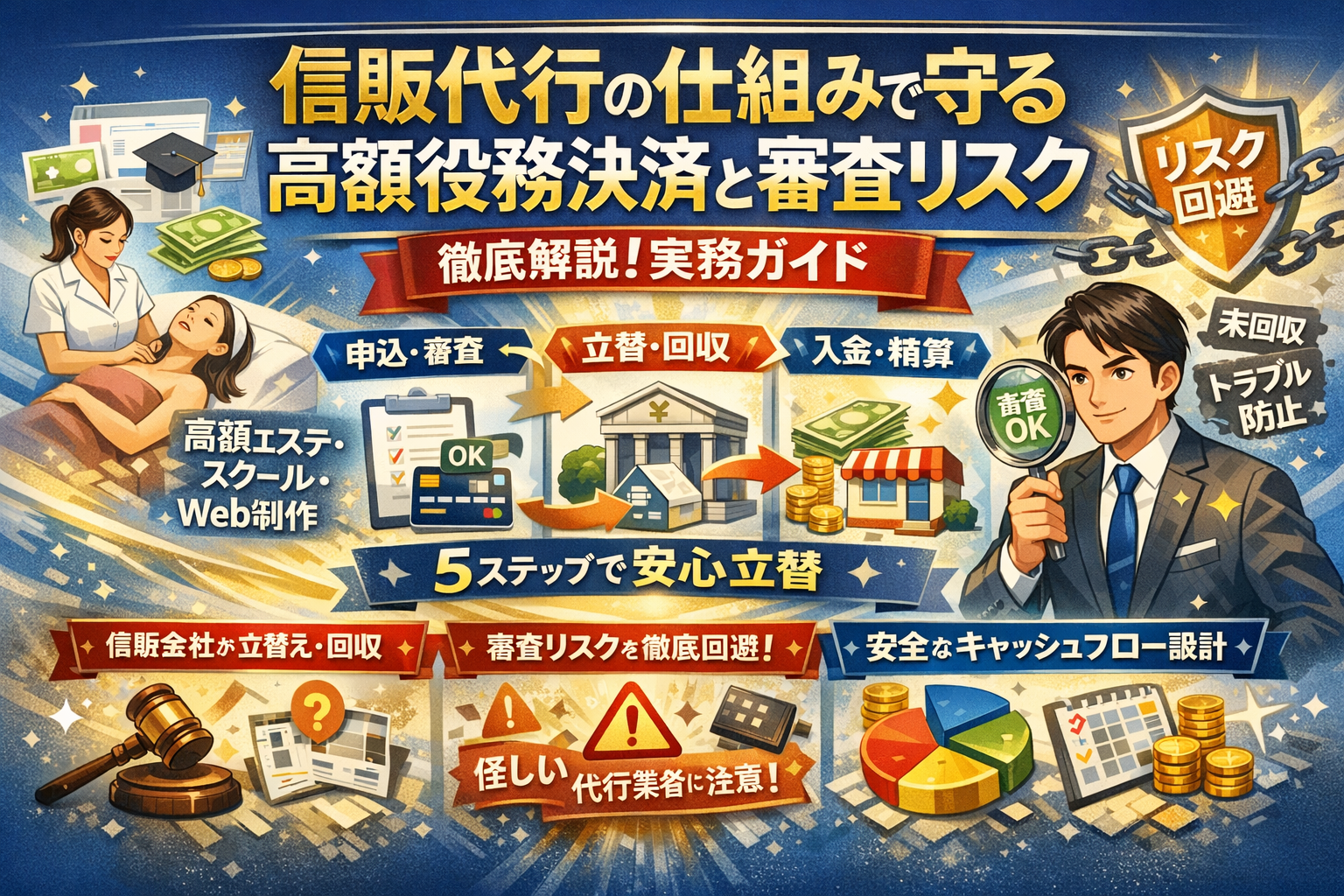

信販代行の仕組みを5ステップでまるわかり──申込から入金サイクルまで一挙解説

「申し込みボタンを押してから、あなたの口座に入金されるまで何が起きているか」を一度イメージできると、決済設計の精度が一気に上がります。ここでは、クレジットカード決済代行との違いが一目で分かるレベルまで分解します。

利用者の申込から審査承認までのデータの流れとカード決済との違いを比べてみる

まずは、利用者がフォームに情報を入力してから審査が通るまでの流れです。

- 顧客が申込フォームに入力(氏名・住所・勤務先・年収など)

- 信販代行のシステムが信販会社へデータ送信

- 信販会社が個人信用情報機関や属性情報をチェックし審査

- 承認結果が信販代行経由で加盟店と顧客へ通知

- 承認後、契約書・電子同意を確定

クレジットカードのオンライン決済と違うのは、「与信の深さ」と「契約単位」です。カードは数秒のオーソリで終わりますが、ショッピングクレジットはローン契約なので、勤務先や在籍、役務期間まで踏み込んで審査されます。

カード決済と比べると、構造は次のようになります。

| 項目 | カード決済代行 | ショッピングクレジット信販 |

|---|---|---|

| 主な決済手段 | クレジットカード・コンビニ等 | 分割・ボーナス払い専用ローン |

| 与信の深さ | カード枠内で簡易審査 | 申込ごとに詳細審査 |

| 契約相手 | カード会社と利用者 | 信販会社と利用者 |

| 代行会社の役割 | 決済ゲートウェイ提供 | 信販申込システムと事務代行 |

| 未回収リスク | 一部チャージバック負担あり | 原則信販会社が回収を担当 |

この違いが、後の入金サイクルやリスクの持ち方に直結します。

役務提供タイミングと信販会社からの精算ルールのポイント

高額役務ビジネスで一番事故が起きやすいのが、役務提供タイミングと精算ルールのズレです。代表的な5ステップは次の通りです。

- 審査承認

- 契約確定(書面・電子同意)

- 役務提供開始(スクール開講・施術開始・制作着手など)

- 役務提供実績の報告(信販代行の管理画面で消化登録)

- 信販会社から加盟店へ立替入金

ここで重要なのは、信販会社が「どの時点を売上確定とみなすか」です。たとえばエステやスクールの場合、全額先払いではなく、提供済み分のみ精算されるケースが多くあります。契約書に役務の総額と提供スケジュールをきちんと分けて書かないと、クーリングオフや中途解約のときに精算トラブルになり、最悪は取扱停止に発展します。

契約段階で、次を必ず確認しておく必要があります。

-

役務提供前にどこまで立替入金されるか

-

中途解約時の返金計算ルール

-

長期契約(1年以上)の場合の報告方法

ここをあいまいにしたまま導入すると、「売上は立ったのに入金されない」「未提供分の返金を全額負担させられた」といった事業側の大きなリスクになります。

入金サイクルと経理処理で押さえるべきポイント(請求書や売上計上まで一望)

最後に、入金と経理処理を整理します。現場で混乱しやすいのは、「売上計上日」と「入金日」と「顧客の支払日」が三者三様になることです。

信販代行を通した場合の典型的な流れは次の通りです。

-

売上計上日:役務提供が始まった日、または信販会社の精算対象として承認された日

-

信販会社への請求:信販代行システムで消化登録した締め日ベース

-

入金日:月1~2回の入金サイクルでまとめて振込

-

顧客の支払日:利用者が毎月カードや口座振替で支払う日

カード決済代行と比較すると、イメージは次のようになります。

| 観点 | カード決済 | 信販利用 |

|---|---|---|

| 入金サイクル | 月1〜6回で一定 | 月1〜2回で信販精算ルールに準拠 |

| 売上の科目 | クレジット売掛金 | 信販売掛金・割賦売掛金 |

| 手数料処理 | 決済手数を差引入金 | 立替金から信販手数料控除 |

| 管理の難易度 | 少額・回転早い | 高額・長期、消化管理が必須 |

経理・管理部門が見るべきポイントは次の3つです。

-

入金サイクルと支払サイトを資金繰り表に反映しているか

-

信販売掛金と役務消化の紐付けがシステム上で追えるか

-

クーリングオフや中途解約時の再計算フローを社内マニュアル化しているか

この3点を押さえておけば、信販導入後に「どこまでが自社の売上で、どこからが未提供分か」がブレにくくなり、金融機関への説明や税務対応でも一貫した数字を出しやすくなります。事業の攻めの売上拡大と守りのリスク管理、その両方を支えるのが、この5ステップの正しい理解だと実感しています。

信販とクレジット決済代行をどう使い分けるか──高額役務の決済設計で後悔しない選び方

高額なスクールやエステ、Web制作の契約が目の前にあっても、「決済をどう組むか」で売上も資金繰りもまるで別物になります。ここでは、クレジットカード決済と信販と決済代行会社を、現場での与信・回収・キャッシュフローという軸から整理します。

クレジットカード会社と信販会社の立場の違いが与信判断にどう響くか

カード会社は「決済の通過点」、信販会社は「長期分割の貸し手」という立場で見ておくと整理しやすくなります。

| 項目 | クレジットカード決済 | ショッピングクレジット(信販) |

|---|---|---|

| 主な利用シーン | 一括~数回払い | 中~長期分割(12回以上など) |

| 与信の軸 | 利用枠内かどうか | 商材・契約内容も含め総合判断 |

| 審査スピード | 即時(オンライン承認) | 数分~数時間の個別審査 |

| 立替主体 | カード会社 | 信販会社 |

| 監視ポイント | 不正利用・チャージバック | 契約不備・役務未提供・解約率 |

カードは「今ある枠を切るだけ」ですので、役務内容までは深く見ません。一方、信販は契約書・役務提供期間・クーリングオフ条項まで細かくチェックし、加盟店のサイトや口コミも含めて「長期で回収できるか」を見ています。

単価30~100万円帯の役務では、この「契約内容まで見るかどうか」が、審査可否や後の取扱停止リスクに直結します。

一括決済と分割払い、ショッピングクレジットはどちらが最適?

高額役務で使える決済手段は、ざっくり次の3パターンに分かれます。

-

カード一括決済

-

カード会社の分割・リボ(決済代行システム経由)

-

信販会社によるショッピングクレジット

カードの分割は「一括でカード会社に立替え → 利用者がカード会社に分割返済」という構造です。加盟店への入金は一括前提で進みますが、チャージバック(利用者からの異議申立)が発生すると売上がまるごと戻されることがあります。

ショッピングクレジットは、信販会社が利用者と直接分割契約を結び、加盟店には審査通過後に立替入金が行われます。契約が信販会社と顧客の間で完結するため、未回収リスクの多くを信販側が負う設計になりやすく、長期分割でも資金繰りが読みやすくなります。

選び方の目安としては、

-

単価20万円前後まで、分割回数も少ない → カード決済(決済代行会社経由)が手軽

-

単価30万円超や12回以上の分割が多い → 信販を軸に設計し、カードはサブ手段

といった組み合わせを検討すると、売上拡大とリスク管理のバランスを取りやすくなります。

エステやスクール、Web制作など役務商材に多い「分割・後払い」の落とし穴に注意

役務ビジネスで怖いのは、「売上は上がっているのに、時間差で資金繰りが崩れる」パターンです。現場でよく見る落とし穴を3つ挙げます。

-

長期分割をカード決済だけで走らせ、チャージバックや支払遅延が増える

-

契約書の役務提供期間が曖昧で、途中解約時の返金基準が決済機関と噛み合わない

-

信販会社や決済代行会社のルールより、営業トークや値引きが先行してしまう

特にエステやスクールでは、クーリングオフや中途解約が一定割合で発生します。ここで「どの時点までが未提供分か」「どのタイミングで売上計上するか」を、決済システム側のルールと合わせておかないと、信販会社からの精算保留や取扱停止につながるケースがあります。

決済設計を考える際は、次の3点を最低限チェックすると安全性がぐっと高まります。

-

自社の平均単価と分割回数に対して、カードと信販のどちらが与信・回収に向いているか

-

入金サイクルとキャンセル時の精算ルールを、決済代行会社・信販会社と事前にすり合わせているか

-

契約書・申込サイト・約款が、信販審査で見られるポイント(提供期間・返金条件・苦情対応)を押さえているか

ここを先に固めておけば、高額役務でも「売上は伸びるのに、キャッシュが残らない」という事態を避けやすくなります。業界人の目線で言えば、決済を増やす前に与信と回収の設計を整えることが、結果的に一番の売上アップ施策になっているケースが多いと感じます。

手数料・入金サイクル・未回収リスクも見逃さない!信販代行が本当にかかるコストをまるごと解説

高額役務の決済を入れるとき、多くの方が「手数料率」だけを見て判断してしまいます。実際の現場では、手数料・入金サイクル・未回収リスクが三つ巴で効いてきて、キャッシュフローを大きく揺らします。この章では、経営者が本当に見るべき“お財布へのインパクト”を整理します。

信販手数料や決済代行手数料の相場感と管理コストも含めたトータルチェック

ショッピングクレジットとクレジットカード決済を並べてみると、数字以上の違いが見えてきます。

| 項目 | ショッピングクレジット(信販) | クレジット決済代行 |

|---|---|---|

| 手数料率のイメージ | 売上の数%台後半~ | 売上の数%台前半~中盤 |

| 審査 | 利用者ごとに審査必須 | カード会社が枠内で判断 |

| 立替主体 | 信販会社 | カード会社・アクワイアラー |

| 未回収リスク | 多くは信販側が負担 | 加盟店負担になるケースあり |

数字だけならカード決済が安く見えますが、実務では次の“管理コスト”も発生します。

-

入金日・締め日の違いによる経理処理の手間

-

未払い・チャージバック対応の人件費

-

返金処理に伴う事務代行・顧客対応コスト

特に分割・長期役務では、「低い手数料率」より「未回収をどこまで信販会社に預けられるか」が、長期的な売上と資金の安定に直結します。

入金サイクルが資金繰りやキャッシュフローに与えるリアルな影響

手数料よりも経営に効いてくるのが入金サイクルです。現場でよく見るパターンを整理すると、判断の軸がクリアになります。

| 決済スキーム | 入金タイミングの典型 | 資金繰りへの影響 |

|---|---|---|

| 信販・ショッピングクレジット | 契約成立後、月2回~月1回 | 高額でもまとまった入金が読める |

| 通常のカード決済(決済代行) | 月1~数回、サイトごとにバラバラ | サイトが増えるほど管理が複雑 |

| 自社分割・口座振替 | 毎月少額入金 | 長期の回収リスクを自社で抱える |

エステやスクールのように広告費が先行するビジネスでは、「集客コストの支払いタイミング」と「決済の入金サイクル」がズレると、一気に資金繰りが苦しくなります。

特に、複数の決済代行会社やペイメントサービスを併用していると、入金口座や締め日がバラけて経理担当の負担が急増します。導入前に、以下の点は必ず確認しておきたいところです。

-

入金サイクル(何月何日締め・何日入金か)

-

入金先口座の数と振込手数料の負担者

-

ECサイトや店舗ごとの売上明細の取得方法(CSV・API連携など)

未払いやチャージバック・クーリングオフ時に「誰がどこまで負担?」現場の実務を解説

最終的に効いてくるのが「事故発生時の責任分界点」です。ここをあいまいにしたまま契約すると、思わぬタイミングで“売上の取り消し”が発生します。

| 事象 | 信販・ショッピングクレジット | クレジット決済代行 |

|---|---|---|

| 顧客の支払遅延・長期延滞 | 原則、信販会社が回収・リスク負担 | 一定期間後に加盟店への売上戻しの可能性 |

| カード名義人からのチャージバック | 信販契約なら発生しにくい | カード会社判断で売上取消・調査 |

| クーリングオフ・中途解約 | 契約書どおりに信販が精算調整 | 売上取消処理・返金対応を加盟店が主導 |

高額役務で多いトラブルは、「クーリングオフ対象なのに約款があいまい」なケースです。この場合、信販会社は顧客保護を優先し、加盟店に売上の返還や取扱停止を求めることがあります。

現場感覚としては、次の3点を契約前に必ずすり合わせておくと、痛い目を避けやすくなります。

-

クーリングオフ・中途解約時の返金ルールと計算方法

-

顧客クレームやトラブル発生時の報告フロー(誰に・いつ・どう伝えるか)

-

信販会社・決済代行会社が「取扱停止」を判断する基準(苦情件数・返金率など)

業界人の目線でお伝えすると、「手数料0.数%の差」より「事故時にどこまで守ってくれるか」を軸に決済スキームを選んだ事業ほど、数年単位で見ると安定して売上とキャッシュを積み上げています。手数料欄だけでは見えない“本当のコスト”を、ここで一度棚卸ししてみてください。

怪しい決済代行業者の特徴を見抜く──オンラインカジノ摘発事例から学ぶトラブル回避策

クレジット決済を導入して売上を伸ばしたつもりが、気づいたら金融機関のブラックリスト側に立っていた──現場では、そんな笑えない話が実際に起きています。

オンラインカジノや投機サービスの決済スキームで起きたリアルなトラブル事例

オンラインカジノや高レバレッジ投機サービスでは、カード会社や決済機関が直接契約してくれないため、グレーな代行会社が間に入りやすくなります。よくある流れは次の通りです。

-

名目上は「物販EC」や「情報商材販売」としてカード決済を通す

-

実態は賭博・投機サービスの入金窓口として利用

-

売上が一定額を超えたタイミングで、カード会社側のモニタリングに引っかかる

-

加盟店も巻き込んで調査・口座凍結・入金保留が発生

一度こうしたネットワークに紐づくと、まっとうな事業でも「同一グループ」と見なされ、急な入金停止や契約打ち切りに至るケースがあります。問題は、契約時点では表向きクリーンに見える構造になっている点です。

決済代行業者が怪しいと感じたら?会社情報・取り扱い商材・説明内容の見極めポイント

危険な業者ほど、手数料や審査の「ラクさ」だけを強調します。最低限、次の観点でチェックしてみてください。

| チェック軸 | 安全なケース | 怪しいシグナル |

|---|---|---|

| 会社情報 | 住所・代表者・電話が一致し履歴も確認可能 | バーチャルオフィスのみ、代表者情報が曖昧 |

| 取扱商材 | EC・サブスクなど決済手段と整合性 | 公序良俗ギリギリの役務を多数掲載 |

| 説明内容 | 手数料・入金サイクル・リスクを具体的に説明 | 「審査なし」「どんな業種もOK」とだけ強調 |

| 契約 | 加盟店契約書を事前に閲覧可能 | 「まず口座だけ」「契約は後で」と急がせる |

| システム | カード情報非保持のセキュリティ設計 | 自社サイトにカード番号入力させる方式 |

とくに、「決済システムは海外の提携会社」「チャージバックは一切発生しない」といった説明には要注意です。チャージバックゼロは、カード会社のルールから見て非現実的であり、未収回収のリスクを加盟店側に押しつけている可能性があります。

信販会社や金融機関、行政が“グレーなビジネス”と判断する線引きの実態

現場感覚として、次の3点を同時に満たすと一気にグレー判定に近づきます。

-

実態と名目のズレ

例: 投機サービスなのに「学習コンテンツ」「コンサルティング」として決済を通す

-

返金ルールの不透明さ

クーリングオフや中途解約の条件が契約書やサイトに明記されていない

-

顧客クレーム率の高さ

一定期間内の返金・異議申し立て比率が、同業他社より明らかに高い

信販会社や金融機関は、加盟店の業種だけでなく、契約書・約款・サイト表示・顧客対応ログまでを総合的に見ています。短期的な売上だけに目を奪われ、説明しきれない決済スキームに足を踏み入れると、最悪の場合は事業用口座の凍結や、信販取扱の一括停止に発展します。

安全にビジネスを伸ばすためには、決済代行会社を「安さ」や「スピード」ではなく、コンプライアンスとリスク管理も含めたパートナーとして選ぶ発想が欠かせません。

高額役務ビジネスでよくある失敗パターン──その原因と回避のコツ

高単価のエステやスクール、Web制作で、クレジットの決済手段を入れた瞬間に売上が跳ね上がる一方、その裏側で静かにタイマーが動き出すことがあります。信販代行や決済代行会社をうまく使えるかどうかで、数年後のキャッシュフローと評判がまるで別物になります。

「最初は順調→急に信販取扱停止」になる典型ルートと予防法

よくあるのは、次のような流れです。

- 新規事業で信販サービスを導入

- 決済システムは順調に稼働し、加盟店売上が急増

- 半年〜1年後、信販会社から「新規申込の一時停止」「契約見直し」の連絡

- 理由は「クレーム増加」「中途解約と返金の多発」「回収リスクの上昇」

現場で見る典型パターンを整理します。

| 失敗ルート | 背景となる原因 | 早期にできる予防策 |

|---|---|---|

| 売上だけ急増 | 事業の実態と顧客満足度をモニタリングしていない | 月次でクレーム件数と解約率を定点チェック |

| 高額長期コース乱発 | 顧客の支払能力と役務内容のバランス不良 | 事前ヒアリングと上限金額ルールの設定 |

| 返金対応が場当たり | 社内で返金・中止基準が未定義 | 書面で返金ポリシーと社内フローを明文化 |

信販会社は「売上の多さ」より「安定して回収できるか」を見ています。審査は導入時だけでなく、運用中も行われていると捉えて、取扱停止を前提にしたリスク管理ではなく、そもそも停止されない運用を設計しておくことが重要です。

契約書や約款・クーリングオフ設計でありがちな見落としポイントとは

高額役務の契約書は、信販審査に直結します。次のような点でつまずいているケースが目立ちます。

-

役務提供開始日と終了日があいまい

-

「成果保証」のように読める表現がある

-

クーリングオフ後や中途解約時の精算方法が書かれていない

-

追加オプションの料金や決済方法が別紙頼みで一貫性がない

信販会社は、契約のどのタイミングで売上を計上し、万が一キャンセルになった場合に誰がどこまで負担するかを見ています。事業側が「売上は早く、リスクは曖昧」のままだと、回収不能リスクが高いと判断されます。

最低限、次の3点は契約書と約款で明文化しておきたいところです。

-

役務提供期間と支払期間を対応させる

-

クーリングオフ後・中途解約時の返金計算式

-

信販決済と現金・カード決済の扱いの違い

ここを整理しておくだけで、審査の印象も、後々のトラブル処理のスピードも大きく変わります。

顧客対応・返金・トラブル処理が審査へ与える影響を徹底分析

信販やクレジットカード決済は、加盟店と顧客だけの話ではなく、信販会社やカード会社、決済代行会社を巻き込む「信用のネットワーク」です。顧客対応のまずさは、そのネットワーク全体のリスクとしてカウントされます。

影響が大きいポイントを整理すると、次の通りです。

-

苦情窓口が電話だけで、記録が残っていない

-

メール・チャット・問い合わせフォームが分断されており、履歴管理ができていない

-

返金基準が担当者任せで、同じ内容でも対応がバラバラ

-

消費生活センターや金融機関経由での相談が増えているのに放置

信販会社は、事故情報やクレーム情報を定期的にモニタリングし、取扱高に対するトラブル比率を見ています。売上は横ばいでも、トラブル比率が上がれば「将来の未回収リスク増」と判断され、入金サイクルや手数条件の見直し、最終的には取扱停止に至ることもあります。

私自身、業界人として複数の事業の相談に触れる中で、決済手段そのものよりも、顧客対応のログ管理と社内ルールの差が、信販審査の結果に直結している場面を何度も見てきました。決済システムやペイメントサービスの選定だけでなく、「問い合わせから返金までを一気通貫で記録できる運用」をセットで設計することが、高額役務ビジネスを長く続けるための分岐点になります。

自社に最適な信販代行や決済代行はどう選ぶ?比較表に頼らず押さえるべき5つのポイント

決済手段だけで選ぶと失敗する理由を実例で解説

「カード決済が使えればOK」「コンビニ決済も付いていて便利そう」だけで代行会社を選ぶと、高額役務ではほぼ確実につまずきます。実際、次のような相談は珍しくありません。

-

Web制作で30万〜80万円の分割が増え、チャージバック多発で入金が止まった

-

エステで信販を使わずクレジット一括のみ導入し、未回収が増えてキャッシュが枯れた

表面の決済手段よりも、「誰が立替え、誰が回収リスクを負うか」が本質です。ショッピングクレジット中心か、クレジット一括+自社分割かで、必要な審査基準も入金サイクルもまったく変わります。

高額役務の事業では、決済システムを「売上拡大ツール」だけでなく、「未収とクレームを抑える保険」として設計する発想が欠かせません。

契約方式・入金オプション・サポート体制…見逃しがちな差をしっかり見極め

代行会社の資料を見ると、手数料と決済手段ばかり比較されがちですが、現場で差が出るのは次の3点です。

-

契約方式(包括契約か個別契約か)

-

入金サイクルと入金オプション

-

障害時やトラブル時のサポート体制

代表的な比較イメージを整理します。

| 観点 | パターンA | パターンB |

|---|---|---|

| 契約方式 | 代行会社の包括契約のみ | 信販会社と個別契約+代行 |

| 入金サイクル | 月1回締め・翌月末入金 | 信販は役務進行に応じ複数回入金 |

| リスク分担 | チャージバックは加盟店負担が大きい | 信販側が回収とリスクを広く負担 |

| サポート | メール窓口中心 | 審査・契約・回収を個別相談可能 |

高額役務では、「トラブル発生時に電話で腹を割って相談できるか」が結果的に一番の保険になります。料金表に出てこない運用サポートまで必ず確認してください。

役務商材・事業規模・顧客単価ごとにおすすめの組み合わせを紹介

最後に、現場で安定しやすい組み合わせの目安を整理します。

-

顧客単価30万円未満・少額スクールやオンライン講座

- メイン:クレジットカード一括+分割(決済代行)

- 補助:銀行振込、サブスクリプション課金

-

顧客単価30万〜80万円・エステ、Web制作、小規模コンサル

- メイン:ショッピングクレジット(信販)

- 併用:カード一括、必要に応じて自社分割(審査と約款を要チェック)

-

顧客単価80万円超・長期スクール、濃い役務パッケージ

- メイン:信販+厳格な契約書・クーリングオフ設計

- 併用:初回事務手数料のみカード決済、残金は信販で回収

事業規模が小さいフェーズほど、「手数料の安さ」より「入金の安定」と「審査と回収サポート」を優先した方が、手元のキャッシュは守りやすくなります。自社のビジネスモデルと顧客属性を紙に書き出し、どの組み合わせが一番ストレスなく続けられるかを起点に検討してみてください。

導入前に絶対押さえておきたいチェックリスト──信販審査・契約から運用まで抜け漏れ防止

高額のエステやスクール、Web制作の分割決済は、仕組みを整えた事業だけが“安定して売上と入金”を両立できます。逆にここを雑に進めると、審査落ちや取扱停止、未回収で一気にキャッシュフローが崩れます。導入前に、次の3ステップを冷静にチェックしてください。

信販審査に通りやすくするために事業やサイト・資料で準備すべきこと

信販会社は「立替払いをしても本当に回収できるか」を見ています。見るのは売上規模より“中身”です。

主なチェックポイントは次の通りです。

-

事業内容が役務期間・提供方法まで明確か(カリキュラム・施術回数・納品範囲)

-

公式サイトに会社情報(所在地・代表者・連絡先)がはっきり掲載されているか

-

料金表と決済手段、分割条件がわかりやすく表示されているか

-

口コミ・評判と実際のサービス内容に大きな乖離がないか

-

契約書・約款・申込書のフォーマットが整っているか(手書きメモだけになっていないか)

オンラインで申込する場合は、決済システムと申込フォームの画面遷移もよく見られます。途中で突然別ドメインに飛ぶ、カード情報入力画面が極端に簡素などはマイナスに働きます。

契約前に必ず目を通すべき条項(中途解約・キャンセル・請求方法の要注意点)

あとから揉める契約は、最初から“事故の設計図”が入っています。次の条項は必ず赤ペンでチェックしておくべきです。

-

中途解約時の返金ルール

・役務提供済み分の算定方法

・違約金や事務手数料の上限 -

クーリングオフの扱い

・対象になる条件(訪問販売・電話勧誘など)

・信販会社への通知フロー -

請求タイミング

・役務提供前に一括請求するか、提供進捗に応じて分割請求か

・長期コースの前倒し請求が禁止されていないか -

加盟店側の負担範囲

・クレームや未払い発生時、どこからが加盟店負担になるか

・チャージバックや取消手続きの期限

ざっくり比較すると、イメージは次の通りです。

| 項目 | 信販契約 | 一般的なカード決済代行 |

|---|---|---|

| 立替主体 | 信販会社 | アクワイアラー等 |

| 中途解約の関与 | 深く関与 | 原則は加盟店と顧客で解決 |

| 契約書チェック | 非常に重視 | 最低限の確認が多い |

このテーブルを手元に置き、どこまで信販会社と一緒にリスクを持てるかを確認しておくと判断がぶれません。

導入後の運用ルールや社内体制づくりで見落としがちな落とし穴

審査に通ってからが本番です。現場の運用が崩れると、クレーム件数が増え、信販会社から「取扱見直し」の連絡が来る流れになります。

最低限、次の仕組みを社内で決めておきます。

-

役務開始日・完了日・来店実績を、システムや台帳で一元管理

-

キャンセル・日程変更・返金の受付ルールを文書化し、全スタッフで共有

-

電話やメールでのクレーム記録を残し、早期に責任者が介入するフロー

-

信販会社・決済代行会社への問い合わせ窓口を一本化(誰がいつ連絡するか)

実務上よくあるのは、現場スタッフの“善意のサービス”がルールから逸脱し、後から帳尻が合わなくなるケースです。例えば、契約上は1年コースなのに、途中でコース変更を口約束で対応し、そのまま売上修正と請求修正を放置してしまうパターンです。

業界人の目線で見ると、「売れた瞬間」よりも「解約やトラブルが起きた瞬間」の運用こそが、信販会社からの評価を決めます。決済手段を増やす前に、このチェックリストをもとに社内の運用を棚卸ししておくと、高額役務でも長く安定して分割決済を活用しやすくなります。

「まかせて信販」現場のリアル──信販導入で売上とリスクの両立を目指すヒント

高額役務のビジネスは、決済を整えた瞬間から「売上の天井」と「トラブルの芽」が同時に立ち上がります。ここでは、現場で実際に見てきたケースを軸に、どこを整えると審査と回収が一気にラクになるかをお伝えします。

他社で信販審査に落ちやすい業種や商材が、ちょっとした工夫で可決に近づくコツ

信販会社が見ているのは、売上規模より「継続提供できるか」「クレームが膨らまないか」です。落ちやすいのは、エステ・スクール・Web制作・投資系教材など、役務の中身が見えづらい事業です。

可決に近づけるポイントを整理すると、次の4点に集約されます。

-

役務内容を具体的に書いた契約書(期間・回数・成果物を明文化)

-

中途解約・返金条件を数値で定義(例:◯回利用で◯%返金など)

-

サイト上の表現と契約書の一致(誇大な「必ず儲かる」「誰でも痩せる」を削除)

-

顧客属性と単価の整合性(所得層に対して分割回数・金額が妥当か)

特に契約書とWebサイトのギャップは、審査で即NGになりやすい部分です。現場では、契約書を1枚作り直しただけで同業他社で否決続きだった案件が通過した例も少なくありません。

審査突破力と事務・回収の実務支援が高額役務ビジネスにもたらす違い

信販導入は「通ったら終わり」ではなく、その後の運用で売上かキャッシュフローのどちらかを失うケースが目立ちます。ポイントは、審査設計と事務・回収フローをセットで組むことです。

| 観点 | 審査だけ重視 | 審査+事務・回収まで設計 |

|---|---|---|

| 売上 | 初月は伸びやすい | 伸び方は緩やかだが安定 |

| 入金 | 高額決済が積み上がりやすいが、未収も増えやすい | 入金サイクルと未回収率を前提にした計画が立てやすい |

| リスク | クレーム増加で取扱停止リスク大 | トラブル時の手順が明確で、信販会社との関係が長続き |

実務フローで特に差がつくのは、次の部分です。

-

申込書・契約書のチェックルール(誰が、どこを確認するかを決済前に決める)

-

クーリングオフ・中途解約の受付窓口と回答テンプレート

-

未払い・延滞が出たときの顧客連絡タイミングと担当者

業界人の目線でお伝えすると、「売上を伸ばす営業会議」と同じ頻度で「決済・回収の運用会議」を回している会社ほど、信販会社との関係が安定しやすい印象があります。

これから信販代行や決済代行を検討する事業者へ最初におすすめしたいテーマ

導入検討の初期段階で、料金プランやブランド数より先に決めておくとよいのは次の3テーマです。

-

自社のメイン決済方針

クレジット一括中心にして必要な分だけショッピングクレジットを足すのか、継続課金と分割を軸にするのかを先に決めます。

-

入金サイクルと資金繰りの前提

何日サイトの入金であれば、家賃や人件費の支払いに支障が出ないかを、月次のキャッシュフロー表レベルで確認します。

-

事故発生時の責任分界点

チャージバックやクーリングオフが起きたとき、「どの範囲をカード会社・信販会社・自社のどこが負担するか」を契約前に書き出します。

この3点を整理してから各ペイメントサービスを比較すると、手数料だけでは見えなかった「自社にとっての高い・安い」がはっきりします。決済は単なるシステム導入ではなく、事業の設計そのものだと捉えていただくと、遠回りに見えても結果的に一番コスパの良い道筋になります。

この記事を書いた理由

著者 – 岡田克也

本記事は、まかせて信販を運営する私たちが、日々の相談対応や導入支援のなかで直面してきた具体的な課題と解決プロセスを、そのまま整理して執筆したものであり、生成AIでは作成していません。

高額なエステやスクール、Web制作の事業者様から、「決済代行は入れているのに、なぜか売上が伸びない」「信販の取扱停止を突然告げられ、入金予定が崩れた」といった相談を受け続けてきました。中には、手数料の安さだけで決済代行を選び、クーリングオフ時の負担や未回収リスクの線引きを理解しないまま運用し、資金繰りが一気に苦しくなったケースもあります。

私自身、最初の頃は「信販もカードも、どこで契約してもそれほど差は出ないだろう」と考えていました。しかし、審査が通らない業種や、役務提供タイミングと精算条件の設計を誤った契約を目の当たりにするうち、「誰が立替え、誰が回収し、トラブル時に誰が負担するのか」を事業目線で噛み砕いて伝える必要性を痛感しました。

この内容は、東京都港区赤坂で実際に信販導入や契約実務を支援するなかで積み上げてきた知見を、これから決済設計を見直したい事業者様に、できるだけ具体的に役立つ形で共有したいという思いからまとめています。