毎月の引き落としだけが増えていき、「Zoom面談で申し込んだあの高額ビジネス講座を、信販の分割で契約したのは失敗だったかもしれない」と気づいた瞬間から、お金と時間の流出は始まっています。問題は、多くの人が「ズームのクーリングオフはできますか」「オンラインスクールも対象ですか」と検索しても、制度の一般論しかわからず、自分の契約に当てはめた判断と行動に結びついていないことです。

本記事では、Zoom販売で信販分割を組んでしまったケースに特化し、契約日とZoom面談の日付、手元の証拠、総額と手数料という3つの軸から、クーリングオフの可否と支払停止の現実的な可能性を切り分けます。そのうえで、期間内に間に合う場合の攻め方、期間を過ぎた後の中途解約や提供不履行を前提にした戦い方、信販会社が動きやすくなる事実の伝え方まで、相談現場で実際に効いている順番に整理しました。この記事を読まずに自己流で動くと、取り戻せたはずの支払いまで失うリスクがあります。今の状況を一度フラットに整理し、「明日まず何をするか」まで決めたいなら、この先を読み進めてください。

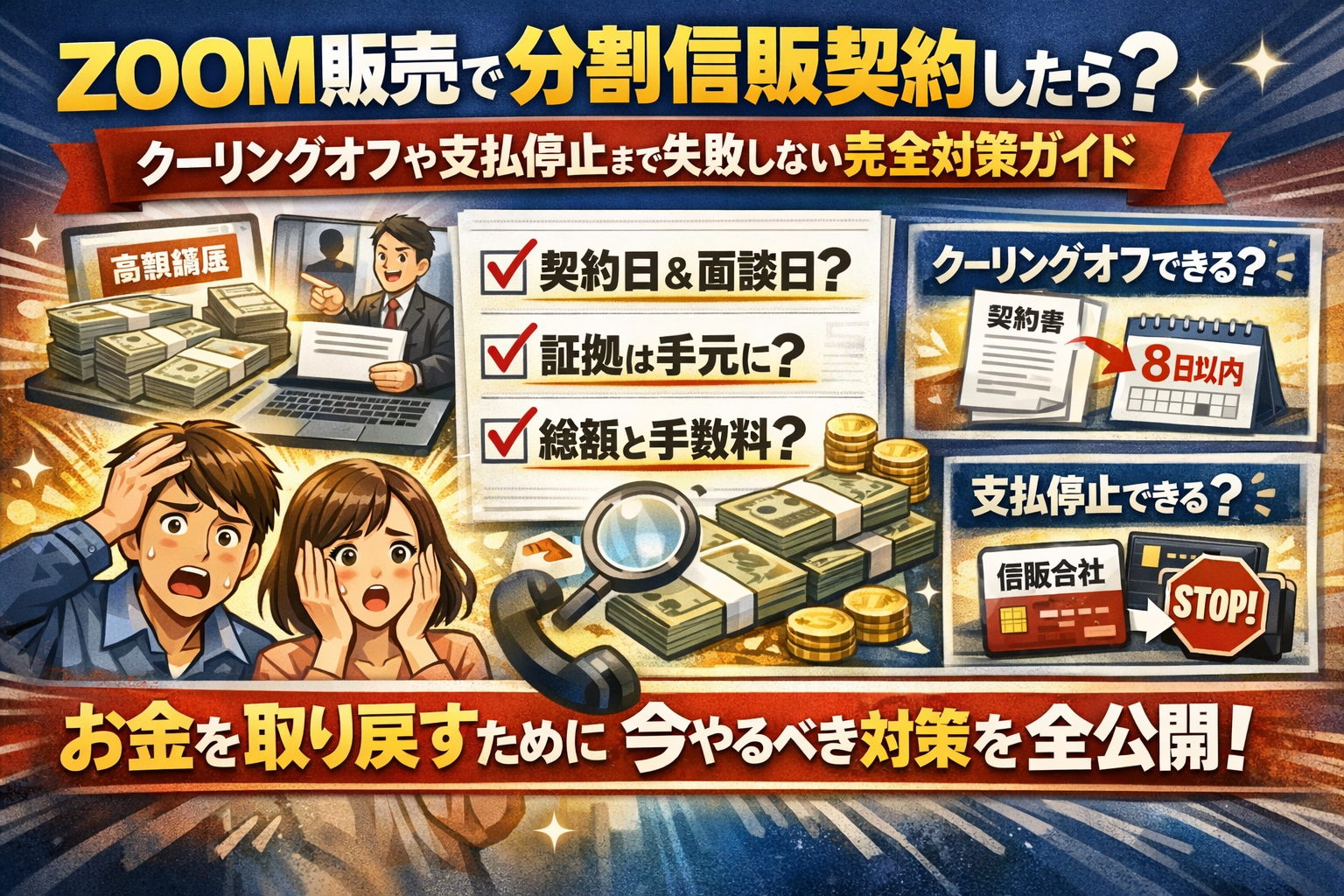

- Zoom販売で信販分割を組んでしまったら…まず冷静に整理したい「3つのチェックポイント」

- Zoomを使った高額オンラインスクール勧誘のリアルな手口と、断りづらくなる心理のからくり

- Zoom販売はクーリングオフできる?特定商取引法と電話勧誘販売のキモだけ押さえる

- 信販会社の分割払いは止められる?「支払停止」の現場での扱われ方と落とし穴

- ケース別でわかるZoom販売での高額講座トラブルから抜け出すステップガイド

- 相談現場で見えているZoom販売や信販分割でやりがちなNG行動と、その回避策

- これからZoomでビジネス講座を検討する人へ:同じ失敗を防ぐためのチェックリスト

- Zoom販売を行う講座事業者側が押さえておきたい“トラブルにならない”信販活用の作法

- 迷ったら一人で抱え込まないで!公的機関や専門家への相談をスムーズにする準備術

- この記事を書いた理由

Zoom販売で信販分割を組んでしまったら…まず冷静に整理したい「3つのチェックポイント」

夜中にスマホを握りしめて「やばい契約しちゃったかも」と検索しているなら、今はとにかく状況整理が勝負どころです。ここでの30分が、今後数年分の支払いを左右します。

最初に押さえたいのは次の3点です。

-

いつ・どこで・どんな流れで契約したか

-

どんな資料や画面を見て「同意したことにされているか」

-

月々の支払いではなく、総額がいくらの契約なのか

この3つが揃うだけで、クーリングオフや支払停止の可能性が一気に見えてきます。

契約日とZoom面談の日付を思い出すだけで、未来が変わるワケ

クーリングオフや支払停止は「何日以内か」「どのタイミングか」で結果が変わります。ここで日付をあいまいにしたまま相談してしまう人が非常に多く、対応が一歩遅れる原因になっています。

思い出すポイントを整理するとこうなります。

-

Zoom面談をした日

-

申込フォームを送信した日

-

事業者から契約内容のメールや書面が届いた日

-

信販会社から契約確定のメールや書面が届いた日

これらは、あとで消費生活センターや専門家に相談する時も必ず聞かれます。カレンダーアプリやメール、LINEのやり取りをさかのぼり、スクショ付きでメモを作っておくと、相談時の精度が一段上がります。

契約書・申込画面・Zoom録画…後から効いてくる“神証拠”の集め方

現場でトラブルになりやすい人ほど、「大事そうに見えなかった画面」を保存していません。ところが、信販会社に支払停止を申し出る時に決め手になるのは、その地味な画面キャプチャだったりします。

集めておきたいものを表にまとめます。

| 種類 | 具体例 | なぜ重要か |

|---|---|---|

| 契約内容 | 契約書PDF、申込完了メール | 金額・支払回数・解約条件の確認 |

| 勧誘状況 | Zoom録画、チャット履歴、LINE | 説明不足・誇大な宣伝の証拠 |

| 講座提供 | 会員サイト画面、教材URL | 実際の提供内容とのギャップ確認 |

| 支払関係 | 信販会社からのメール、明細 | 支払停止や減額交渉の前提資料 |

ポイントは、「とりあえず全部スクショ」→あとで仕分けです。迷ったら保存、邪魔なら後から消せます。逆は絶対に取り戻せません。

私が相談を受けたケースでも、Zoomの録画1本で事業者の態度が一変し、信販会社との交渉がスムーズに進んだ例があります。録画がなくても、チャットやLINEのやり取りが時系列で残っているだけで、こちらの主張の信頼度が大きく変わります。

「月々いくら」じゃなく「総額と手数料」で正気に戻るコツ

Zoom面談の勧誘で多いのが、「月々2万円ならいけますよね?」と、毎月の負担だけを強調するやり方です。その場では払えそうでも、冷静に計算すると家計も将来も圧迫するレベルになっていることが少なくありません。

まず、次の3つを書き出してみてください。

-

月々の支払額

-

支払回数(何回払いか)

-

信販会社の明細に記載されている支払総額

この3つがそろえば、「講座料金そのもの」と「手数料」が見えてきます。例えば、講座代が50万円なのに、支払総額が60万円になっていれば、差額10万円が手数料負担です。この差額を見た瞬間に「これは続ける価値がある支払いなのか」を冷静に判断できる人が一気に増えます。

整理のためのミニチェックリストです。

-

手元の収入と生活費を考えて、この総額を背負っても家計が崩れないか

-

講座の内容とサポートが、総額に見合うと本当に思えるか

-

万一やめたくなった時の解約条件が、契約書にきちんと書かれているか

ここまで整理できれば、「今すぐクーリングオフを狙うべきか」「支払停止も視野に動くべきか」といった次の一手が、かなりクリアになります。ここがスタートラインです。

Zoomを使った高額オンラインスクール勧誘のリアルな手口と、断りづらくなる心理のからくり

「無料のはずのZoom相談が、気づいたら高額講座の注文ボタンを押していた」。相談現場で何度も聞く展開です。ここでは、その裏側で何が起きているかを、実際のオンライン会議の流れに沿って分解します。

無料相談が一瞬で“クロージング地獄”に変わるまでのシナリオ

実際のケースを整理すると、流れはかなり似ています。

- 無料WebセミナーやSNS広告で集客

- Zoomミーティングの個別相談へ誘導

- 画面共有で「成功事例」「売上スクリーンショット」などの情報を見せて期待を高める

- 現在の生活の悩みをヒアリングし、課題を言語化

- すぐさま高額サービスの提案とライセンス風の「限定感」を強調

- その場で信販の申込画面を共有し、入力を急がせる

この時点で、もう立派な「勧誘」です。ところが当人は「相談の延長」と錯覚しがちで、契約行為である自覚が薄いままクレジットや信販の情報を入力してしまいます。音声は録画されていても、「勧誘だった」とわかる表現が少なく、後からトラブルになりやすい構造です。

「今だけ」「今日だけ」…信販分割を押さえに使うセールストークの裏側

現場で頻出するのは、次のようなトークです。

-

「通常は○○万円ですが、今日参加した方だけ特別に」

-

「月々たった○万円で参加できます。会社員のお給料でも無理なく支払いできますよ」

-

「この場で申し込める方だけに、個別サポートオプションをお付けします」

ここでポイントになるのは、総額と手数料をあいまいにしたまま、月額だけを強調することです。Zoomの画面共有で信販会社のフォームを見せながら「ここにお名前とアカウントだけ入力してください」と案内されると、多くの人は「手続き」だと勘違いします。

実務上、分割払いの契約は「包括信用購入あっせん」と呼ばれる方式で組まれることが多く、販売業者と信販会社のあいだで取引が成立すると、支払い義務は信販会社に対して発生します。ところが、この構造の説明がされないまま、「分割なら大丈夫」という心理だけを押さえに使われているのが実情です。

相談者が口をそろえて言う「その時はおかしいと思わなかった」本当の理由

多くの相談で共通しているのは、「あの時は冷静さを失っていた」という一言です。背景には、次の3つの心理的なからくりがあります。

| 心理状態 | Zoom勧誘で起こりがちな出来事 | 契約にどう影響するか |

|---|---|---|

| 孤立感 | 生活や仕事の悩みを深掘りされ、1対1の閉じた空間になる | 相手の評価や助言に依存しやすくなる |

| 希少性 | 「東京の枠はあと1人」「参加者だけの限定ライセンス」と強調 | 判断を急がされ、比較検討をしなくなる |

| 正当化 | 「これは自己投資」「すぐ元が取れる」と繰り返し言われる | 高額でも“必要な購入”だと自分を説得してしまう |

Zoom会議は、電話よりも相手の表情や資料が見える分、「信頼できそう」という錯覚が起きやすいツールです。録画やチャットで勧誘の記録は残りやすい一方、当事者はその場で「これは販売だ」「契約だ」と意識していないケースが非常に多く見られます。

個人的な経験としても、相談の初期段階で「そのときのZoomの雰囲気」を詳しく聞き取ると、勧誘というより「人生相談」に近い空気づくりがされていたケースがほとんどでした。だからこそ、おかしいと感じにくく、後から冷静に契約書やメールを見返して初めて「こんな高額だったのか」と気づくのです。

この構造を知っておくと、「無料相談」や「Webセミナー」から個別Zoomに誘導された瞬間に、一段ギアを上げて慎重モードに切り替えやすくなります。

Zoom販売はクーリングオフできる?特定商取引法と電話勧誘販売のキモだけ押さえる

「画面越しで押し切られて、高額ビジネス講座を契約してしまった」。相談現場で増えているのが、Zoomやウェブ会議を使った勧誘です。ポイントは、この契約が電話勧誘販売に近いのか、単なる通信販売なのかを見極めることです。ここを外すと、クーリングオフできる取引なのに自分から権利を手放してしまうケースを多く見てきました。

ZoomやWeb面談が「電話勧誘販売」に近いと判断される境界線とは

同じZoomでも、入り口によって評価が変わります。イメージしやすいように整理します。

| パターン | 主な流れ | 評価されやすい方向 |

|---|---|---|

| 電話やSNSで面談に勧誘 → Zoomで契約を迫られる | 相手から急に電話・DMが来て、日程調整→面談→その場で申込リンク | 電話勧誘販売に近い |

| 「自分で」サイトから申込 → 後日Zoomで説明だけ | 申込ボタンを自分でクリックしカード決済→後からZoomでフォロー説明 | 通信販売寄り |

| 無料セミナー申込→終了後すぐに個別Zoomへ誘導→勧誘 | いきなり高額コースと分割を勧誘される | 勧誘色が強く、電話勧誘販売として争いやすい |

境界線は、消費者側が自発的に注文したのか、事業者からの勧誘電話やメッセージが起点なのかです。特に「説明だけのつもりで参加したZoomで、そのまま申込フォームを入力させられた」ケースは、実務上も電話勧誘販売に近い扱いで争われています。

クーリングオフの対象か一発チェックできる4つのポイント

手元に契約書やメールを出しながら、次の4点を確認してみてください。

-

契約のきっかけが、事業者からの電話、SMS、SNSメッセージだったか

-

Zoom面談中に、その場で申込フォームや信販の入力を求められたか

-

契約書や利用規約に特定商取引法に基づく表記があり、「電話勧誘販売」「通信販売」などの種別が書いてあるか

-

役務(講座・コンサル)の内容や期間、総額・分割回数・クレジットや信販の手数料が、契約書にはっきり記載されているか

特定商取引法上の電話勧誘販売に当たると判断できれば、一定の要件を満たす契約はクーリングオフの対象になります。逆に「完全に自分でサイトから申し込んだ通信販売」と評価されると、原則としてクーリングオフは想定されていません。

「いつから何日?」を書面受領日から逆算する、失敗しない数え方

クーリングオフ期間のカウントを間違える人が非常に多いです。押さえたいのは次の3点です。

-

起点は契約した日ではなく、必要事項が書かれた書面を受け取った日になりやすい

-

書面がメールやPDF添付の場合、「開封した日」や「ダウンロード可能になった日」が争点になることがある

-

期間の数え方は、書面受領日の「翌日」を1日目として、規定の日数までポストへの投函日が有効かどうかを確認する

実務では、

「Zoom当日に申込フォームだけ入力→正式な契約書PDFは数日後のメール」

という流れが多く、このPDF受領日が起点になるケースを見てきました。

不安な場合は、期間内か迷っている間に内容証明郵便で通知を出しつつ、消費生活センターへ相談するのが鉄板の動き方です。契約書、Zoomの録画やチャット記録をまとめておくと、電話での聞き取りがスムーズになり、あなたの「まだ取り返せる可能性」が高まります。

信販会社の分割払いは止められる?「支払停止」の現場での扱われ方と落とし穴

「もう払えない…でもカード会社に電話すれば止まるよね?」と思って支払いを止めようとすると、現場ではかなりの確率でこじれます。分割を止めるポイントは、感情ではなく仕組みと手順を先に押さえることです。

販売業者と信販会社の関係図を一枚のイメージでスッキリ理解する

Zoomの勧誘でビジネス講座を契約したとき、多くの方が「講座と分割払いはひとつの契約」と思いがちですが、実務では2本の契約に分かれています。

| 関係者 | 何の契約をしているか | お金の流れ | トラブル時のポイント |

|---|---|---|---|

| あなた | 講座の購入契約 | 受講料を支払う義務 | 内容が違う・サポート不足を主張する相手 |

| 販売業者 | 信販会社と加盟店契約 | 受講料を一括で受け取る | 勧誘や広告の責任を負う |

| 信販会社 | あなたと立替払い契約 | あなたから分割で回収 | 一定条件で支払停止に応じる可能性 |

Zoomミーティング中に画面共有された申込フォームで、

「講座の申込」ボタンと「クレジット・信販の申込」画面が連続して出るため、境目が見えにくいのが落とし穴です。

ここを理解しておくと、

-

販売業者に言うべきこと

-

信販会社に伝えるべきこと

を分けて整理しやすくなります。

信販分割の契約書で“ここだけは見逃すと危ない”チェックポイント

支払停止を検討するとき、まず契約書や申込画面のスクショで次の項目を確認してください。電話だけの説明に頼ると不利になります。

-

信販会社名・支払い回数・支払総額

-

「包括信用購入あっせん」「個別信用購入あっせん」などの記載

-

特定商取引法や割賦販売法への言及

-

クーリングオフや中途解約の説明がどこまで書面であるか

-

「役務提供期間」(講座期間)と「支払期間」のズレ

特に多いトラブルが、役務提供期間より支払期間が極端に長いケースです。1年のオンラインスクールなのに、支払いが3年や5年に設定されていると、途中でサポートが消えても、延々と請求だけ続く形になります。

経験上、「クーリングオフ」「中途解約」「支払停止」について、口頭やZoomの音声ではかなり詳しく説明しているのに、契約書には一行だけという販売業者も少なくありません。支払停止を申し出る際は、「どこまで書面で説明されていたか」が重要な判断材料になります。

「話が違う」「サポートがない」を信販会社にどう伝えると動きやすいか

信販会社はZoomの会議や勧誘の場にいなかった第三者です。

「騙された」「ひどい会社だ」と感情をぶつけても、事実が整理されていなければ動きづらくなります。支払停止を相談するときは、電話の前に箇条書きでメモを作るのがおすすめです。

-

契約日・Zoom面談の日付・講座開始日

-

どんな広告やサイトを見て申込んだか(URLやスクショ)

-

Zoomでの勧誘内容(録音・チャット・メールがあれば保存)

-

「当初の説明」と「実際のサービス」のズレ

- 例:個別サポートと説明されたのに、実際は動画視聴だけ

-

これまで販売業者にどんな連絡をし、どんな回答だったか

-

今後どうしたいか(解約・減額・一部返金など)

このレベルまで整理してから、信販会社のカスタマーセンターに電話やメールで相談すると、「トラブル内容」「立証に使える記録」「販売業者への照会」の3点が一度で伝わります。

支払停止を検討してもらうには、次のようなフレーズが現場では通りやすい印象です。

-

「特定商取引法上の問題があると思われる勧誘だった」

-

「説明されたサービス内容と実際の提供内容が大きく異なる」

-

「チャットやメールの記録を提出できる」

単に「もう払えません」ではなく、法律上の論点×証拠×これまでの交渉履歴をセットで示すことが、信販会社を動かす現実的なコツです。

ケース別でわかるZoom販売での高額講座トラブルから抜け出すステップガイド

夜中にスマホを握ったまま「このクレジットの請求、本当に払い続けるしかないのか」と固まっている方は、ここからが現実を動かすパートです。Zoomのミーティングで勧誘され、信販会社の分割払いで契約したトラブルは、ケースごとに有効な一手がまったく違うのがポイントです。

まず、自分がどれに当てはまるかをざっくり確認してください。

| ケース | 状況の目安 | 主な狙い |

|---|---|---|

| ケース1 | 契約から8日以内 | クーリングオフでゼロに戻す |

| ケース2 | 期間経過・ほぼ提供なし | 中途解約・提供不履行で減額を狙う |

| ケース3 | 途中までは提供あり | 契約通りの再開 or 残額の見直し |

契約から8日以内なら間に合う?クーリングオフを成功させる攻め方

このゾーンにいる人は、一番リターンが大きく、一番スピード勝負です。電話での勧誘やZoom会議をきっかけにした契約は、多くが特定商取引法の「電話勧誘販売」に近い形で扱われます。ここで重要なのは感情ではなく、次の3点の事実です。

-

契約日

-

クーリングオフの対象かどうか(業者の事業形態・サービス内容)

-

書面を受け取った日(メール・PDF・ウェブの申込画面も含めて確認)

この3つをスマホのメモに整理したうえで、書面での通知を最優先してください。おすすめは、以下の二段構えです。

-

信販会社と販売業者の両方に、内容をコピペしたメール送信

-

可能なら同じ内容をハガキや郵便でも送付(簡易書留が理想)

本文には、次の情報を淡々と記載します。

-

契約者の氏名・住所・連絡先・アカウントID

-

契約日・商品またはサービス名・金額・支払い方法

-

「特定商取引法に基づきクーリングオフを行います。契約の解除と請求の停止を求めます」と明記

Zoomの録画やチャット、SNSの勧誘メッセージなどの記録は、後から「どの制度の対象か」を判断する材料になります。保存しておくだけでも価値がありますから、削除せずバックアップしておきましょう。

もう期間切れ…それでもできる中途解約と提供不履行の現実的ルート

クーリングオフの期間を過ぎている相談が、現場では圧倒的多数です。この場合は、「どこまで実際に提供されたか」を細かく分解することがカギになります。

-

ライブ講義に何回参加したか

-

録画視聴やテキストのダウンロードをどこまで利用したか

-

約束されていた個別サポート・添削・ライセンス付与が実際に行われたか

これを時系列でメモにしたうえで、販売会社にメールで次のような交渉をします。

-

ここまで提供された内容

-

ここから先の提供予定内容

-

未提供分について「中途解約」「未提供分の減額」を求める理由

ポイントは、「高額で払えない」ではなく「約束したサービスが提供されていない」「内容が広告と違う」という事実ベースで伝えることです。

並行して、信販会社にも「支払停止の抗弁」が可能かを相談します。通信販売では対象外のケースもあり、契約書の取引区分(包括信用購入あっせんかどうか)を確認する必要があります。迷ったら、消費生活センターに電話で相談し、具体的にどの制度が使えそうかを一緒に整理してもらうと動きが早くなります。

私が相談を受けたケースでも、「全部は戻らなかったが、未提供分の数十万円が減額になった」という現実的な落としどころに至った例が少なくありません。

最初は順調だったのに急にサポート消滅…“途中からトラブル化”した時の打開策

スタート時は講義も開催され、Zoomミーティングも活発、講師の音声や動画も問題なく共有されていたのに、数ヶ月後から急にレスが途絶えるパターンも多く見られます。このケースで効くのは、サポートの変化を「見える化」することです。

-

当初の契約書やサイトの説明に書かれていたサポート内容

-

実際に行われたサポートの回数・期間

-

途絶えたタイミングと、その後に送ったメールやチャットの記録

これをまとめて、販売会社に対して次の2択を提示します。

-

契約書や広告どおりのサービス提供の再開

-

それができない場合の残額の減額・解約

そのうえで、信販会社にも同じ情報を送付し、「サービス提供が大幅に減少しているため、支払い条件の見直しを求めている」と通知します。ここで感情的な長文より、日時入りの箇条書きのほうが、担当者は内部で共有しやすく、動きやすくなります。

副業や生活費に直結する支払いで追い詰められている状況だと思いますが、ケースに合った一手を打てば、トラブルは「止まらない請求」から「条件を交渉できる契約」に変わります。まずは自分のケースを整理し、今日できる一通のメールやハガキから始めてみてください。

相談現場で見えているZoom販売や信販分割でやりがちなNG行動と、その回避策

Zoomの個別相談で高額講座を勧誘され、信販会社の分割払いにしてしまったあと、相談に来る方の行動パターンは驚くほど似ています。しかも「最初の一手」を間違えると、止められたはずの被害が一気にふくらみます。ここでは相談現場で本当に多いNG行動と、代わりに何をすればいいかを整理します。

とりあえず支払いストップは危険?放置が一番高くつくパターン

最も多いのが「怖くなって、クレジットや信販の引き落としを止めて放置する」パターンです。気持ちは分かりますが、黙って支払いを止めると、信販会社側では単なる延滞・未払いとして処理され、信用情報にキズが付くおそれがあります。

支払いを止めたい場合は、必ず「支払停止」の申し出とセットにする必要があります。その際に整理しておきたい情報は次の通りです。

-

契約した日、Zoom面談をした日

-

商品・サービス名(オンラインスクール名やビジネス講座名)

-

販売業者名と連絡先(メール、サイトURL、電話番号)

-

申込金額、分割回数、手数料を含めた総支払額

信販会社への連絡は電話だけで終わらせず、後から見返せる形で記録を残すことも大切です。通話日時や担当者名、話した内容をメモしておくと、消費生活センターに相談する際にも役立ちます。

口約束とチャットだけで片づけようとして炎上する人の共通点

もう一つ多いのが「業者の担当者とチャットや電話でやり取りを続け、ズルズル時間だけが過ぎる」ケースです。途中までは丁寧に返信が来ても、肝心の解約や返金の話になると既読スルーに変わる、という相談を何度も見てきました。

チャットやSNSのメッセージは証拠として有効ですが、「約束を守らせるための仕組み」にはなりません。特に次のような文言だけで安心してしまうと危険です。

-

「様子を見てから考えましょう」

-

「今回は特別に対応します」

-

「社内で確認して連絡します」

こうした曖昧な返答のまま時間が過ぎると、クーリングオフ期間や、支払停止を申し出るタイミングを逃しやすくなります。そこで意識したいのが、口約束から「書面またはメールでの回答」に切り替えることです。

次のような形で、具体的な回答期限を区切って送るのが有効です。

-

解約や返金を求める理由

-

いつまでに、どのような回答がほしいか

-

回答がない場合は、消費生活センター等に相談する予定であること

こうしておくと、後から「ちゃんと申し入れをしていた」という証拠にもなります。

怒りの長文より「事実だけ箇条書き」が相手を動かす理由

高額な請求書や信販会社の通知を見て、怒りや不安で長文のメールを書いてしまう方も多いですが、現場で見ている限り、感情たっぷりの長文ほど相手に読まれません。一方で、短くても事実が整理された文面は、信販会社も公的機関も動きやすくなります。

典型的な悪い例と、動きやすい書き方を比べると次のようになります。

| 書き方 | 相手から見た印象 | 実際の扱われ方 |

|---|---|---|

| 怒りの長文メール「だまされた」「詐欺だ」だけを繰り返す | 何が問題か分かりにくい | 事実確認に時間がかかり、対応が後回しになりがち |

| 事実を時系列で箇条書きにしたメール | 争点が一目で分かる | 社内で共有しやすく、対応方針が決まりやすい |

おすすめの構成は、とてもシンプルです。

-

いつ(Zoom面談日、契約日、サービス提供開始日)

-

誰と(会社名、担当者名、電話やウェブ会議の有無)

-

何を約束されたのか(講座内容、サポート、成果の説明)

-

実際はどうだったのか(提供されていない、内容が違うなど)

-

こちらの希望(解約、返金、支払停止の検討など)

このレベルまで整理できている相談者は、消費生活センターに電話したときも話が通りやすく、次の打ち手に進むスピードが明らかに違います。現場の感覚としても、「怒りを文章にぶつける前に、事実をメモに箇条書きする」人ほど、被害を小さく抑えられていると感じます。

これからZoomでビジネス講座を検討する人へ:同じ失敗を防ぐためのチェックリスト

Zoomの無料相談やウェブ会議は便利ですが、そこでの勧誘は一気に「申込→信販の分割契約」まで持っていかれやすいです。事前にルールと基準を持っておくかどうかで、家計と信用情報のダメージは大きく変わります。

その場で契約しないための“マイルール”を先に決めておく

勧誘の現場を見ていると、冷静な人ほど「事前に決めたマイルール」を持っています。おすすめは次の3点です。

-

Zoom面談のその場では絶対に契約しない

-

申込は必ず24時間以上あけてから判断する

-

電話や音声だけの説明では契約書にサインしない

特に「今ここで申し込めば」「今日だけのライセンス価格」など、電話勧誘に近いセールストークが出た瞬間は要注意です。マイルールを画面メモやノートに書いて、ミーティングの前に一度読み返しておくと、心理的ブレーキとしてかなり効きます。

月額でごまかされない!総額と他社比較で冷静さを取り戻す方法

相談で多いのは「月々3万円なら払えそうと思ってしまった」というパターンです。必ず総額と手数料を数字で見える化してください。

| 確認するポイント | チェック内容の例 |

|---|---|

| 総額 | 月額×支払回数+分割手数料まで含める |

| 同種サービス | 同レベルのオンラインスクール3社をネットで検索 |

| 提供内容 | 動画だけか、個別相談・添削・コミュニティの有無 |

| 返金・解約条件 | 途中解約時の請求ルール、クーリングオフの有無 |

Zoom面談の後、いったんウェブ検索で他のビジネス講座や商品を調べ、サイトに書かれた料金と内容を比べてください。「月々いくら」ではなく「総額でどのくらいのリスクを負う契約か」に視点を変えるだけで、衝動買いは激減します。

信販分割を組む前に、家計と信用情報を守るために見るべきライン

信販会社を使った分割払いは、クレジットカードと同じく信用情報に記録され、長期の支払い遅延は将来のローンにも影響します。申し込み前に、次のラインを超えないか必ず確認してください。

-

住居費・食費などの生活費を払った後、毎月必ず残る金額はいくらか

-

その残りの中で、無理なく払える上限はどこか

-

既にクレジットや他のローンの支払いがどのくらいあるか

目安としては、「収入に対するすべての返済の合計」が増えすぎると生活を圧迫し、支払い遅延のトラブルを呼び込みます。契約書や申込画面にある分割回数、手続き方法、支払い開始時期を紙に書き出し、家計簿アプリやメモに月々の請求を仮で入力してみると、現実感が一気に出ます。

現場感覚として、支払い能力ギリギリのラインで信販契約を結ぶと、少しの収入減や病気ですぐに生活が崩れます。学びへの投資かどうかだけでなく、「今の生活と将来の選択肢をどれだけ縛る契約か」という視点を持っておくと、冷静な判断につながります。

Zoom販売を行う講座事業者側が押さえておきたい“トラブルにならない”信販活用の作法

Zoomミーティングでの無料相談から、そのまま信販のクレジット分割へ。売上は立つ一方で、数カ月後に消費生活センターからの照会メールや、信販会社経由のクレーム通知が届くケースをよく見かけます。ここでは、販売側の事業として「売上は守りつつ、被害相談に発展させない」ための実務的なポイントだけを絞り込みます。

セールストークと契約書をズラさないための“ひと言レベル”見直し術

Zoom会議での勧誘トークと契約書の記載がズレると、そこをピンポイントで突かれます。特定商取引法の世界では、音声や画面共有の記録が「広告」と同じように扱われ、後からトラブルの根拠になります。

売上が立っている会社ほど、次のような“ひと言の差”で揉めています。

| Zoomでの言い方 | 契約書の表現 | 典型的なトラブル |

|---|---|---|

| 一生使えるライセンスです | 利用期間12カ月 | 13カ月目にログインできず紛争 |

| 返金保証があります | 解約は不可とします | クーリングオフ類似の主張 |

| 月1万円で参加できます | 総額60万円・分割60回 | 総額を聞いていないと主張 |

見直すポイントはシンプルです。

-

Zoomで使うセールストークの台本と契約書・申込サイトを同じ画面で並べて確認する

-

「一生」「永久」「必ず」など法律的に誤解を生む単語を削り、期間や対象を具体的に言い換える

-

録画を取る場合は、注文内容・契約期間・解約ルールを読み上げて、参加者に口頭で了承してもらう

この3点をやるだけで、後日の法律相談で「説明と契約内容が違う」と指摘されるリスクはかなり下がります。

分割払いや手数料をどこまで見える化すれば相談トラブルを防げるか

信販分割は、Zoom販売と相性が良い一方で、「月額の印象」と「実際の総支払額」がズレやすい領域です。生活が苦しくなったタイミングで相談窓口に駆け込まれ、「消費者に不利な説明だった」と評価される引き金になります。

最低限、次の4点は画面上で見える化しておくと安全です。

-

商品・サービスの総額

-

分割回数と、信販会社に支払う手数料総額

-

消費税を含めた毎月の請求金額

-

支払期間中に解約・解除したい場合のルール

Zoom画面共有で申込フォームを操作するなら、次のような一文を必ず読み上げてください。

-

「月々の支払いは○○円で、総額は○○円、うち手数料が○○円です」

-

「本日のウェブ注文ボタンを押すと、信販会社とのクレジット契約も同時に成立します」

このあたりをその場で明示しておくと、後から消費生活センターに相談が入っても、「説明は一応している」と評価されやすくなります。逆に、ZoomチャットやSNSだけで金額をぼかすと、「重要な情報を隠した販売」と見られがちです。

消費生活センターや法律相談で指摘されがちなポイントを先回りでつぶす

現場でよく聞く指摘は、法律論よりも基本の整理不足です。典型的なチェックポイントを表にまとめます。

| 指摘されがちなポイント | 先回り対策 |

|---|---|

| 会社の所在地や問い合わせ先がサイトに見当たらない | 特定商取引法に基づく表示ページをウェブのフッターから1クリックで開けるようにする |

| 契約書や書面の交付がなく、メールもあいまい | 契約成立後にPDF契約書と申込内容の写しをメール送信し、アカウントページからもダウンロード可能にする |

| 解約の手続き方法がどこにも書いていない | 利用規約と同じ場所に「解約方法」「連絡先」「必要な情報」を明記する |

| サポート内容が広告と違うと主張される | サービス内容・オプション・開催頻度をZoom説明用スライドと契約書で統一し、後から変更した場合は全員にメール通知する |

東京など大都市の窓口ほど、オンライン講座やZoom販売の相談件数が増えており、担当者は類似ケースのパターンをよく把握しています。そこで問題視されやすいのは、「クーリングオフ制度の対象外だから大丈夫」と安心しきって、特定商取引法上の表示義務や書面交付を軽く見ている業者です。

販売側がきちんと情報開示をして、注文から解約までの手続きを明文化しておけば、「まずは事業者と話し合ってください」という流れになりやすく、信販会社から一方的に支払停止の通知が来るリスクも抑えられます。信販を味方につけて長く事業を続けるためにも、目の前の成約率だけでなく、契約・記録・説明のバランスをもう一度見直しておく価値があります。

迷ったら一人で抱え込まないで!公的機関や専門家への相談をスムーズにする準備術

夜中にスマホ片手に「このまま請求が続いたらどうしよう」と冷や汗をかいているなら、次の一手は「一人で悩む」ではなく「うまく相談する」に切り替えた方が圧倒的に早く前に進みます。ここでは、実務現場で何百件と聞いてきた相談パターンから、明日すぐ動ける準備術だけを絞り込みます。

消費生活センターに電話する前にメモしておきたい5つの情報

消費生活センターは、情報が整理されているほど具体的な助言をしやすくなります。電話する前に、次の5点だけは紙かスマホのメモアプリにまとめておきましょう。

- 契約日・Zoom面談の日付・初回請求日

- 商品・サービス名(オンラインスクール名やビジネス講座名)とコース内容

- 支払方法(信販会社名、分割回数、月々の請求額と総額)

- 勧誘時のやり取りの記録(メール、チャット、Zoom録画、音声、スクリーンショットなどの有無)

- 事業者の情報(会社名、サイトURL、電話番号、メールアドレス、特定商取引法の表示ページの内容)

とくに4と5は、後で「支払停止」や解約交渉に進むときの証拠になります。契約書や注文確認メール、会員サイトの表示も、画面共有しながら説明できるよう手元に準備しておくとスムーズです。

どこに相談すると何までしてくれる?相談先ごとの“得意分野”マップ

同じ「相談」でも、機関ごとにできること・できないことがはっきり分かれます。混乱しやすい部分なので、よくある3つの相談先を整理します。

| 相談先 | 主な役割・得意分野 | してくれることの例 |

|---|---|---|

| 消費生活センター | 消費者トラブル全般、特定商取引法の判断、注意喚起 | 事例紹介、事業者への連絡・あっせん、制度説明 |

| 弁護士・法律専門家 | 契約解除、損害賠償、信販への支払停止の法的整理 | 書面作成、交渉代理、訴訟対応 |

| 信販会社の窓口 | クレジット・分割払い契約の確認と支払方法の調整 | 契約内容の確認、支払猶予や支払停止の受付 |

消費生活センターは「全体像の整理」と「このケースが法律上どう扱われやすいか」を教えてくれます。一方、弁護士は具体的な解約通知書や内容証明郵便の文面作成、信販会社への通知など、踏み込んだ手続きが可能です。

信販会社は勧誘の現場にはいないため、「Zoomの勧誘でこう言われた」「広告と内容が違う」といった情報を、感情ではなく事実レベルで淡々と伝えることがポイントです。

同じ悩みで相談してきた人たちの“その後”から見えるリアルな選択肢

現場でよく見る「その後」のパターンを整理すると、自分の位置が少し冷静に見えてきます。

| よくあるルート | 前提になった行動・証拠 |

|---|---|

| クーリングオフで全額解約できた | 期間内に通知書面を郵便で送付、契約日と書面受領日が明確 |

| 信販の支払停止が受理された | サービス未提供や説明と違う点を具体的に記録・提出 |

| 一部返金+中途解約で決着した | 受講済み分と未提供分を分けて計算、チャット記録を保存 |

| 残念ながら支払い継続になった | 証拠がほとんどなく、サービス提供も一定程度あった |

体感として、結果を分けているのは「どれだけ早く相談したか」と「どれだけ記録を残せたか」です。以前、Zoom面談直後に不安を覚えてすぐセンターに電話した方は、勧誘の録画とチャット履歴が揃っていたことで、解約交渉が短期間でまとまりました。

一方、「おかしい」と思いながらも数カ月放置し、支払いだけ続けてから相談したケースでは、サービス利用の事実が積み重なってしまい、信販会社も動きづらくなります。

不安を抱えたまま一人で検索を続けるより、今日集められる情報を整理して、明日どこか一つに電話する。その一歩だけで、トラブルが「終わりに向かう話」に変わります。

この記事を書いた理由

著者 –

この記事の内容は、私自身がZoom経由の高額講座の勧誘に戸惑い、さらに同じような不安を抱えた人たちから継続的に寄せられてきた相談をもとに、すべて自分の頭で整理し直して書いています。

最初にZoomで「無料相談」を受けたとき、私も気づけば信販会社を絡めた分割払いの話をされ、「今日だけ」「今だけ」と背中を押されました。画面越しでも断りづらく、気づいたら申込ボタンの前で固まっていたことがあります。その後、冷静になって契約書やZoom録画、チャット履歴を見返す中で、「あの場で何を確認すべきだったのか」「どこまでならクーリングオフや支払停止が狙えるのか」を、自分のケースと周囲のケースで一つひとつ検証していきました。

とくに、契約日とZoom面談の日付のズレや、説明された内容と契約書の書きぶりの違いに気づくのが遅れ、動き出しが後手に回ってしまった失敗は、今でも忘れられません。その悔しさがあるからこそ、「制度の説明」で止めず、実際にどう整理し、誰に何を伝えればいいのかを、当時の自分が欲しかった順番で書き残す必要があると感じました。

毎月の引き落としに追われながら、検索で一般論だけを読んで不安だけが増えていく——そんな状況から一歩抜け出して、「明日まずこれをやる」と具体的に決められる人を一人でも増やしたい。そのために、Zoom販売と信販分割に絞り込んだ、このガイドを書いています。